Il quadro generale attuale appare estremamente complesso a ogni livello, con un ampio ventaglio di incognite

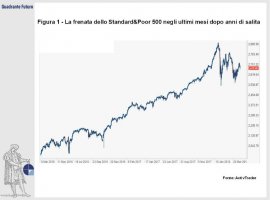

Sconvolgendo ogni pronostico, i mercati finanziari accolsero positivamente l’elezione di Donald Trump alla Presidenza americana, sul finire del 2016. Questa situazione si è protratta nei mesi seguenti, tant’è che l’intero 2017 è stato caratterizzato dal prosieguo della luna di miele fra il Tycoon ed i listini azionari, spinti al rialzo dai buoni dati macroeconomici e dalla ripresa economica. Il 2018 si è invece aperto sotto note ben differenti, con il ritorno della volatilità ed una crescente incertezza (Figura 1). La lunga serie di record del Dow Jones è incappata in una chiara battuta d’arresto già sul finire di gennaio. La situazione si è ulteriormente deteriorata nelle settimane seguenti, quando Donald Trump ha annunciato l’intenzione di procedere con una serie di dazi.

In un primo momento erano destinati alle importazioni di alluminio ed acciaio, successivamente il governo americano li ha estesi a un ingente quantitativo di merci in arrivo dalla Cina. La reazione delle borse non si è fatta attendere, con nuove vendite sui listini, spaventati da un lato dai dazi americani, dall’altra dalla risposta cinese e dalle conseguenze economiche che potrebbero derivarne.

Questo contesto, già di per sé decisamente intricato, ha subito un ulteriore inasprimento dopo l’attacco missilistico da parte di Stati Uniti, Francia e Gran Bretagna nei confronti di alcuni obiettivi strategici in Siria, riportando ai massimi il livello di frizione con la Russia di Putin. I mercati, almeno nella prima fase, hanno interpretato ciò come una mera azione dimostrativa, dunque senza ulteriori discese. Ciò risulta evidente dall’esame dell’andamento del comparto azionario americano: non solo non fa registrare nuovi massimi da gennaio, ma le quotazioni (almeno stando ai valori dell’aprile 2018) rimangono addirittura a meno di 10 punti percentuali dai recenti massimi. Si tratta di un segnale che la correzione in corso sui mercati non è ancora divenuta una vera e propria inversione, (normalmente il termine “inversione” descrive ,dal punto di vista tecnico, una flessione media del 20% dai massimi).

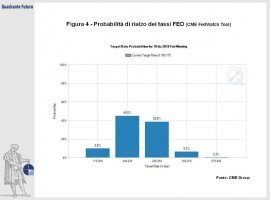

Le conseguenze di un’escalation della guerra dei dazi o del conflitto siriano sono abbastanza facili da ipotizzare per quanto riguarda i mercati azionari, con ampie probabilità di vedere, almeno nel breve termine, correzioni anche significative, con alcune eccezioni settoriali (si pensi per esempio al comparto degli armamenti). Quali potrebbero invece essere le ripercussioni sul fronte valutario? Nei primi mesi del 2018 il cambio fra euro e dollaro si è mosso l in un ristretto canale (trading range) fra 1,215 e 1,25, con una volatilità che ad aprile è ulteriormente scesa. Dopo il massiccio rialzo dell’euro registrato nel 2017 (Figura 2), la situazione appare dunque quella di un consolidamento laterale, con gli operatori alla ricerca di una nuova direzionalità per il cambio, che potrebbe arrivare soltanto con la rottura al rialzo o al ribasso di questi valori. Nel complesso i mercati non paiono ancora aver completamente ponderato la questione dazi, oppure ne hanno stimato l’ effetto come quasi nullo.

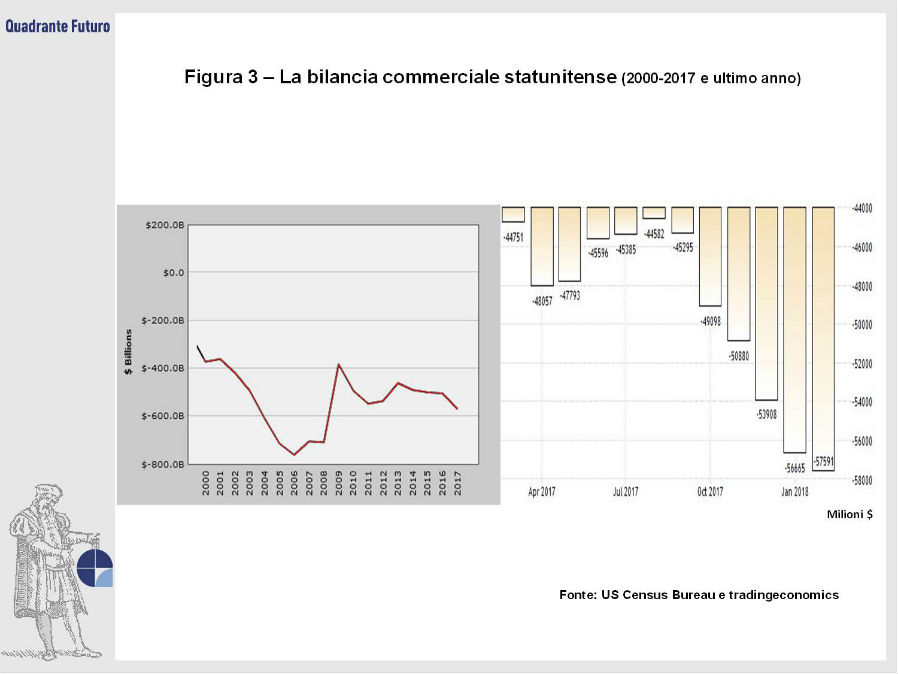

Negli ultimi mesi, nonostante l’amministrazione Trump, il saldo della bilancia commerciale americana ha subito un ulteriore peggioramento (Figura 3). Se il governo americano cercasse di ridurre il deficit commerciale, si potrebbe pensare che la banconota americana potrebbe avere buone chances di rafforzarsi. In realtà lo scenario risulta decisamente più complesso.

1) In primo luogo occorre considerare la risposta cinese ai dazi statunitensi, che determinerà minori vendite americane verso l’Asia, compensandone in parte l’effetto.

2) Non possiamo tuttavia escludere da questa analisi l’operato delle banche centrali, da sempre elemento chiave nei movimenti dei cambi. La Federal Reserve ha portato a marzo 2018 i tassi di riferimento a 1,75%, aumentando dunque il differenziale con quelli europei, ancora fermi a zero.

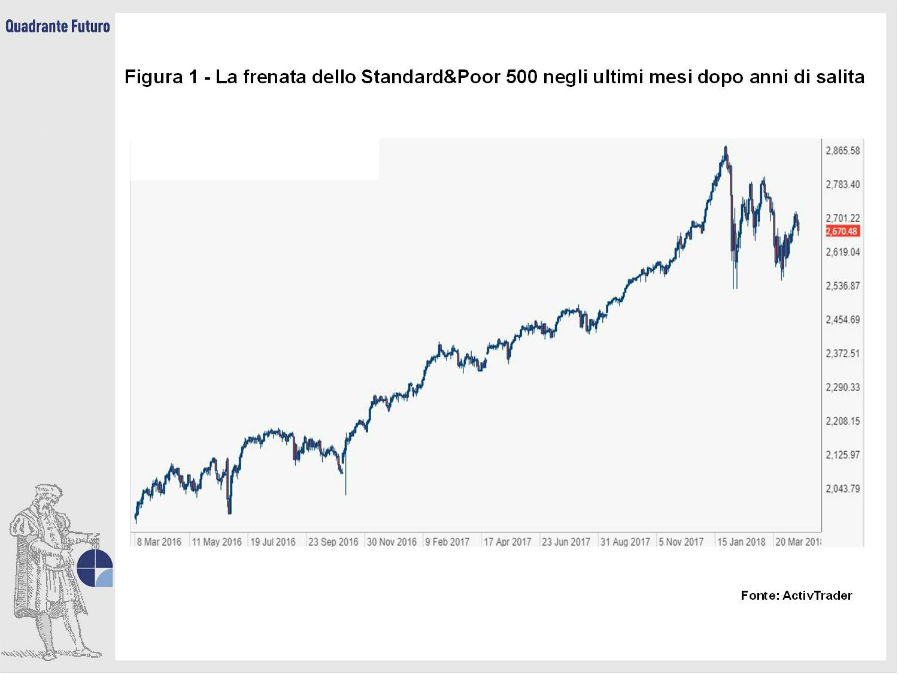

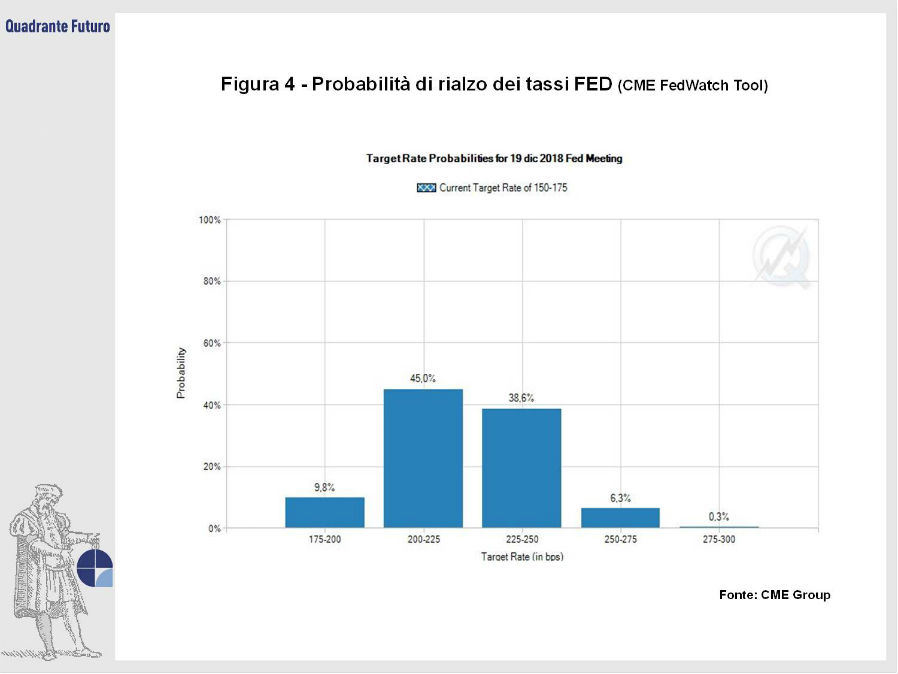

3) Gli operatori si attendono altri due rialzi dei tassi di interesse nel corso del 2018 da parte della Banca centrale americana, come emerge esaminando i grafici presentati dal FedWatch Tool del CME (Figura 4). La percentuale di traders che ipotizza altri tre ritocchi al costo del denaro nel corso del 2018 scende al 45% e la Fed storicamente non si è mossa senza avere un consenso vicino al 60%, quindi al momento il mercato resta impostato su due rialzi (per un totale di tre nel corso dell’anno solare), che porterebbero i tassi a 2,25%.

Sul fronte europeo la BCE verosimilmente non toccherà il costo del denaro fino al 2019. Questo potrebbe essere un elemento favorevole alla banconota verde, anche se i mercati, si sa, vivono di aspettative. E il cambio euro/dollaro pare già scontare quello che potrebbe avvenire in seno all’Eurotower dall’autunno 2019 in poi, quando scadrà il mandato di Mario Draghi. L’attuale governatore della BCE potrebbe essere sostituito da un banchiere espressione dell’ala nordeuropea, in altre parole da un “falco”, maggiormente propenso ad una politica economica più restrittiva.

In questo scenario resta sotto i riflettori anche l’oro (Figura 5), da sempre termometro della finanza e sempre più legato alle mosse delle banche centrali e all’andamento del dollaro. Negli ultimi mesi il metallo prezioso ha ripetutamente superato quota 1.350 dollari l’oncia, arrivando anche a dei massimi vicini a quota 1.370$ dopo gli attacchi missilistici verso la Siria. Un eventuale superamento di questi valori aprirebbe spazio per ulteriori rimonte, ponendo definitivamente fine alla fase ribassista di cui è stato protagonista negli ultimi anni. Il metallo giallo beneficerebbe di una Federal Reserve in versione colomba, ossia ancora accomodante nella politica monetaria, con la probabile conseguenza di un dollaro ancora debole anche nei prossimi mesi. Viceversa, una Fed in versione “falco”, quindi maggiormente restrittiva, oltre a rafforzare il dollaro potrebbe aver l’effetto di frenare la ripresa del dollaro, spingendolo verso nuovi test in area 1.300 e, più difficilmente, a 1.250$. Inoltre, eventuali tensioni geopolitiche potrebbero spingere gli investitori verso il bene rifugio per eccellenza.

Il quadro generale appare dunque estremamente complesso ad ogni livello. Sul piano nazionale italiano la situazione politica resta quantomeno ingarbugliata, con l’assenza di una maggioranza parlamentare. A livello europeo l’avanzata dei populismi spaventa i sogni di maggiore coesione, mentre l’inflazione resta sotto i target della BCE. Oltre Oceano l’economia americana cresce, ma con un ampio ventaglio di incognite, mentre le elezioni di midterm di novembre sono sempre più vicine.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}