Cerchiamo di delineare il quadro economico che potrebbe derivare dall’attuazione delle dichiarazioni di intenti di Trump

L’elezione di Donald Trump alla Presidenza degli Stati Uniti ha provocato importanti movimenti nei mercati finanziari. Fino all’ultima ora, infatti, i sondaggi indicavano più probabile la vittoria di Hillary Clinton: di conseguenza l’intero panorama finanziario ha dovuto rapidamente adeguarsi agli scenari prospettici che si aprono con l’elezione di Trump. In questa sede non ha alcuna rilevanza il giudizio di merito, se cioè sarebbe stata preferibile - sia per gli Stati Uniti sia per il mondo nel suo complesso - l’elezione della candidata democratica.

Da questo punto di vista, poco importano, infatti, le posizioni “radicali” di Trump su immigrazione, gestione sociale e politica ambientale. Ugualmente è quasi irrisoria la questione se davvero il nuovo Presidente darà concretizzazione o meno a molte sue promesse elettorali (come la costruzione del “muro” con il Messico), oppure se sarà il primo, in futuro, a dimenticarle.

Per comprendere l’effetto Trump sui mercati, occorre invece accreditare il neo Presidente di una piena legittimità nel ruolo di amministratore della prima potenza mondiale. A questo punto, vogliamo concentrare l’attenzione sull’impostazione della sua politica economica, immediatamente battezzata Trumpeconomics. È necessario precisare che i ragionamenti vengono ancora collegati a dichiarazioni di intenti e non ad effettive decisioni, ma, in linea di massima, si può delineare con una certa precisione il quadro economico che potrebbe derivare dall’attuazione della “visione” di Trump.

A prima vista Trump si inserisce in pieno nel filone liberista: vuole ridare fiato all’iniziativa imprenditoriale, aumentandone la profittabilità soprattutto mediante la riduzione del carico fiscale. È un tipico cavallo di battaglia di molti Presidenti provenienti dal Partito Repubblicano. Da Reagan ai Bush, l’abbattimento del prelievo fiscale è l’elemento chiave per ridare slancio al sogno americano dell’uomo che, magari partendo da umilissime origini, diventa “milionario” (in dollari, ovviamente). Però c’è un altro tassello da evidenziare: per facilitare la creazione dei profitti privati, occorre che lo Stato pesi poco non solo in termini di prelievo fiscale, ma anche in termini di presenza pubblica nell’economia. Nell’impostazione repubblicana, quindi, lo Stato tradizionalmente si “tira indietro” e lascia più campo a disposizione dei player privati.

Trump esce tuttavia dai tradizionali schemi liberisti: la sua politica economica aggiunge risvolti particolari, un po’ per necessità “populiste” (tipiche di questo frangente, in tutto il mondo), un po’ per l’esigenza di ammodernare le infrastrutture statunitensi. Sembra incredibile, visto che gli Stati Uniti sono considerati all’avanguardia in tutti i campi, ma la loro rete infrastrutturale (ferrovie, strade, porti, aeroporti, ma anche telecomunicazioni e reti comunicative di vario tipo) è obsoleta, perché non più sostituita né mantenuta da numerosi anni, sia per mancanza di risorse finanziarie, sia per scelte politiche (dell’Amministrazione precedente) in termini di allocazione delle risorse finanziarie stesse (prioritariamente destinate, per esempio, a finalità di welfare).

A parole, Trump ha delineato un possibile rinnovamento infrastrutturale con un controvalore di circa 1.000 miliardi di dollari, in gran parte pubblici ma in parte privati. A ciò si aggiungono (almeno in linea teorica) aumenti delle voci di bilancio molto sensibili per i repubblicani, quali le spese militari, i sostegni all’industria pesante in generale e, in particolare, il settore energetico tradizionale (combustibili fossili).

Nella Trumpeconomics sono quindi comprese due spinte apparentemente contrapposte: maggior liberismo (con aumento delle attese di futura profittabilità) e maggior spesa pubblica futura (per il piano infrastrutturale). La prospettiva di convivenza fra queste due variabili ha già prodotto vistosi effetti sui mercati finanziari.

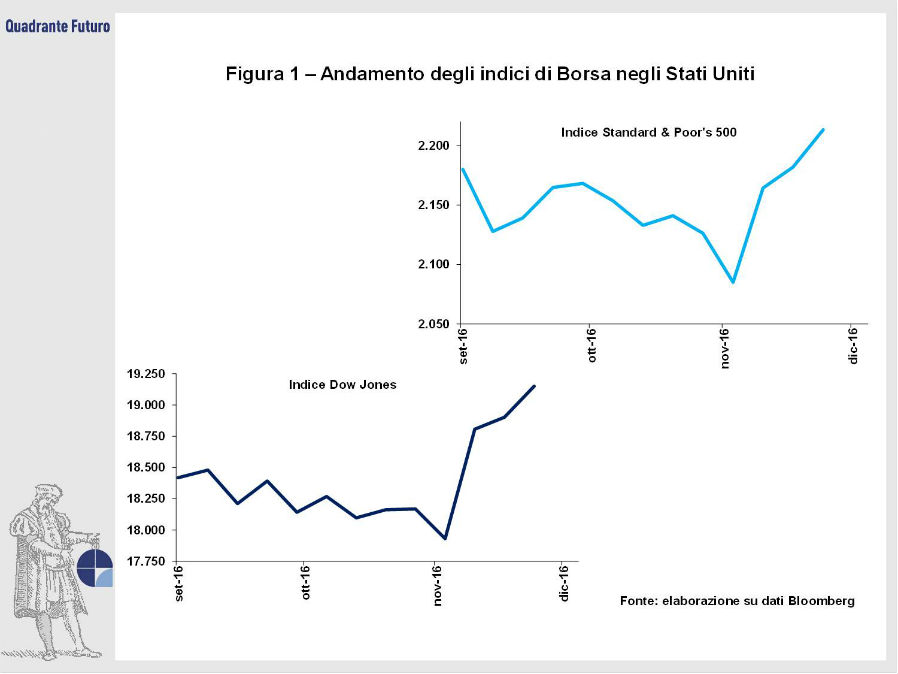

La spinta alla profittabilità privata ha innescato un improvviso ed intenso rialzo borsistico statunitense. Nelle settimane successive al voto l’indice S&P 500, cioè il più rilevante indice borsistico negli USA (poiché coinvolge le 500 più importanti società quotate), ha messo a segno (Figura 1) un rialzo del 6% circa dai minimi di inizio novembre (cioè dai minimi pre-elettorali). A tali minimi l’indice era scivolato, da settembre in poi, in conseguenza dei sondaggi favorevoli alla Clinton o, quanto meno, caratterizzati da elevata incertezza sull’esito elettorale. Ancor più significativa l’impennata dell’indice Dow Jones (+7% circa dai minimi di inizio novembre), capace di salire a nuovi massimi oltre i 19.000 punti (Figura 1). Ricordiamo che l’indice DJ comprende le cosiddette Blue Chips, cioè le trenta società a più elevata capitalizzazione, in pratica le aziende maggiormente strutturate e più conosciute (come Coca Cola, IBM, Microsoft, etc.), spesso con vocazione multinazionale.

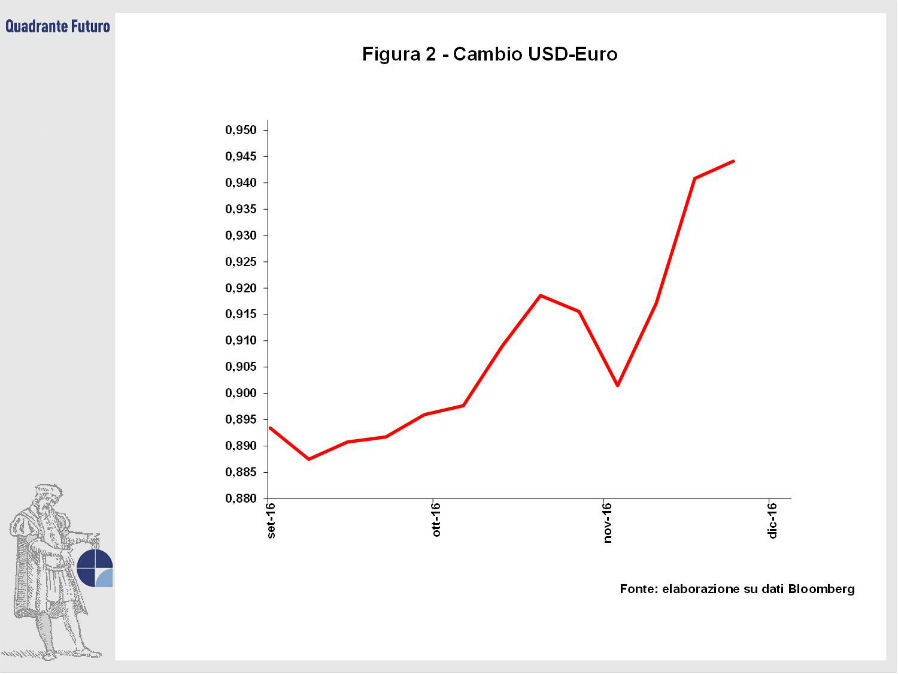

Sul fronte valutario, il dollaro ha immediatamente beneficiato dell’elezione di Trump. Per rendere maggiormente evidente il movimento a livello visivo (Figura 2) viene graficamente riportato il trend del cambio dollaro-euro, cioè l’inverso di quello normalmente quotato: l’apprezzamento della moneta USA è risultato del 5 per cento circa rispetto ai valori immediatamente precedenti le elezioni presidenziali. Il rafforzamento del dollaro anticipa alcuni sviluppi attesi dagli operatori, quali l’evoluzione dei tassi di interesse e l’ulteriore impulso marginale alla futura crescita economica USA, che dovrebbe così ampliare maggiormente il gap con la stentata congiuntura europea.

Fra le reazioni dei comparti finanziari all’elezione di Trump, il capitolo concettualmente più interessante riguarda il mondo dei tassi di interesse. I tassi USA sono significativamente aumentati e ciò in prima battuta non stupisce, in quanto si tratta di un fenomeno storicamente connaturato all’elezione di un candidato repubblicano (subito dopo l’elezione di Reagan, anni ’80, si diceva: “meno tasse e più tassi”). Questa volta, però, ci sono degli elementi aggiuntivi, impliciti nella visione politico-economica di Trump, elementi che, oltre ad amplificare la reazione immediata dei tassi di mercato, potrebbero estendere i loro effetti a lungo nel tempo.

Infatti le due variabili primarie della politica di Trump (alleggerimento fiscale da una parte e ingenti aumenti della spesa pubblica dall’altro, questi ultimi richiesti dal piano infrastrutturale) amplificano di molto le future necessità del Tesoro USA.

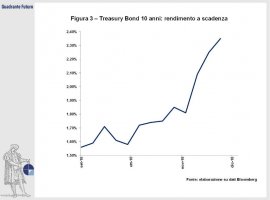

Per effetto dell’andamento di queste due variabili, sono prevedibili ulteriori aumenti dei tassi di interesse., sia prospettici che attuali. In altri termini, un maggior debito atteso farà rincarare il costo del debito. Il mercato sconta già a pronti, vendendo i titoli esistenti e facendo così aumentare il loro rendimento a scadenza. Il rendimento a scadenza del T-Bond decennale (Figura 3) si è portato, dai livelli del 25 novembre, pari all’1,80%, fino al 2,35%, registrando un aumento di 55 centesimi in poche settimane. Ancora più significativo risulta il divario con i livelli di inizio settembre (1,55% circa) ossia 80 centesimi in più. Alle attese di maggior costo prospettico del debito si aggiunge anche la pressione al rialzo dei tassi americani per lo scenario di ulteriore crescita economica, in qualche modo condizionata dall’impostazione di Trump. La FED si è repentinamente allineata all’aria che tira e, nella riunione di inizio novembre, ha di fatto anticipato l’eventualità di una nuova stretta monetaria, possibile già in dicembre.

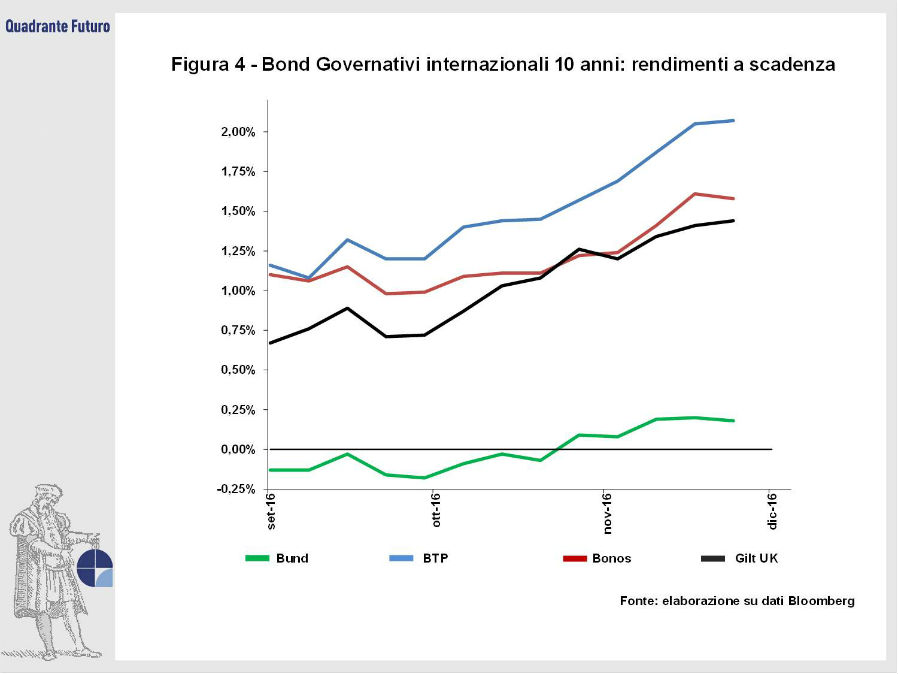

Il rialzo dei rendimenti obbligazionari negli Stati Uniti non ha lasciato indenni i corrispondenti valori dei principali bond internazionali (Figura 4), che hanno fatto registrare diffusi rialzi, particolarmente significativi se confrontati con i valori di settembre. Il rendimento del Bund a 10 anni, simbolo della “virtù finanziaria” dei tedeschi dai precedenti valori negativi (circa -0,15%), è repentinamente salito a +0,20%, spingendo al rialzo il rendimento del BTP italiano a 10 anni (dall’1,15% al 2% abbondante, con puntate anche oltre il 2,10%) e del titolo spagnolo, il Bonos a 10 anni, (dall’1,10% all’1,60%). Il rialzo dei tassi americani coinvolge anche i rendimenti dell’obbligazione decennale britannica, il Gilt 10 (dallo 0,70% all’1,45%), che però soffre in modo specifico per le problematiche connesse alla Brexit.

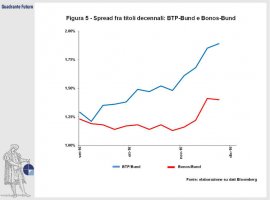

Risulta poi particolarmente interessante soffermarsi sulla variazioni relative interconnesse fra le obbligazioni europee (Figura 5), analizzandole nell’arco temporale degli ultimi tre mesi (settembre-ottobre-novembre). Il “famoso” Spread (cioè il differenziale di rendimento fra il BTP10 e il Bund 10), termine ormai entrato nella quotidianità di ogni cittadino italiano, è aumentato dall’1,30% all’1,85%-1,90% (con fiammate anche superiori). A livello mediatico il fenomeno è stato collegato alle incertezze connesse al referendum costituzionale. In realtà il peso della presunta instabilità politica pare molto contenuto: infatti, nello stesso periodo (da settembre a oggi), lo Spread del Bonos spagnolo rispetto al Bund è aumentato in misura decisamente inferiore (dall’1,25% all’attuale 1,40%), nonostante il fatto che la Spagna sia reduce da un anno di assenza di Governo e con la prospettiva di un Governo di minoranza (cioè che si regge grazie all’astensione dei Socialisti).

Altri e più oggettivi sono invece i “mali” del quadro italiano: la crescita stentatissima, il “macigno” del debito pubblico (al 133% del PIL), la produttività ridotta all’osso, l’estrema difficoltà di tagliare la spesa pubblica, come mostrano anche i risultati del referendum e poi anche aspetti non direttamente economici come la diffusa corruzione, la complessiva impreparazione della classe politica ed un suo trasversale coinvolgimento in vicende giudiziarie.

A prescindere dalla mancata modifica della Costituzione, la sensazione è che il “famigerato” spread BTP-Bund potrebbe trovarsi sottoposto ad ulteriori spinte verso l’ampliamento. In parole semplici, ogni sorgente di tensioni sui tassi internazionali si riflette in modo più che proporzionale a danno di quelli italiani. Fra queste cause internazionali, anche senza particolare premeditazione da parte di Trump ai danni dell’Italia, si può far rientrare la Trumpeconomics.

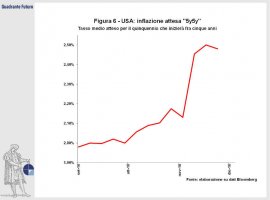

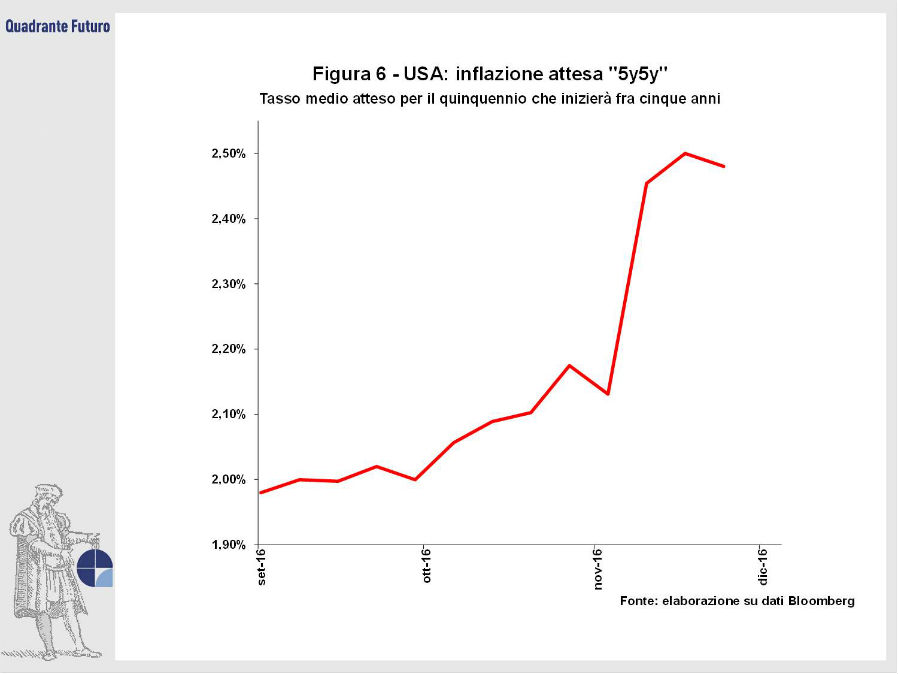

Infatti l’effettiva concretizzazione delle politica economica che, oggi, viene ricondotta al neo Presidente USA, non potrà che tradursi in prospettici rincari dell’inflazione americana, sia per l’aumento della domanda (connessa ad un’ulteriore maggior crescita congiunturale, con aumento dei redditi personali e quindi dei consumi), sia per il descritto maggior importo delle future emissioni governative. Questo specifico fenomeno è già stato definito Trumpflaction e viene evidenziato (Figura 6) dalla improvvisa accelerazione dell’aumento circa le attese inflattive USA. L’indicatore tecnico, che esprime tali aspettative, incorpora le stime degli operatori sul tasso medio di inflazione fra cinque anni per i successivi cinque anni. Dopo le recenti elezioni presidenziali, tale indicatore americano (che fisiologicamente già incorporava valori superiori a quelli correnti) è repentinamente aumentato, arrivando ad esprimere ipotesi di futura inflazione USA a cavallo del 2,50%, contro i livelli pre-elezioni del 2%-2,25%. La differenza rispetto all’inflazione corrente (a cavallo dell’1,5%) non pare eccessiva a prima vista, ma il balzo delle aspettative sottolinea quanto il mercato sia sensibile rispetto al rischio Trumpflatcion.

Uno scenario di strutturale rialzo inflattivo USA sarà presumibilmente accompagnato da un dollaro forte e da tassi statunitensi in continuo e progressivo aumento. Tale aumento a sua volta condizionerà i corrispondenti tassi internazionali: un quadro che (oltre all’impatto dell’inflazione importata per colpa del dollaro forte) farà lievitare anche i nostri tassi, probabilmente riproponendo l’effetto in misura più che proporzionale, perché sono realisticamente poco fondate le attese di soluzioni delle gravi problematiche italiane.

In parole semplici: anche senza specifica “premeditazione” da parte del nuovo Presidente USA, l’“effetto Trump”, specie se protratto nel tempo, sembra destinato a “mettere a nudo” le criticità italiane: in tal caso potrebbero riproporsi nuove tensioni a carico dello Spread. Naturalmente su questo trend di base potrebbero aggiungersi momenti di particolare appesantimento, connessi all’effettivo manifestarsi di profonde incertezze del quadro politico italiano.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}