Nei primi mesi del 2016 i mercati borsistici sono entrati in una fase di particolare turbolenza, registrando trend ondivaghi, con le borse delle economie avanzate che sono giunte a perdere circa il 25%

A inizio 2016 i mercati borsistici sono entrati in una fase di particolare turbolenza, registrando trend ondivaghi, con più svarioni che recuperi: le borse delle economie avanzate sono giunte a perdere (rispetto ai dati del primo gennaio) circa il 25%, mentre l'aggregato borsistico mondiale ha limitato lo sbandamento a cavallo del 10% circa.

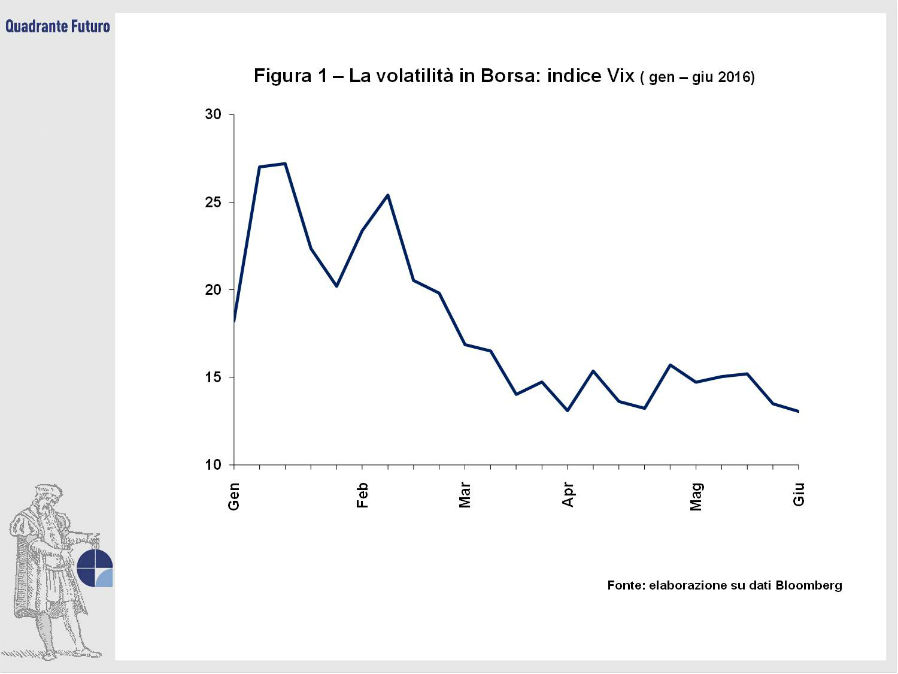

Il disorientamento degli operatori ha impresso una notevole accelerazione alla volatilità borsistica, riassunta nell'Indice Vix (Figura 1): quanto più elevati sono i valori numerici registrati dall'indice, tanto maggiore risulta la volatilità. Ricordiamo che per volatilità di un valore finanziario (o di un aggregato di valori, come nel caso dei mercati) si intende la sua propensione ad oscillare, in ampiezza e intensità. Se aumenta la volatilità, le oscillazioni sono maggiori e i cambi di trend più frequenti. L'aumento della volatilità non si verifica soltanto durante le fasi di turbolenza e quindi di diminuzione delle quotazioni, e può essere riscontrato anche con i trend al rialzo. In ogni caso, quando ci sono violente accelerazioni della volatilità, si registra un aumento dell'incertezza e tale componente non gioca a favore dei rialzi azionari.

Nei primi mesi del 2016 i mercati borsistici hanno dovuto fare i conti con gli effetti psicologici del primo aumento dei tassi deciso dalla FED il 16 dicembre 2015, pur in presenza di non poche incognite internazionali. Fra queste si possono citare: la fragilità della ripresa economica delle economie avanzate, a prescindere da quella americana; il rallentamento nella crescita dei Paesi cosiddetti emergenti (Cina in primis); il collegato crollo delle quotazioni delle materie prime, per la rispettiva minor domanda; la protratta debolezza dei prezzi petroliferi, con ripercussioni negative non solo sui bilanci delle imprese (grandi o piccole) del settore, ma anche sui conti pubblici dei Paesi produttori di greggio, con effetti negativi sulla loro propensione alla spesa (e, quindi, all'importazione dagli altri Paesi).

Il tutto era (e continua ad essere) complicato dalla contemporanea presenza di un quadro obbligazionario caratterizzato dai "rendimenti a zero", visto che, esclusa la FED statunitense, tutte le altri principali Banche centrali seguono ancora politiche molto accomodanti (tassi ufficiali a ridosso dello 0% e cospicue inondazioni di liquidità), tutti elementi che contribuiscono al permanere dello scenario deflattivo.

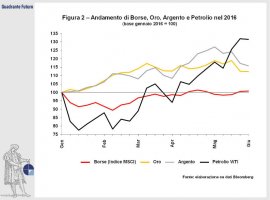

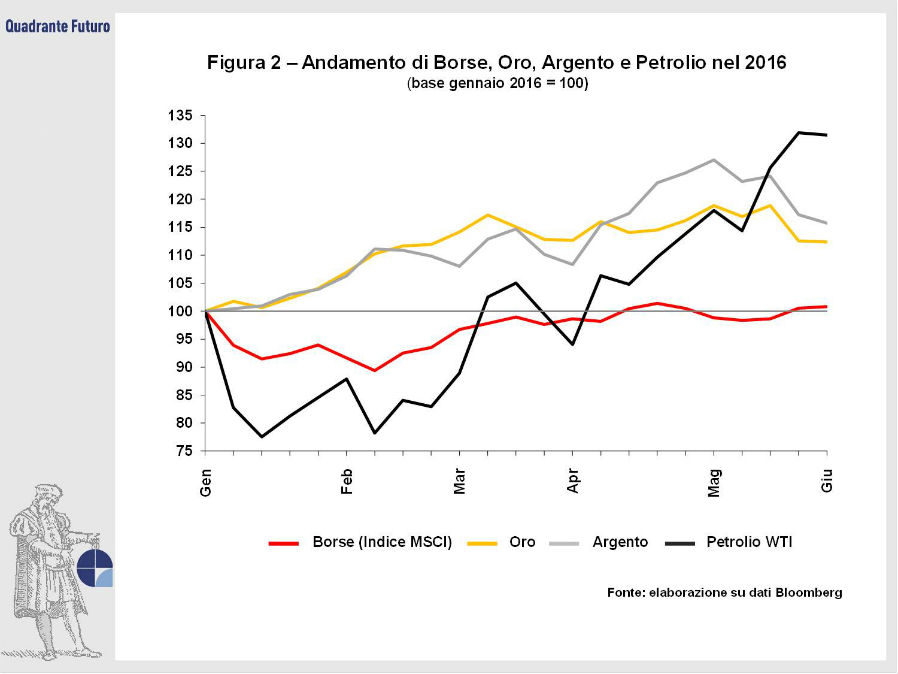

Visto che l'alternativa obbligazionaria non risulta attraente, gli svarioni borsistici hanno riportato in auge il ruolo di bene rifugio dell'oro. In effetti (Figura 2), mentre l'aggregato borsistico mondiale (rappresentato dall'indice MSCI) è rimasto "sotto zero" fino ai primi di aprile, l'oro ha vissuto mesi di apprezzamento, riuscendo in più occasioni a registrare una rivalutazione del 15% abbondante rispetto al valore di inizio anno. Il fenomeno è degno di nota, perché le quotazioni dell'oro erano reduci da quasi cinque anni di complessivo ribasso, anche per l'affermarsi del clima deflattivo, almeno nell'ambito delle economie avanzate. Come è noto l'oro "rifulge" (è proprio il caso di dirlo) in particolare quando domina l'inflazione, specie se accentuata, perché in tali scenari il metallo aureo consente di proteggere il proprio capitale dalla perdita di potere d'acquisto dovuta all'inflazione. Per ragioni analoghe e contrarie, il clima di deflazione penalizza l'oro, che in più patisce anche le fasi di dollaro forte (come in gran parte degli anni scorsi) e di ottimismo nel mercato di capitali. Insomma, l'oro espleta in pieno il ruolo di bene rifugio proprio muovendosi lungo un trend antitetico a quelli dominanti nei comparti strettamente finanziari.

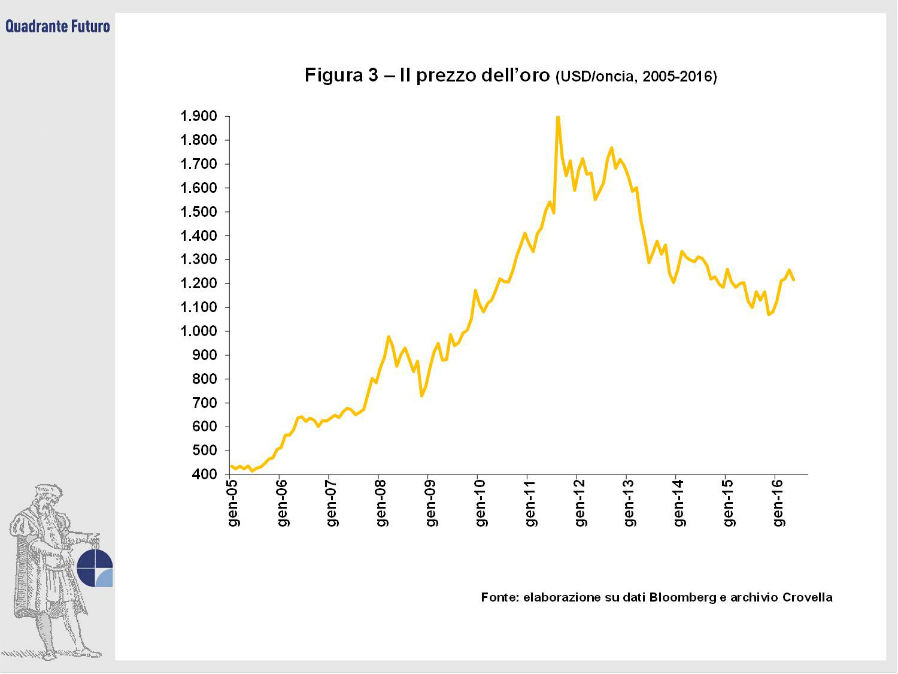

In realtà il confronto storico (Figura 3) ci fa capire che l'apprezzamento dell'oro nei primi mesi del 2016 non è "gran cosa": infatti l'apprezzamento del metallo giallo nel periodo 2005-2008 è risualtato pari al 125%. Dopo un contenuta correzione, il successivo grande rialzo fino ai massimi dell'estate 2011 (epicentro delle violente incertezze emerse sui mercati finanziari) è risultato pari al 160%. Misurando l'intero arco temporale 2005-2011, l'apprezzamento complessivo dell'oro si rivela pari al 340%: di conseguenza il rimbalzo dell'oro da inizio 2016, con picchi di poco superiori al 15%, non risulta eccezionale in termini assoluti.

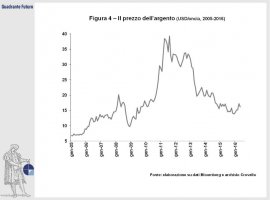

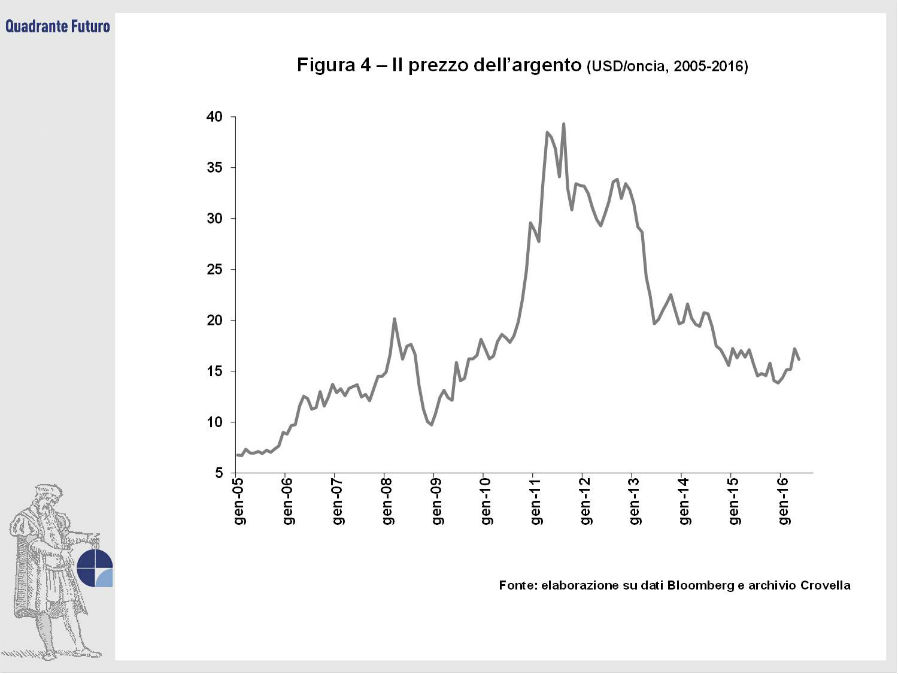

Anzi, la palma del miglior asset da inizio anno spetta all'argento, capace (Figura 2) di rivalutarsi fino ad un massimo del 25% circa (inizio maggio). La spiegazione della sovraperformance dell'argento appare di natura prettamente "finanziaria", trattandosi di un aggiustamento rispetto al precedente minor apprezzamento nei confronti dell'oro. In parole semplici, mentre nel bimestre febbraio-marzo l'oro si era apprezzato in maggior misura dell'argento, squilibrando il rapporto fra i due metalli (il cosiddetto gold-silver ratio: cioè quante once di argento sono necessarie per pareggiare il valore di un'oncia d'oro), il successivo riequilibrio di tale indicatore ha richiesto un maggior apprezzamento dell'argento. Tuttavia, anche per questo metallo il rimbalzino del 2016 (che però interrompe il lungo ribasso in atto dal 2011 circa) pare davvero poco cosa se confrontato con i grandi rialzi storici del recente passato. L'apprezzamento dal 2005 al 2008 (Figura 4) ha sfiorato il 200% e quello (successivo ad una correzione) fra il 2008 e i massimi dell'estate 2011 è risultato pari al 295%. La rivalutazione complessiva dell'argento fra il 2005 e metà 2011 è stata pari al 470% circa.

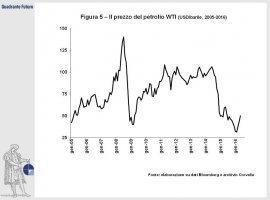

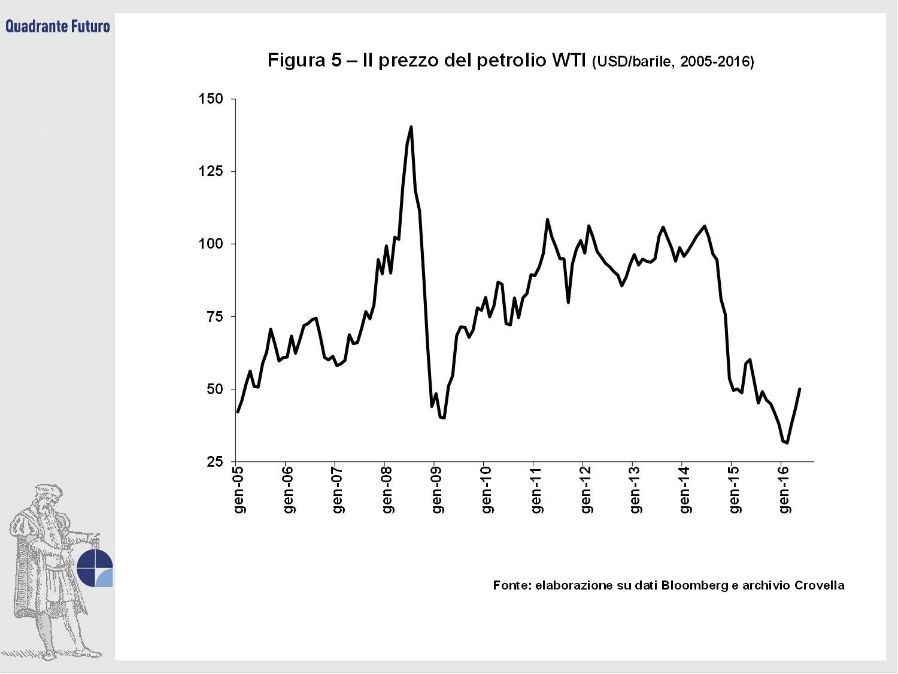

A ben vedere l' ago della bilancia dei primi mesi del 2016 è però costituito dal prezzo del petrolio. Reduce da un ribasso originatosi nell'estate 2014, la quotazione del greggio (in termini di dollari per barili) ha protratto la debolezza per tutto il primo trimestre 2016. Nelle ultime settimane, invece, il petrolio ha beneficiato del rasserenamento del settore (connesso a diverse cause, ma non ultima l'abrogazione delle sanzioni all'Iran), balzando dai minimi di quota 30 fin a ridosso di quota 50 USD al barile. Di conseguenza, in pochissimo tempo il greggio ha registrato una rivalutazione del 30% circa dall'inizio dell'anno: se poi consideriamo i punti di minimo (metà gennaio e, di nuovo, metà febbraio) l'apprezzamento sfiora il 50%.

Il trend storico del petrolio presenta una conformazione differente rispetto ai metalli preziosi. La quotazione del greggio (Figura 5) è infatti aumentata fino a metà 2008 circa, con una rivalutazione del 230% riseptto al 2005. La recessione mondiale, comprimendo i consumi di greggio, si è ribaltata in una sensibile contrazione della quotazione fino ai primi mesi del 2009. Da allora si è concretizzato invece un trend di complessivo apprezzamento, pur con alti e bassi, fino all'estate 2014 (+165%). A quel punto si è incrinato il relativo quadro strutturale, anche per la contrapposizione fra Arabia Saudita e Iran sul piano politico e fra i produttori di greggio (capeggiati dall'Arabia) e i produttori (principalmente americani) del cosiddetto shale gas, cioè del petrolio ottenuto per frantumazione degli strati rocciosi in profondità.

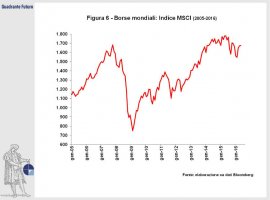

Comunque sia, lo scenario di fine primavera 2016 (Figura 2) sta al momento registrando un capovolgimento rispetto ai primissimi mesi dell'anno: oro e argento stanno stornando dai loro massimi di periodo e invece il petrolio si è vivacemente ripreso rispetto alla precedente debolezza. Di conseguenza, proprio nelle ultimissime settimane le borse mondiali si sono riportate a cavallo del valore di inizio anno. Anche per l'andamento azionario, le variazioni dei primi mesi 2016, che a prima vista appaiono eclatanti, si stemperano sensibilmente se confrontate con i trend di medio periodo. Dal 2005 al 2008 l'indice MSCI ha registrato un rialzo del 35% circa, prima di incappare nella violentissima correzione per l'esplodere del clima recessivo mondiale (2009). Successivamente a tale ribasso, l'indice ha realizzato (dai minimi di inizio 2009 ai massimi del 2015) un complessivo rialzo del 135% (Figura 6).

Che cosa possiamo aspettarci dal prossimo futuro? La variabile chiave, al di là del già citato andamento "autonomo" del greggio, è costituita dalla politica monetaria statunitense. Su tale fronte è ormai assodato che si è compiuta una virata e che l'evoluzione futura sarà improntata al complessivo rialzo dei tassi ufficiali. A questo punto, l'elemento essenziale è rappresentato dall'intensità di tali rialzi, che, se troppo ravvicinati gli uni agli altri, potrebbero nuovamente danneggiare il sentiment borsistico. Viceversa una progressiva e moderata risalita del tasso dei FED Funds non risulterebbe negativa agli occhi degli operatori borsistici, in quanto confermerebbe l'opinione di una solidità di fondo della congiuntura americana, che continua ad essere il vero perno dell'intera economia mondiale.

Quindi: pochi e ben posizionati rialzi dei tassi FED, accompagnati (se non addirittura condizionati) da ulterori apprezzamenti autonomi del greggio, dovrebbero facilitare i recuperi borsistici. A tutto ciò dovrebbero invece corrispondere nuovi trend riflessivi dei metalli preziosi e dei beni rifugio in generale.

Viceversa nuove tensioni internazionali (ad esempio Brexit) e, nello specifico, ripetuti e nervosi aumenti dei tassi USA dovrebbero penalizzare i mercati azionari e l'andamento del greggio, traducendosi in nuovi apprezzamenti di oro e argento nel loro ruolo di bene rifugio.

Il cerchio quindi si chiude: l'indicatore da tenere maggiormente sotto osservazione è costituito dall' indice Vix relativo alla volatilità dei mercati azionari: se i valori di tale indice restano moderati, ci dovremmo aspettare uno scenario borsistico complessivamente disteso. Viceversa, improvvise accelerazioni dell'indice Vix sottolineeranno il riemergere di incertezze (se non addirittura di "panico") che risulteranno tendenzialmente negative per le quotazioni borsistiche.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}