Dopo tre anni di ribassi, l'oro potrebbe davvero tornare a brillare, approfittando delle tempeste dei mercati

Il 2015 si è chiuso senza il Santa Claus Rally sui mercati finanziari, cioè senza la salita dei listini che si registra con una certa frequenza nelle settimane antecedenti al Natale. L'anno nuovo è però iniziato ancora peggio, con una serie di forti ribassi su tutti i principali indici azionari.

Ad essere colpiti sono stati soprattutto i titoli bancari, e la paura è tornata protagonista sui mercati, mentre i differenziali fra i tassi di interesse dei titoli di stato (i cosiddetti spread) riprendevano a salire, riecheggiando, in qualche modo, gli spettri del 2011. In questo turbolento scenario le materie prime hanno avuto reazioni contrastanti, con il petrolio che ha continuato la sua corsa ribassista, arrivando sotto i 30 dollari al barile, mentre è tornato prepotentemente alla ribalta l'oro.

Come spesso capita nelle fasi di tensione sui mercati, il metallo giallo è stato visto dagli investitori come bene rifugio per eccellenza, e ha guadagnato 55 dollari nella prima settimana di febbraio, per replicare in quella successiva, con una salita di 65 dollari l'oncia (Figura 1).

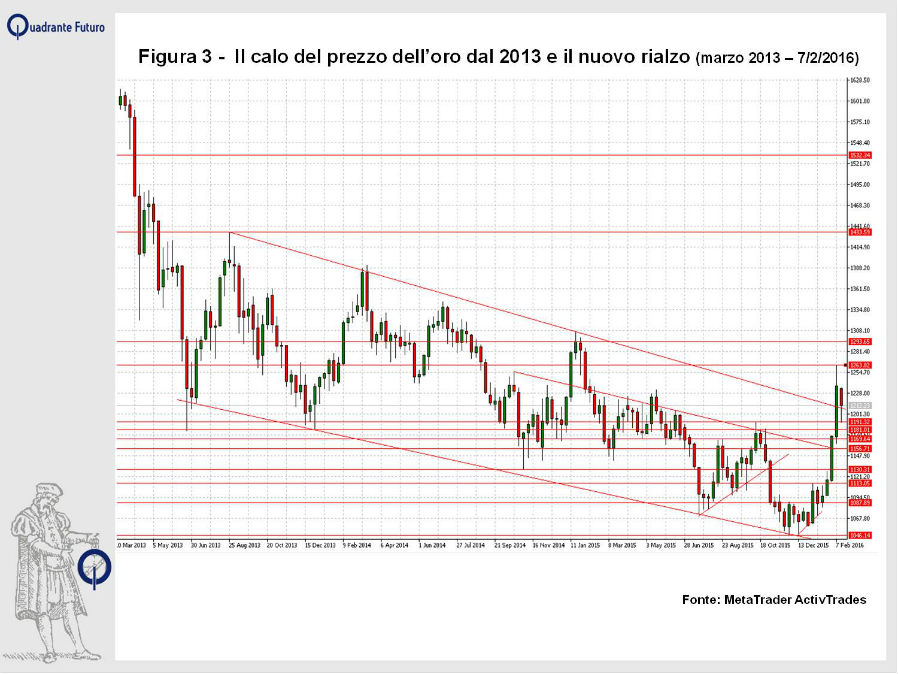

Il metallo prezioso per eccellenza, dopo i massimi del 2011 (attorno a 1.920 dollari), ha iniziato, nel 2012, un lento percorso discendente, che lo ha portato nell'aprile del 2013 a rompere il "supporto", ossia la linea di resistenza statisticamente osservabile, alla quale normalmente un prezzo "rimbalza", collocato in area 1.530, per proseguire nel calo, fino ai minimi del 2015 attorno a 1.050 dollari (Figura 2 e Figura 3).

Poi, all'improvviso, quando quota 1.000 sembrava ormai ad un passo, ecco questo ritorno di interesse verso il metallo giallo. Quali sono esattamente le ragioni alla base di questo rally? Sono molteplici e sarebbe riduttivo collegarle alla sola discesa delle borse, che resta chiaramente una delle cause centrali.

In primo luogo non va dimenticato il cambiamento di aspettative in merito alla politica monetaria della Federal Reserve. Ad inizio dicembre 2015 è arrivato l'atteso rialzo dei tassi di interesse da parte della "governatrice" della Fed , Janet Yellen, per quello che doveva essere il primo episodio del lift-off, cioè del "decollo" – previsto dolce - in grado di portare i tassi statunitensi a 1,50 % entro la fine del 2016. I mercati avevano quindi previsto all'incirca quattro rialzi nel 2016 (da 0,25% cadauno, per un complessivo rialzo fino a 1,50%, partendo dall'attuale 0,5%). Ma nelle prime settimane del 2016, data la debolezza della crescita della produzione e dei prezzi negli Stati Uniti è apparso chiaro che la Yellen non avrebbe potuto portare avanti il progetto di normalizzazione dei tassi nelle tempistiche previste, anzi, il tutto potrebbe anche slittare al 2017. La governatrice della Federal Reserve ha addirittura menzionato l'ipotesi di valutare tassi negativi nel caso in cui questi si rendessero necessari per l'economia a stelle e strisce, non potendo dunque nascondere una velata preoccupazione per i crescenti segnali di frenata. Questo scenario ha indebolito il dollaro, da sempre inversamente correlato con l'oro, determinando un maggiore interesse nei confronti del lingotto.

Da un punto di vista tecnico, la situazione appare in miglioramento, con i rialzi delle prime settimane del 2016 che stanno sfidando l'impostazione ribassista degli ultimi tre anni.

Sul finire del mese di gennaio il metallo giallo è riuscito a superare una prima linea di resistenza (questa volta al rialzo), collocata a 1.113 dollari, per lanciarsi direttamente all'attacco delle successive a 1.155 e di 1.170, anche in questo caso violandole agilmente. A febbraio, mentre sui mercati azionari infuriava la burrasca, l'oro ha incontrato il primo vero ostacolo: quota 1.200 $. Poche ore di tentennamento e le quotazioni sono ripartite con forza al rialzo. La rottura dell'importante resistenza dinamica collocata a 1.210-1.220 (determinata dal bordo superiore del canale ribassista all'interno del quale sono state inserite le quotazioni per circa due anni) ha aperto spazi per nuovi recuperi, con il lingotto che ha rapidamente toccato i 1.260 dollari l'oncia.

Questo tentativo di inversione necessita di ulteriori conferme, va tuttavia ricordato come dal punto di vista grafico la fuoriuscita dal canale ribassista sopra menzionato rappresenti un segnale estremamente chiaro.

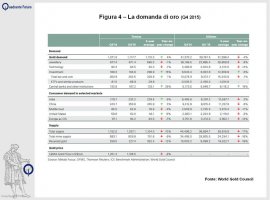

Anche lo scenario che emerge dal fronte della domanda e offerta di oro fisico appare interessante (Figura 4).

Nel complesso la domanda ѐ rimasta praticamente invariata poco al di sopra delle 4.200 tonnellate (-0,4%), ma con una forte accelerazione nella parte finale dell'anno. Il secondo semestre del 2015, ha visto incrementarsi la richiesta proveniente dalla gioielleria, balzata a 1.300 tonnellate, record dal 2004, mentre è salita anche la componente richiesta per monete e lingotti (soltanto dell'1% su base annuale, ma del 15% nella seconda parte dell'anno).

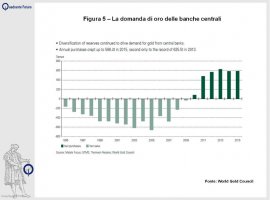

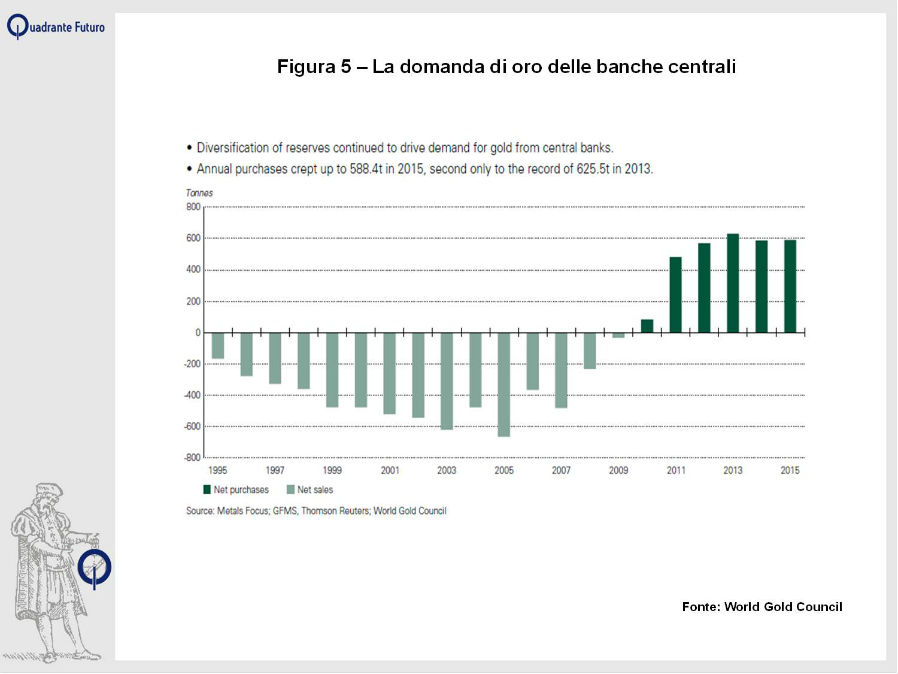

Continua a crescere la domanda proveniente dalle Banche Centrali: dai dati dell'ultimo report del World Gold Council, ha raggiunto nel 2015 le 588 tonnellate (+1% su base annuale), cifra che rappresenta il secondo valore più elevato dal Dopoguerra (Figura 5).

Inoltre, nel gennaio 2016, sugli ETF aurei, una particolare tipologia di fondi, quotati e scambiabili come le azioni, che replicano l'andamento del metallo prezioso, si sono registrati movimenti significativi, con un saldo positivo complessivo di circa 55 tonnellate (a fronte del calo di 136 tonnellate che avevamo visto nel 2015). Il principale di questi "strumenti aurei", SPDR Gold Shares, ha totalizzato un incremento delle proprie quote per 26,9 tonnellate (passando da 642,4 a 669,2 tonnellate), seguito da iShares Gold Trust, con +13,9 tonnellate. Va ricordato come proprio la fuoriuscita di oro dal settore degli ETF fu una delle principali cause del crollo delle quotazioni del lingotto nel 2013 (-880 tonnellate di outflow dal settore, prezzo nell'anno solare -28%).

Sul fronte dell'offerta, invece, lo scenario appare ben diverso, con una produzione ancora in leggero aumento dell'1%, ma che ha mostrato il primo calo su base trimestrale negli ultimi mesi del 2015 (con un significativo -10% rispetto all'ultimo trimestre del 2014). Questo rallentamento dovrebbe continuare anche nei prossimi due anni. Alcuni analisti hanno ipotizzato una produzione in decremento intorno al 5% per il 2016 per via dei minori investimenti effettuati dalle aziende in questi ultimi anni, visti i prezzi più contenuti del metallo. Anche per quanto riguarda l'oro di recupero (cioè quello già precedentemente immesso sui mercati, come quello dei compro-oro) dopo i cali degli ultimi anni, si è assistito ad un'ulteriore discesa, con questa componente che ha raggiunto i valori più bassi da 8 anni.

Nel complesso lo scenario ѐ senz'altro in continua e rapida evoluzione, ma questa volta, l'oro, approfittando delle tempeste dei mercati, potrebbe davvero tornare a brillare.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}