Alla base della nuova ripresa delle quotazioni dell’oro troviamo un ampio ventaglio di fattori

Nelle fasi di incertezza gli investitori tendono a rifugiarsi nell’oro, tradizionalmente considerato un porto sicuro nelle tempeste dei mercati. Anche l’estate 2019 non ha fatto eccezione. E proprio in questi giorni di metà settembre 2019, sui mercati pesano le tensioni in Medio Oriente dopo l’attacco dei droni che ha azzoppato la produzione saudita, con un balzo sia del prezzo del petrolio (che ha superato i 60 USD al barile) sia, in misura inferiore, del prezzo dell’oro.

Alla base della nuova ripresa delle quotazioni dell’oro, volate ai massimi dal 2013 nel settembre 2019 (1560,40 dollari per oncia - Figura 1), poi brevemente scese a 1500 dollari per risalire sopra questo limite dopo l’attacco alle raffinerie, troviamo tuttavia un ampio ventaglio di fattori.

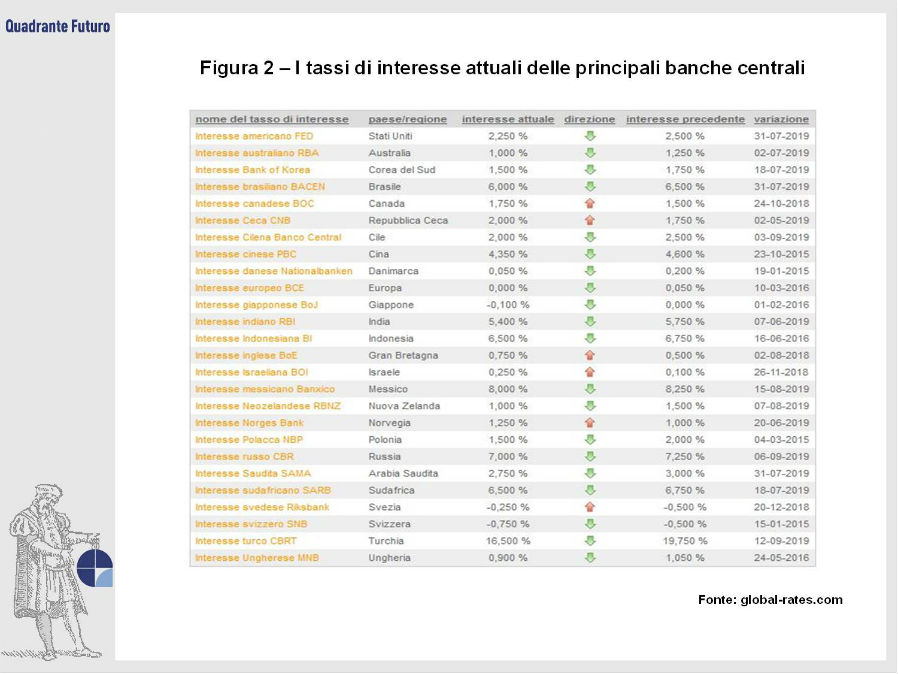

In primo luogo, ad inizio anno gli operatori si attendevano una Federal Reserve ancora in versione “falco”, ossia chiamata ad altri due rialzi dei tassi di interesse (Figura 2) per una politica monetaria restrittiva, con un ipotetico target dei tassi al 3,00% durante l’anno. Lo scenario, però, con il passare dei mesi è cambiato.

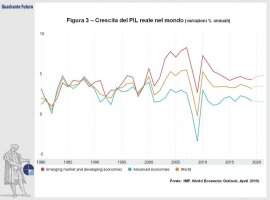

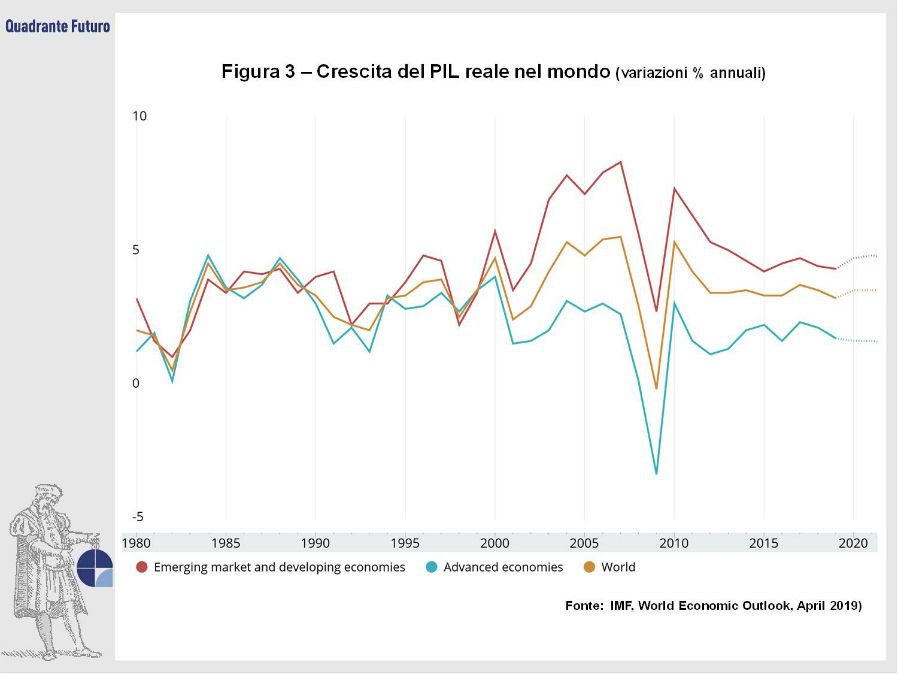

Le prospettive di un rallentamento della crescita economica americana e globale (Figura 3) e – soprattutto - l’escalation della guerra commerciale, che ha visto Donald Trump protagonista, hanno determinato un repentino mutamento delle attese. Nel giro di pochi mesi i mercati hanno iniziato a scontare almeno due tagli dei tassi per il 2019, mentre le attese sono poi salite a tre nel corso dell’estate. Il primo ritocco al costo del denaro è arrivato nel meeting di luglio, quando il Fomc, il braccio di politica monetaria della Federal Reserve, ha portato i tassi dal 2,50 al 2,25%, mentre fra gli operatori serpeggiavano attese per altri due ritocchi al ribasso al costo del denaro nei mesi seguenti e per un terzo nel 2020.

Oltre alla Fed, numerose altre banche centrali si sono mosse verso politiche monetarie più accomodanti, basti pensare alla BCE. Nel meeting di settembre, infatti, Mario Draghi ha annunciato l’avvio di un nuovo quantitative easing e di altre misure straordinarie a sostegno dell’economia. Ad agosto, invece, la Banca neozelandese aveva tagliato i tassi da 1,50% a 1,00%, mentre decisioni simili erano arrivate dalle banche centrali di India, Thailandia e Filippine, indicando l’ampiezza di questa tendenza di politica monetaria.

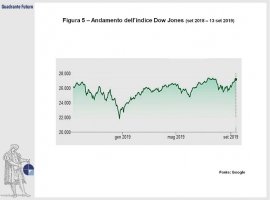

Nel frattempo, anche le borse hanno mostrato nuovi segnali di debolezza, dopo i recenti record (Figura 4 e Figura 5). Sul fronte geopolitico la situazione appare ancora più complessa con l’avanzata dei populismi, mentre la Brexit resta un nodo irrisolto, a poco più di 40 giorni dal termine tassativo indicato per l’uscita.

Questo mix di fattori ha risospinto le quotazioni auree oltre 1.500 dollari. La prima accelerazione è arrivata sul finire del 2018, con i primi tentennamenti delle borse. Fra novembre e dicembre le quotazioni del lingotto sono salite da 1.200 a 1.300 dollari l’oncia, per poi assestarsi su questi valori fino alla primavera. Ad inizio giugno, però, una nuova ondata di acquisti si è riversata sui mercati, con il valore di un’oncia (poco più di trenta grammi) che è salito oltre quota 1.400. Ad agosto 2019, poi, un nuovo rally: l’ulteriore inasprimento dei dazi di Trump (poi rimandato) è stato interpretato dai mercati come un possibile azzardo e la reazione sui mercati non si è fatta attendere: il prezzo dell’oro, come detto, è schizzato ai massimi dal 2013..

Ma a fare incetta di oro non sono soltanto gli investitori privati (tramite ETF o con acquisti in oro fisico), quanto piuttosto le banche centrali. Infatti, il World Gold Council, l’organismo che coordina il mercato dell’oro, ha rilasciato i dati relativi alla domanda aurea delle banche centrali, ancora in crescita nel 2019, ad una cifra record di 374 tonnellate nel primo semestre 2019. Gli acquisti negli ultimi anni sono stati guidati dalla Banca Centrale Russa, che nel suo processo di dedollarizzazione delle proprie riserve valutarie, ha comprato circa 200 tonnellate del metallo prezioso in ogni anno solare dal 2014 in poi; ma si sono mossi anche altri paesi, come la Cina ed il Kazakistan. Nel primo semestre del 2019, poi, è arrivato un maxi-acquisto di lingotti da circa 100 tonnellate da parte della Banca Centrale polacca, mentre sono continuati gli acquisti di Russia, Cina e Kazakistan, oltre a quelli indiani. Nel complesso, ancora una volta, le banche centrali sono risultate acquirenti nette di oro, tant’è che la BCE ha definito come “no longer necessary” il rinnovo del Central Bank Gold Agreement (CBGA), l’accordo che regola il comportamento delle banche centrali sul mercato dell’oro e che pone forti restrizioni alle vendite.

Dopo le precedenti quattro versioni (1999, 2004, 2009 e 2014) l’accordo interbancario per limitare le vendite auree non è stato rinnovato e pertanto il suo termine è stato fissato al 30 settembre 2019. Il motivo? Secondo la BCE, “il mercato attuale è molto più sviluppato e maturo” rispetto a qualche anno fa, mentre non vi sono banche centrali che stanno pianificando significative vendite. I volumi legati alle cessioni di prezioso da parte delle banche centrali, infatti, sono via via scesi, sino a diventare praticamente assenti negli ultimi due CBGA (Central Bank Gold Agreement n.3 e 4). Non è quindi emersa l’esigenza di regole predefinite sul tema, anche perché le banche centrali sono ormai da un decennio – a livello complessivo – acquirenti netti di oro.

Per quanto riguarda la domanda di oro in arrivo dal settore degli ETF (ossia gli Exchange traded fund, dei fondi passivi che replicano l’andamento di un sottostante, in questo caso quello dell’oro) nel mese di giugno si è assistito ad un netto incremento, superiore alle 120 tonnellate, seguito da un’ulteriore salita di 50 tonnellate a luglio, a conferma del grande interesse per il lingotto anche da parte dei privati. La crescita che ha portato i volumi complessivi detenuti dagli ETF aurei su livelli ormai paragonabili a quelli del 2013 ( oltre le 2.500 tonnellate) è stata guidata in particolare dagli ETF europei. Anche la domanda in arrivo dal settore della gioielleria ha mostrato segnali di ripresa, in particolare sul fronte indiano, per quello che possiamo definire come il miglior contesto complessivo registrato sul mercato aureo da almeno cinque anni a questa parte.

I prossimi mesi saranno cruciali per comprendere la reale portata dei danni alla crescita mondiale in arrivo dai dazi imposti da Trump e dalla conseguente guerra commerciale, così quelle che saranno le politiche monetarie delle principali banche centrali, mentre l’oro si annuncia ancora protagonista, non nel senso di una crescita illimitata ma in quello di essere un valido termometro dei mercati finanziari: quando l’oro si impenna si accende una spia rossa.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}