La domanda globale di cobalto e litio è in costante e forte crescita

Pare che il termine cobalto, dal greco kobalos, una parola traducibile con “folletto” o con “coboldo”, sia stato coniato dal medico e alchimista svizzero Paracelso per alterazione del tedesco Kobold (coboldo), perché nel folklore locale si credeva che i coboldi rubassero il minerale buono (oro o argento) e lo sostituissero con altro quasi inservibile.

Negli ultimi mesi, però, questo metallo bianco argenteo poco conosciuto, se non per la preparazione di pigmenti, e collocato al numero 27 della tavola periodica, è tornato alla ribalta in ambito finanziario.

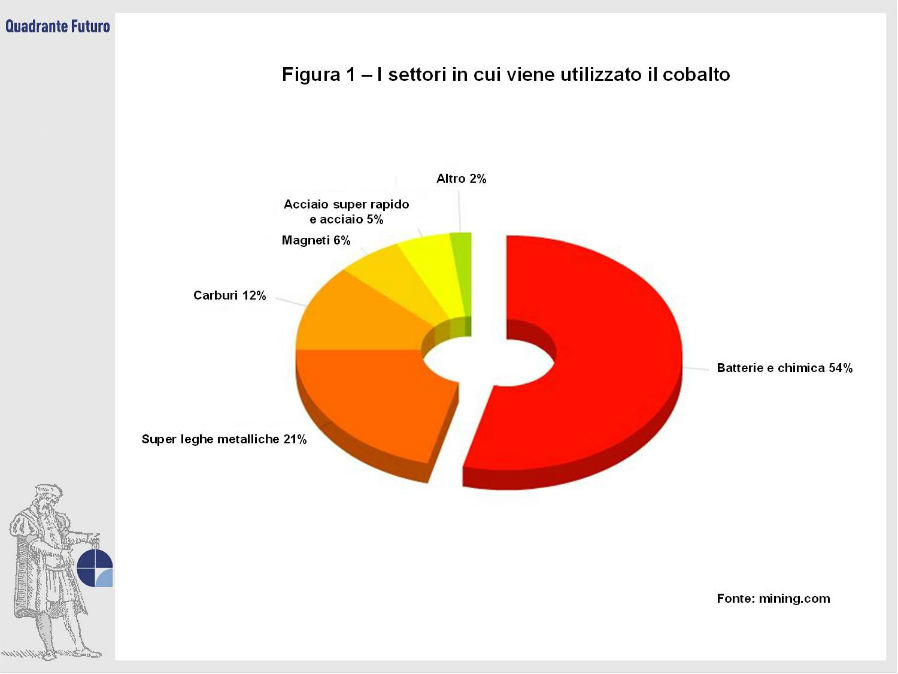

Il suo prezzo, dal 2010, viene stabilito quotidianamente al London Metal Exchange, la principale borsa mondiale dei metalli non ferrosi, in una breve finestra di negoziazione nella tarda mattinata e nel pomeriggio fra le 16:15 e le 16:45. Nella seconda metà del 2016 e nei primi mesi del 2017 il cobalto ha messo a segno un vero e proprio rally, guadagnando circa il 65% (fra luglio 2016 e febbraio 2017). Una domanda sorge a questo punto spontanea: qual è il motivo di tanto interesse verso questo metallo, storicamente poco gradito ai minatori? La risposta è legata a differenti settori, in primis a quello delle batterie per le auto elettriche e a quello militare. Attualmente la domanda mondiale di cobalto proviene per il 42% dal settore delle batterie e per il restante 58% dall'industria e dal settore bellico (Figura 1).

Partiamo dal settore delle batterie al litio, di cui il cobalto rappresenta una delle componenti chiave per il funzionamento. La crescita ha ritrovato nuovo slancio con l’apertura nel 2014 della Gigafactory in Nevada da parte della Tesla, volta a bypassare il controllo del sud est asiatico e della Cina nella produzione di batterie agli ioni di litio. Attualmente il cuore della produzione mondiale è in mano ad aziende orientali e in particolare collocate in Cina, Corea del Sud e Giappone, con LG Chem e Samsung che detengono quote significative.

In tempi relativamente rapidi Tesla punta a raddoppiare la capacità produttiva di queste batterie a livello mondiale, con il chiaro obiettivo di cambiare lo scenario attuale, ricercando anche una riduzione dei loro costi (grazie all'applicazione di economie di scala e al crescente know-how nel campo).

Secondo un report di Bloomberg i prezzi di queste particolari batterie sono calati del 22% durante lo scorso anno, una tendenza che potrebbe proseguire con un ulteriore riduzione dei costi anche nel 2017 (stimata nell'ordine del 15%). Conseguentemente potrebbero scendere ancora i costi delle auto elettriche, sollecitando la domanda, già in crescita anche per le questioni legate alla salvaguardia dell'ambiente. A tal proposito, secondo IHS Automotive, i veicoli elettrici nell'arco di 3-4 anni dovrebbero rappresentare quasi il 4% del totale dei veicoli leggeri. Vale a dire un numero di poco inferiore ai 4 milioni, con una crescita esponenziale se comparati ai 14.000 del 2010. Altri studi, poi, ipotizzano un'ulteriore crescita delle auto elettriche ed ibride fino ad arrivare a quota 7 milioni entro il 2030.

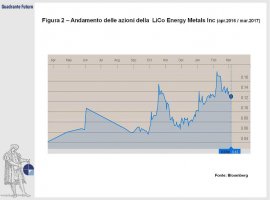

Tuttavia, come accennato, anche la domanda del settore militare sta muovendo le quotazioni del cobalto. Il metallo potrebbe infatti rientrare nei piani strategici di Donald Trump, il tutto mentre anche l'interesse della Cina verso il cobalto è in crescita (con piani per investimenti di 360 miliardi entro il 2020 nelle energie rinnovabili). Queste notizie non sono passate inosservate sui mercati, in uno scenario in cui la produzione del metallo potrebbe non tenere il passo della crescente domanda. Ne hanno beneficiato le aziende del settore, fra cui alcune small cap come la canadese LiCo Energy Metals, impegnata nella produzione di litio e cobalto, che ha visto più che raddoppiare il proprio valore in borsa fra novembre 2016 e febbraio 2017 (Figura 2).

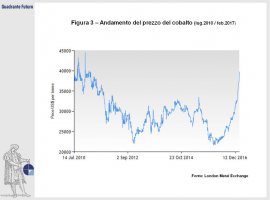

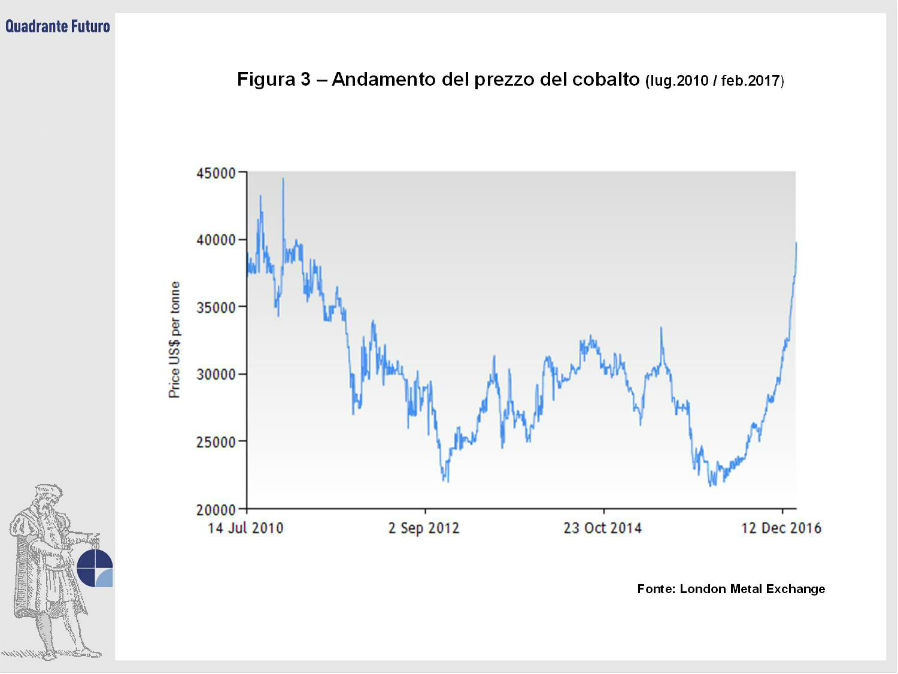

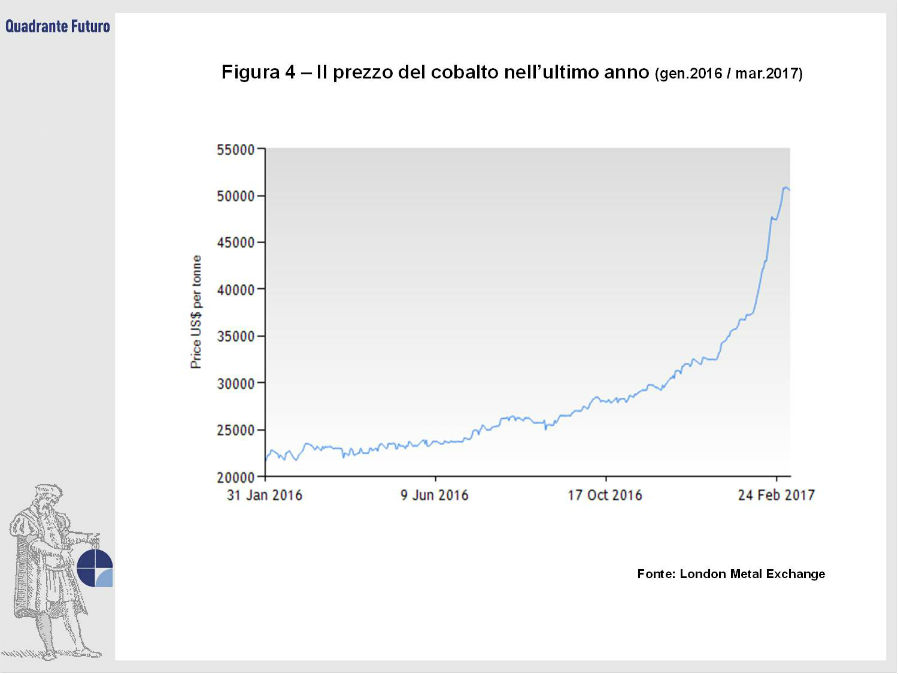

Dal punto di vista operativo le quotazioni del cobalto si sono mosse al ribasso dal 2011 fino alla fine del 2015. L’attesa inversione (Figura 3) è arrivata soltanto ad inizio 2016, dopo che le quotazioni avevano toccato un minimo storico di 21.750 dollari per tonnellata, su valori oltre il 50% più bassi rispetto a quelli raggiunti nell’aprile 2010 in area 47.000 dollari. Nei primi mesi del 2016 i prezzi non hanno fatto registrare nuovi minimi, per poi arrivare a superare quota 25.000 ad inizio luglio. Ma il rally era soltanto agli inizi, con il cobalto destinato ad arrivare in area 30.000 a fine novembre 2016, per chiudere l’anno a 32.500. Lo scenario è rimasto simile nelle prime settimane del 2017, con il metallo che ha proseguito il suo movimento rialzista, arrivando dapprima ai 35.000 dollari per tonnellata, per poi spingersi, ai primi di marzo, oltre i 50.000 (Figura 4).

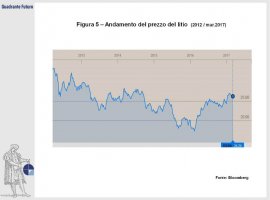

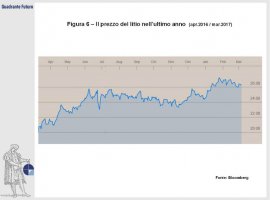

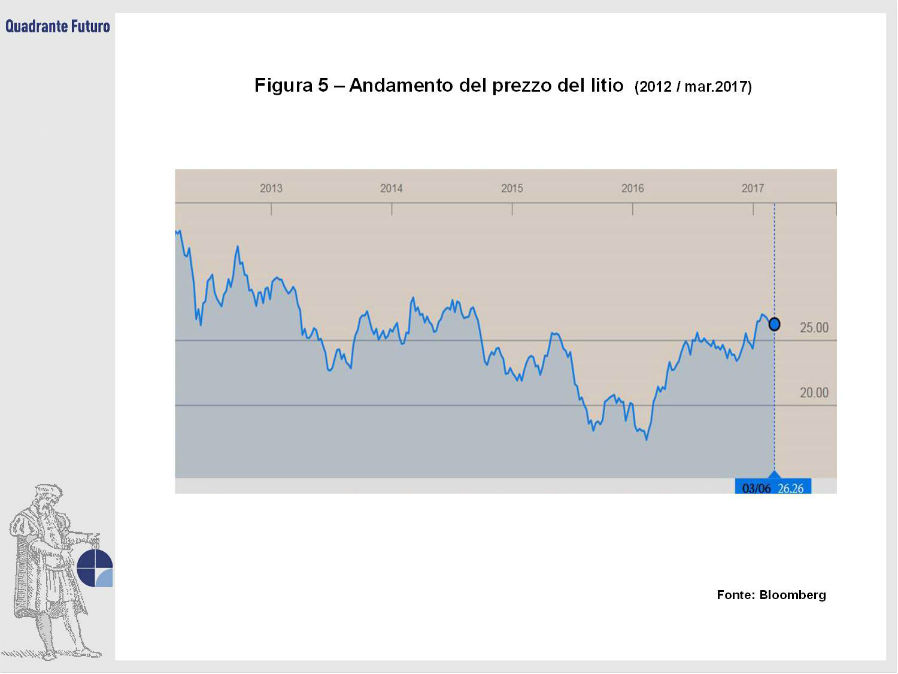

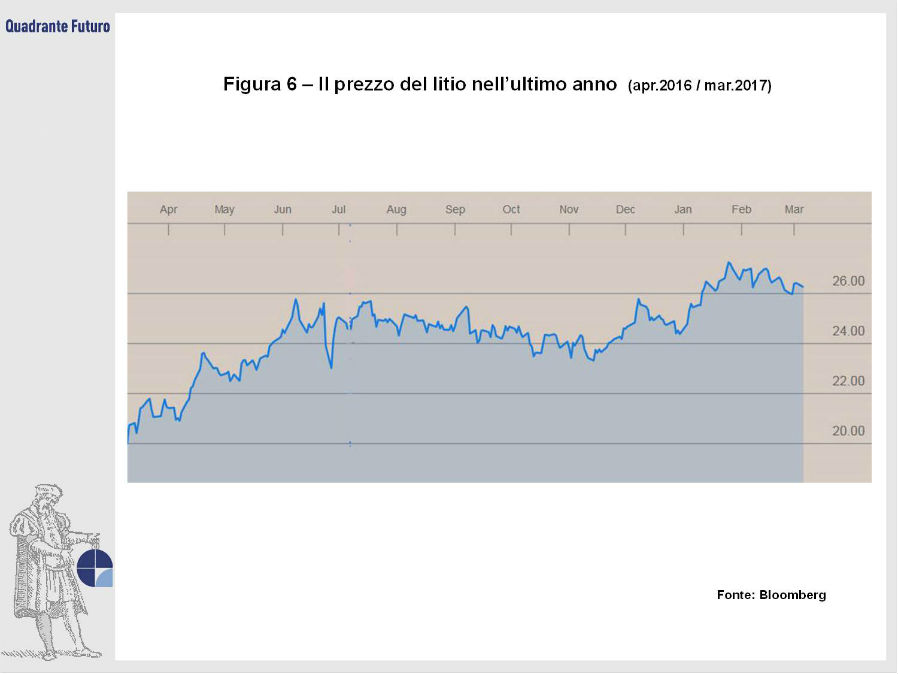

Ma non è soltanto il cobalto ad attirare l'attenzione dei mercati, infatti anche il litio ha riscosso un crescente interesse in questi ultimi mesi (Figura 5). Le mire espansionistiche della Tesla potrebbero determinare infatti una notevole crescita anche della domanda di litio, basti pensare che, secondo una ricerca del Financial Times, un veicolo elettrico utilizza circa 4.800 volte la quantità di litio di uno smartphone. Al momento non vi è una carenza di produzione di litio, anche se la sua estrazione è tecnicamente complessa. Anche in questo caso è da verificare se le aziende del settore riusciranno a tenere a bada la crescente domanda (secondo Morningstar la domanda potrebbe crescere ad una media del 16% annuo fino al 2025: sarebbe il tasso di crescita più veloce mai registrato da una materia prima dal secolo scorso). Così come per il cobalto, anche per il litio i mercati hanno reagito in maniera abbastanza rapida, con le quotazioni dell'ETF legato al litio (ETF Global X Lithium) che sono salite da 18 a 25 dollari nel 2016 (Figura 6), proseguendo il cammino rialzista anche nei primi mesi del 2017 verso la quota 26,4 di inizio marzo.

I mercati puntano dunque su questi due metalli, anche se una parentesi etico-ambientale appare doverosa, tant'è che Amnesty International ha ripetutamente lanciato appelli per il rispetto delle condizioni lavorative della manovalanza impegnata nella loro estrazione.

A tal proposito è emblematica la situazione estrattiva del cobalto, il cui primo produttore al mondo è la Repubblica Democratica del Congo (Figura 7). Una nazione dove si è verificata una guerra civile, funzionale al controllo degli impianti estrattivi da parte di gruppi armati, spesso assoldati dalle multinazionali del settore. Amnesty International ha ricordato la gravità della situazione, in questa continua lotta fra progresso e sfruttamento delle fasce più deboli, attaccando anche alcuni colossi del settore e chiedendo di garantire che i loro prodotti siano esenti dallo sfruttamento dei bambini minatori, che, secondo una stima dell'UNICEF, sarebbero almeno 40.000.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}