La shale revolution porterà uno sconvolgimento sui mercati mondiali, mantenendo il primato del petrolio quale carburante, o sarà solo un boom temporaneo?

Mai come oggi l’espressione “petrodollari” è stata così azzeccata per indicare i proventi della vendita di petrolio. I dati dell’Agenzia Internazionale dell’Energia (IEA) dicono infatti che alla fine del 2019 gli Stati Uniti esporteranno quasi 7,5 milioni di barili di petrolio al giorno. Una cifra che aumenterà nei prossimi anni, portando gli USA – sempre secondo IEA – a esportare 9 milioni di barili al giorno nel 2024, superando così le esportazioni della Russia e raggiungendo quelle del gigante Arabia Saudita. (Figura 1)

Quali sono le ragioni di questo sconvolgimento del mercato petrolifero globale?

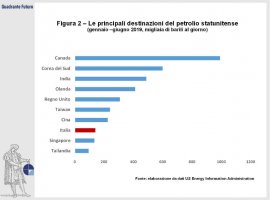

Innanzitutto, la shale revolution statunitense. Si tratta delle massicce attività di frammentazione idraulica delle rocce scistose e di trivellazione orizzontale intraprese in alcuni stati (Texas, New Mexico, Montana, Nord Dakota, Colorado, Wyoming tra i principali) dal 2010 per estrarre il petrolio (e il gas) che si trovano nelle rocce. Queste attività hanno permesso agli Stati Uniti - tradizionalmente uno dei maggiori importatori di petrolio al mondo - di diventare in meno di un decennio un paese esportatore, rifornendo soprattutto i mercati canadese, europeo e asiatico. (Figura 2)

Una crescita che sembra destinata a continuare a ritmi serrati e che si affiancherà ad altri fattori in grado di sconvolgere l’attuale panorama petrolifero nei prossimi sei anni. Tra questi, la crescita concomitante della produzione di petrolio da parte di paesi come Brasile, Canada, Norvegia e Guyana, che porterà l’esportazione dei paesi non-OPEC a crescere di 6,1 milioni di barili al giorno nel 2024.

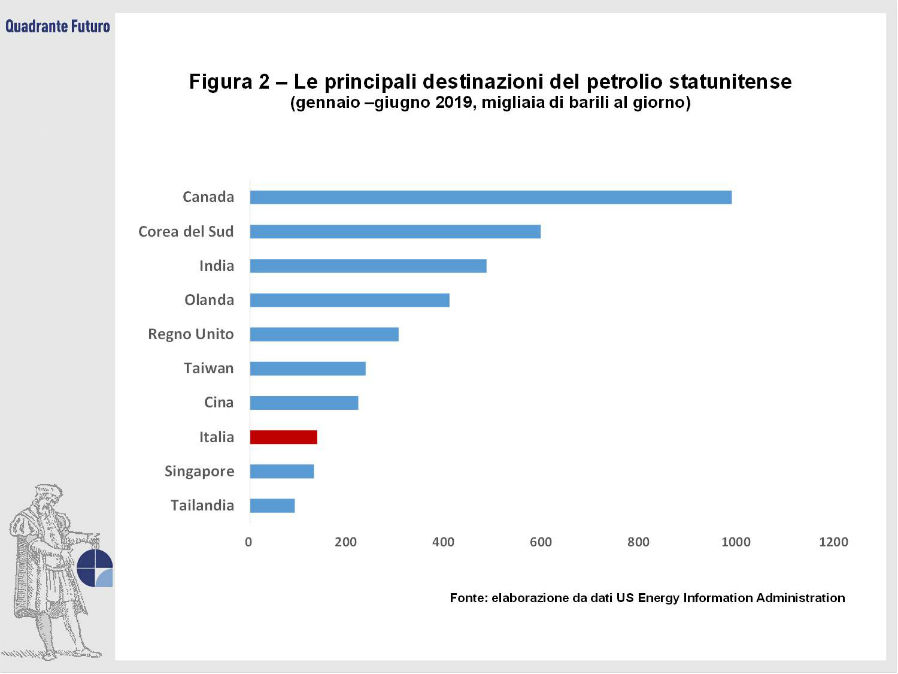

In secondo luogo, il crollo delle esportazioni previsto da IEA in paesi OPEC che attualmente hanno un’alta produzione: primi tra tutti Venezuela e Iran, soggetti a sanzioni e instabilità politica. (Figura 3).

Un altro elemento che farà traballare il mercato è l’entrata in vigore il prossimo anno di IMO 2020, il nuovo regolamento dalla International Maritime Organisation per ridurre l’inquinamento marino, che impedirà alle navi di utilizzare olio combustibile con tenore di zolfo superiore a 0,5%. Attualmente le navi utilizzano combustibile con tenore di zolfo attorno a 3,5%. IMO 2020 causerà secondo IEA una maggiore richiesta in un primo momento di gasolio marino (MGO), caratterizzato da un minore tenore di zolfo, e in un secondo momento di carburante con tenore di zolfo molto basso, che attraverso processi di desulfurizzazione potrà rispettare i nuovi standard.

Il petrolio statunitense ottenuto da fracking ha un tenore di zolfo inferiore rispetto al greggio convenzionale e la sua desulfurizzazione è più veloce e meno costosa: IEA stima pertanto che sarà preferito dalle compagnie di trasporto marittimo. (Figura 4)

Si tratta di uno scenario, quello dipinto da IEA, che tuttavia dovrà scontrarsi con importanti incognite.

Le previsioni dell’Agenzia internazionale infatti si basano sull’ipotesi di investimenti crescenti nel settore. Sebbene IEA preveda che anche gli investimenti nelle attività di esplorazione, perforazione ed estrazione a livello globale cresceranno, si tratta tuttavia di una condizione su cui non è possibile fare assoluto affidamento, dato l’altalenante scenario economico-finanziario che ormai da più di 10 anni caratterizza il mercato mondiale.

In secondo luogo, è sufficiente un rapido confronto con i dati di altre organizzazioni del settore per capire come le previsioni siano discordanti.

A partire dai dati della stessa US Energy Information Administration (EIA), che riportano come le esportazioni di greggio statunitense abbiano raggiunto una media di 2,9 milioni di barili al giorno nella prima metà del 2019, con un picco a giugno 2019 di 3,2 milioni di barili. Sebbene si tratti di una crescita notevole rispetto ai 591.000 barili al giorno del 2016, diventa difficile prevedere che a fine 2019 gli USA esporteranno 7 milioni di barili al giorno, come ipotizzato da IEA.

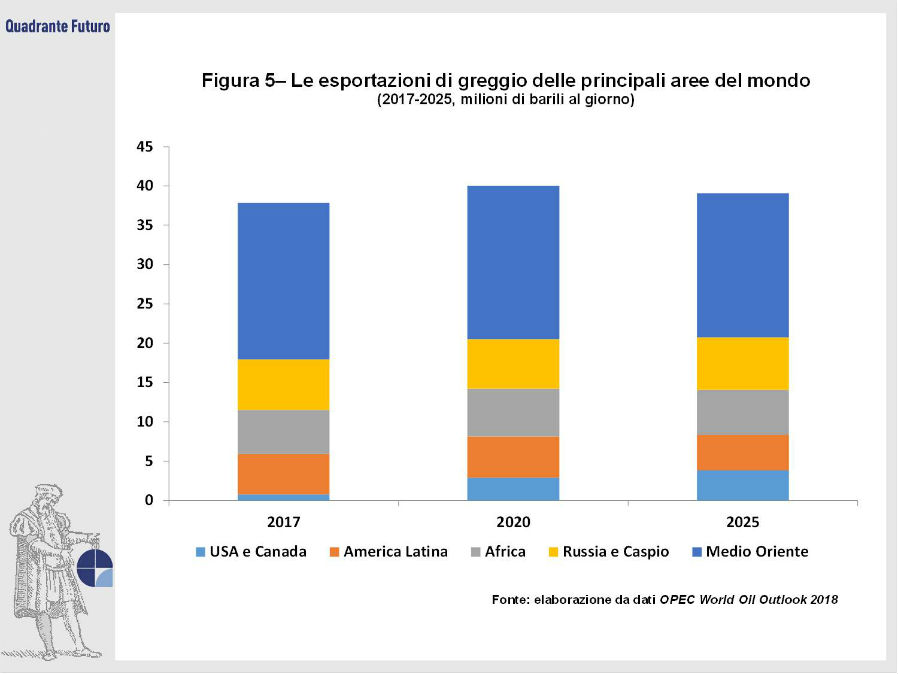

Ancora più restrittive sono le previsioni dell’OPEC, che mostrano come, a fronte di una crescita della domanda di petrolio a livello globale, le esportazioni di Stati Uniti e Canada raggiungeranno nel 2025 i 3,84 milioni di barili al giorno. Di contro, la crescita delle esportazioni del Medio Oriente subiranno un calo, secondo questi dati, ma leggero: da 19,88 milioni di barili al giorno nel 2017 a 18,35 milioni di barili al giorno nel 2025. Se crescita del Nord America sarà, sembrano dire le previsioni dell’OPEC, le esportazioni non potranno competere con quelle dei paesi del Golfo.

Basti pensare che l’Iraq ha registrato a luglio 2019 una media mensile di 4 milioni di barili al giorno (4,007) dopo un leggero calo di giugno: si tratta di segnali che mostrano come le riserve dei paesi del Golfo siano tutt’altro che esaurite. A ciò si aggiunge che le esportazioni di Russia, paesi del Caspio e Africa resteranno secondo l’OPEC superiori a quelle statunitensi anche nel 2025. (Figura 5).

Un altro elemento importante deve essere considerato nei ragionamenti sugli scenari futuri del mercato: l’incerta sostenibilità ambientale e di risorse necessarie per le crescenti attività di fracking negli Stati Uniti. Un recente rapporto di Postcarbon Institute spiega come la quantità di acqua necessaria per la crescita a ritmi serrati del settore petrolifero siano aumentata dal 2012 al 2019 del 250%. E se i costi totali di estrazione del petrolio da rocce scistose sono da allora diminuiti, è in aumento la percentuale di denaro impiegato nel mantenere produttivi i giacimenti. Il rapporto spiega come nel 2018 l’industria di settore abbia speso negli Stati Uniti 70 miliardi di dollari per operare in 9.975 pozzi per l’estrazione di petrolio e gas; dei 54 miliardi impiegati per la produzione di petrolio, il 70% sarebbe stati utilizzato per contrastare il declino produttivo dei pozzi e soltanto il 30% per aumentare la produzione.

Le previsioni della IEA sembrano quindi incontrare alcune limitazioni che mettono in dubbio la loro realizzabilità. Vedremo nei prossimi anni, dati alla mano, se la shale revolution porterà uno sconvolgimento sui mercati mondiali, mantenendo il primato del petrolio quale carburante, o se si tratterà di un boom temporaneo in seguito al quale, una volta sgonfiato, i consumatori di energia cominceranno a considerare anche fonti alternative.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}