Quali sono i fattori che potrebbero spingere al rialzo le quotazioni del greggio?

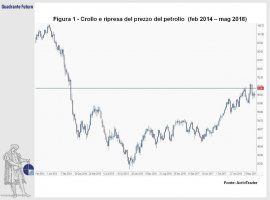

A inizio 2016 i mercati si interrogavano sul futuro del petrolio. Nel giro di soli 18 mesi, infatti, le quotazioni dell’oro nero avevano perso il 70% del loro valore, crollando dai 90/100 dollari al barile che avevano caratterizzato il periodo 2011/2014 fin sotto quota 30 dollari (Figura 1).

La sovrapproduzione – perlopiù determinata dalla guerra dei prezzi voluta dall’Arabia Saudita per danneggiare gli altri paesi produttori - sembrava lo scenario dominante, con un’offerta superiore alla domanda mondiale, incapace di crescere al medesimo passo.

Il crollo del petrolio ha determinato serie difficoltà per numerose aziende, coinvolgendo nello scenario di crisi anche interi Paesi, con bilanci in rosso per Russia e Oman, ma anche per la stessa Arabia Saudita, che pareva intenzionata (e forse lo resta tuttora) a quotare in borsa una frazione di Aramco, il gioiellino nazionale del settore, nonché quella che potrebbe divenire la maggior società al mondo per capitalizzazione.

All’epoca, la sovrapproduzione e le nuove tecniche per l’estrazione di idrocarburi spinsero gli Stati Uniti a permettere l’esportazione del petrolio casalingo per la prima volta dopo circa quarant'anni, superando una legge istituita nel pieno delle crisi petrolifere degli anni Settanta.

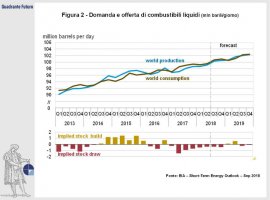

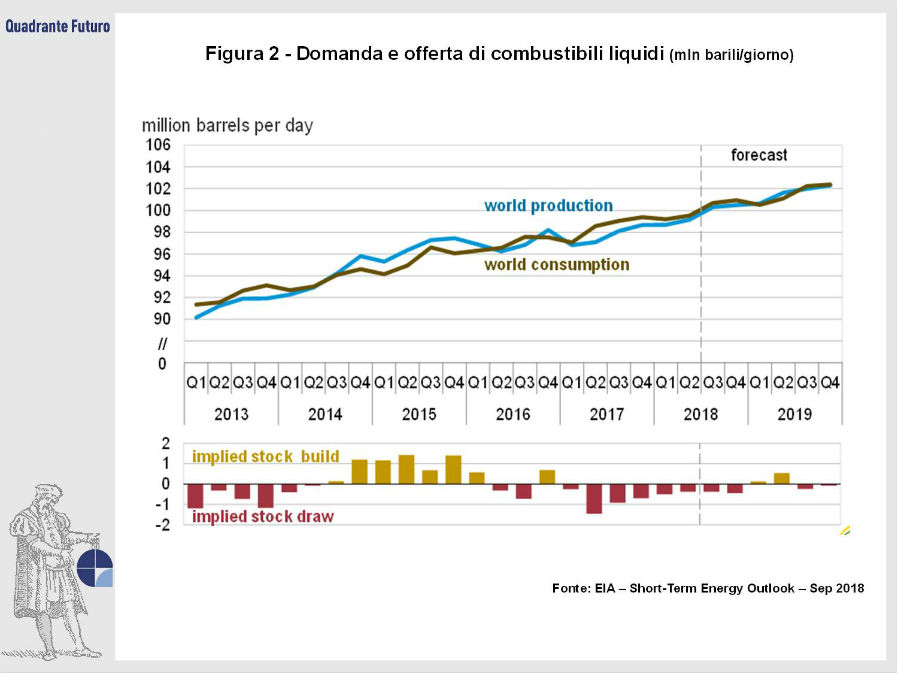

Quando ormai numerose banche d’affari avevano previsto un’ulteriore discesa verso quota 20 dollari, il vento, però, cambiava ancora una volta direzione. L’Arabia imbroccava una nuova strada e lentamente, lo scenario di sovrapproduzione andava via via riducendosi, con un progressivo riallineamento fra le curve di domanda e offerta (Figura 2). Nel novembre 2016, inoltre, l’OPEC Plus raggiunse uno storico accordo, volto a limitare la produzione mondiale di greggio, celebrato dai mercati con ulteriori acquisti.

Il petrolio low cost, sotto i 30 dollari al barile, divenne ben presto un mero ricordo, con una progressiva ripresa della quotazione (Figura 3). Il WTI, acronimo di West Texas Intermediate, punto di riferimento per il petrolio americano, si riportava dunque in area 50 dollari sul finire del 2016. Ne seguiva una pausa di consolidamento di alcuni mesi, prima che i prezzi ritrovassero smalto nella seconda parte del 2017, concludendo l’annata oltre quota 60$ (sempre per quanto riguarda la quotazione WTI).

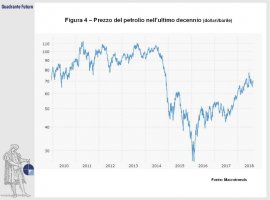

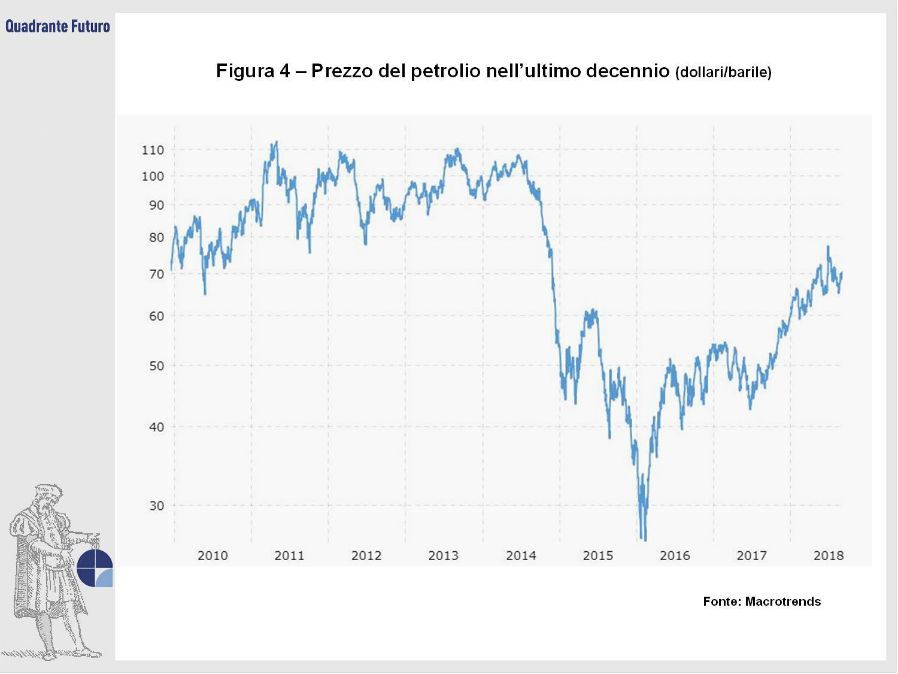

Il 2018 è proseguito in modo simile, con i timori legati a cali di produzione in Libia ed Iraq ed alle sanzioni contro l’Iran, che hanno ulteriormente spinto le quotazioni del WTI fino a superare i 70$, mentre il Brent nordeuropeo ha "riassaporato" gli 80 dollari al barile. In estrema sintesi, dopo un collasso dei prezzi prossimo al 70% fra 2014 ed inizio 2016 (Figura 4), l’oro nero è tornato al centro dei mercati, con la quotazione del WTI che dai minimi ha messo a segno un rally del 170%, mentre il Brent ha quasi triplicato il suo valore, avvicinando i massimi degli ultimi quattro anni.

Quali sono gli scenari attuali e cosa possiamo attenderci per il 2019?

È chiaro che il punto cardine attorno a cui ruotano le quotazioni sono le aspettative per l’andamento di domanda e offerta nei prossimi anni. Le forze in gioco sono molteplici e contrapposte.

A spingere al rialzo le quotazioni del greggio, come detto, sono i timori di una scarsità di produzione, che potrebbe essere generata da numerosi fattori. In primis dal lavoro dell’OPEC Plus in questa direzione, con un’opera di negoziazione dietro le quinte, coordinata dall’Arabia Saudita, che ha portato agli accordi di Vienna degli ultimi due anni.

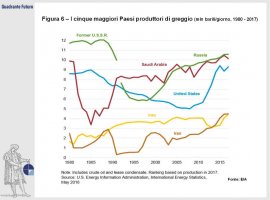

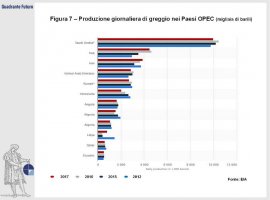

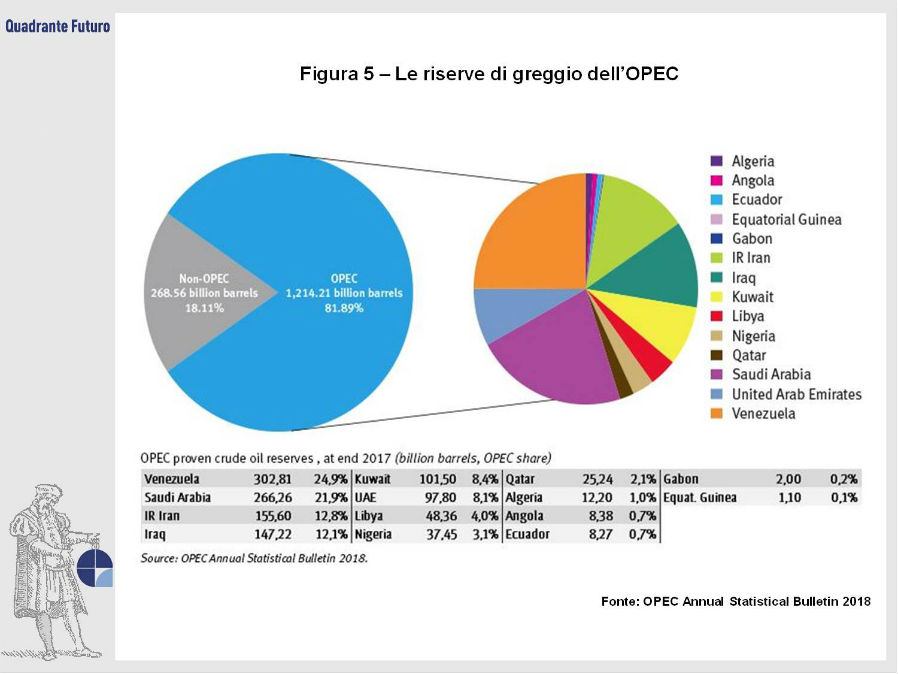

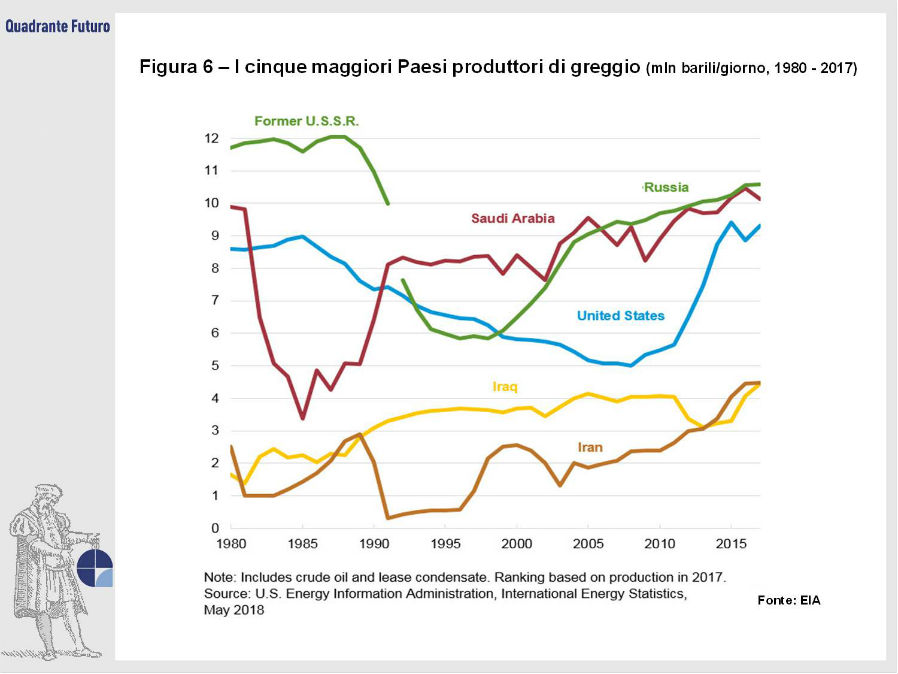

Nel dettaglio, l’OPEC, The Organization of the Petroleum Exporting Countries, conta 14 Paesi, che controllano circa il 40% della produzione mondiale di petrolio e oltre l’80% delle riserve conosciute (Figura 5 e Figura 6) e ha trovato una linea condivisa con altri Paesi (quantificabili con un altro 20-25% nella produzione di greggio), fra cui Russia, Messico e Kazakhistan, dando vita a quella sigla giornalisticamente definita come OPEC Plus, che ha come obiettivo il mantenimento dei prezzi su valori “graditi” ai paesi produttori.

Un altro elemento non trascurabile riguarda le questioni geopolitiche di paesi come Iraq e Libia, che potrebbero deprimere la produzione in arrivo da tali aree. Avranno, poi, un peso anche le sanzioni americane nei confronti dell’Iran.

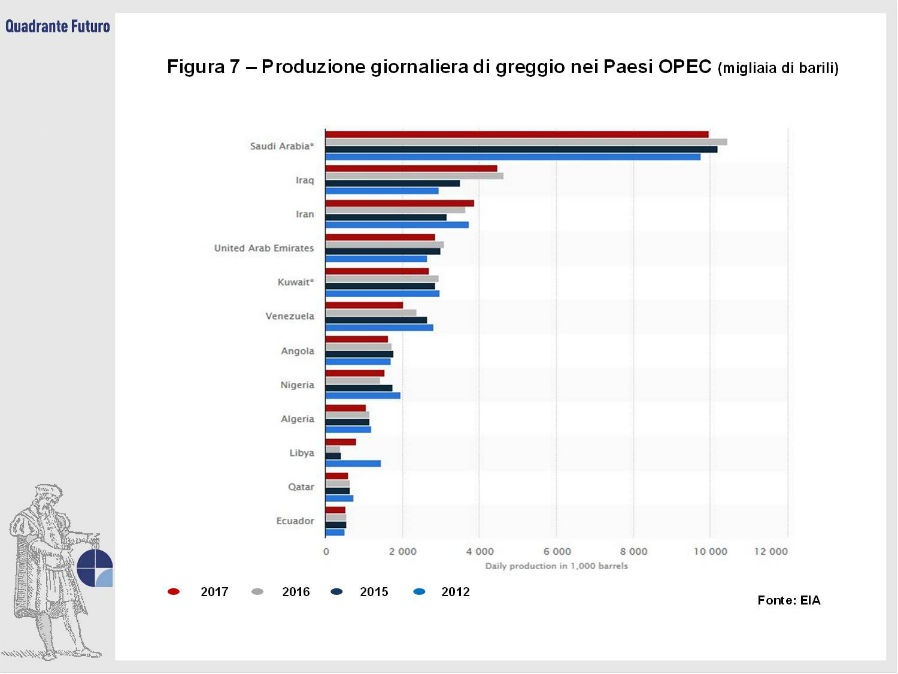

Al di là dell’offerta (Figura 7), occorre considerare anche la domanda che, stando alle stime oggi disponibili, dovrebbe continuare a salire all’incirca per un altro ventennio, sia per la crescita del Pil pro-capite che per l’incremento demografico, prima che auto elettriche e progetti per la riduzione del consumo di carburanti possano realmente prendere il sopravvento.

Nel frattempo occorrerà anche comprendere il reale impatto della “guerra dei dazi”, la “trade war” scatenata da Donald Trump nel corso del 2018. Fra coloro che vorrebbero un prezzo del greggio più contenuto, troviamo proprio Donald Trump. Il Presidente degli Stati Uniti ha più volte espresso i suoi timori relativi alla possibilità che la corsa dell’oro nero possa rappresentare un ostacolo alla crescita americana. A tal proposito, Brian Hook, l’inviato speciale di Washington per l’Iran, ha spiegato come gli Stati Uniti vogliano assicurarsi che il mercato petrolifero sia ben rifornito, prima di procedere con le sanzioni nei confronti dell’Iran (che esporta circa 2,4 milioni di barili al giorno).

Nell’attesa di conoscere l’andamento futuro delle quotazioni possiamo esaminare l’impostazione attuale dal punto di vista tecnico/operativo. Come accennato, il prezzo del petrolio appare ancora impostato al rialzo, con un trend caratterizzato da 11 mesi positivi negli ultimi 15. Il superamento di quota 75$ al barile (per il WTI) aprirebbe spazio per ulteriori rally, con il greggio che troverebbe tuttavia una lunga serie di scogli da superare fra gli 80 ed i 90 dollari al barile. Non è poi da escludere l’ipotesi – ventilata da alcune case d’affari – di ulteriori fiammate rialziste del prezzo, che potrebbero mettere in difficoltà le economie mondiali, rallentando conseguentemente anche la domanda di greggio, con l’effetto indiretto di una frenata del suo prezzo. In sintesi gli investitori appaiono ancora positivi sul greggio, ma in borsa il vento può cambiare in fretta.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}