Tracciamo una veloce analisi dell'andamento delle principali economie dopo la diffusione delle statistiche congiunturali di metà anno

Nessuno pensa che le misure prese giovedì 4 settembre dalla BCE possano bastare, ma tutti concordano sul fatto che vadano nella giusta direzione. L'abbassamento dei tassi, ormai a ridosso dello zero per cento (P/T=0,05%), è l'ultima cartuccia convenzionale che la BCE poteva usare, ma è stata accompagnata anche da una serie di misure non convenzionali come l'acquisto di Asset Backed Securities che il New York Times ha definito una versione "addolcita" (milder) delle misure della FED. Vediamo il terreno su cui sono maturate le decisioni della BCE.

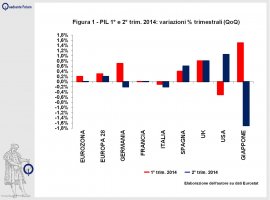

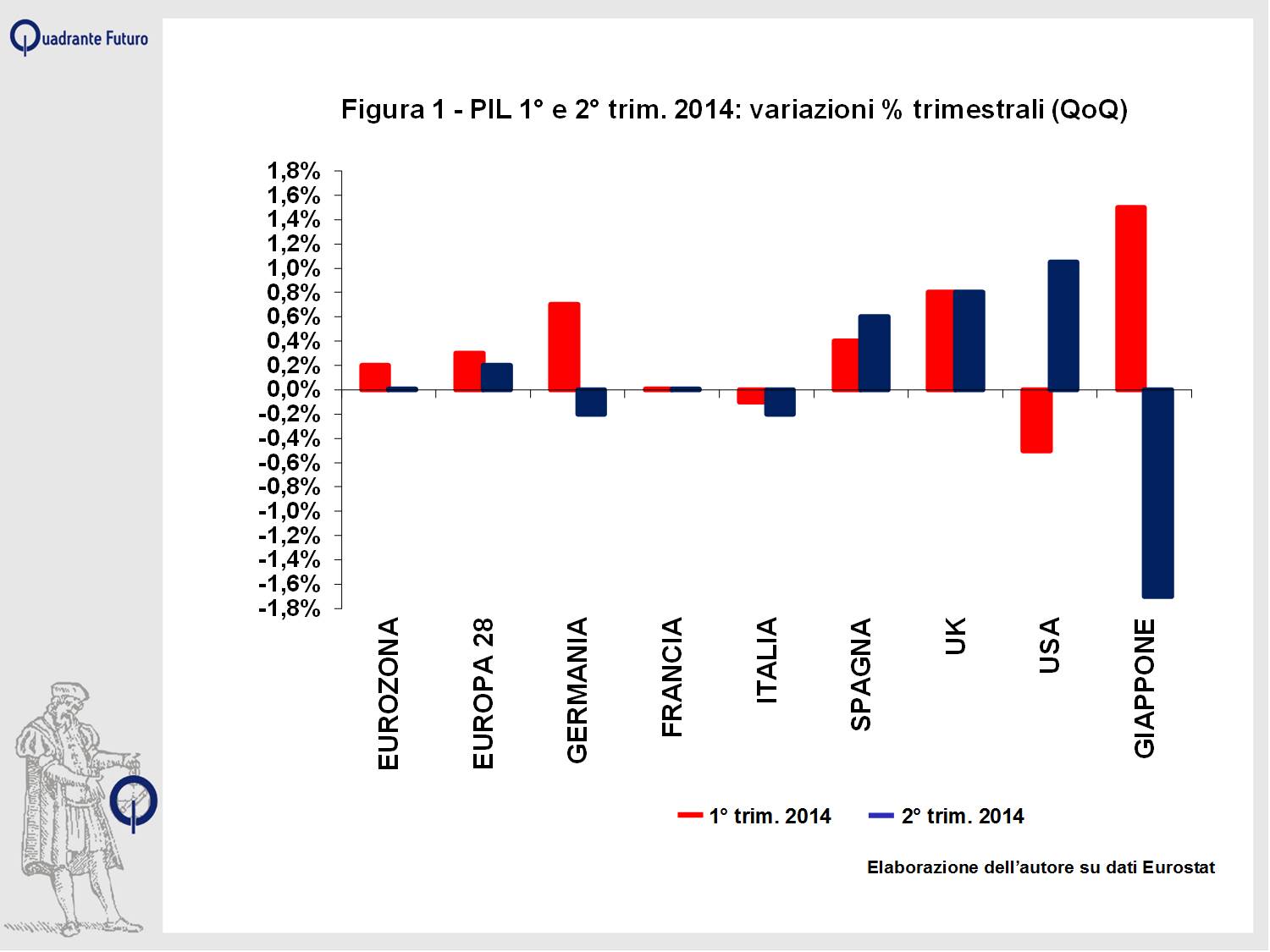

La diffusione dei dati sui PIL europei nelle giornate a cavallo di Ferragosto ha completato l'ondata delle statistiche congiunturali di metà anno: è così possibile tracciare una veloce analisi delle principali economie. La sintesi, incentrata sul confronto fra le variazioni trimestrali (QoQ, Quarter-on-Quarter) del PIL del 1 e del 2 trim. '14 (Figura 1), si esprime in questi termini: Gran Bretagna in consolidata crescita; USA che recupera la battuta d'arresto del 1 trim. '14; Giappone che invece incappa in un passo falso; Eurolandia che (sia come dato aggregato che come statistiche dei pricipali Paesi) continua a non fuoriuscire da una complessiva stagnazione.

Scendendo più nel dettaglio delle principali economie, Londra è da sola al comando: il PIL del 2 trim. è aumentato dello 0,8% QoQ e del 3,1% YoY (Year-onYear: variazione tendenziale, cioè confrontata con lo stesso trimestre dell'anno precedente), avvalorando sempre più l'ipotesi di concludere l'intera annata in area 3%-3,5%. Tutto positivo in terra inglese? Non proprio: la recente spinta viene soprattutto dal settore dei servizi (+1% QoQ), mentre l'attività industriale stenta ancora (+0,4% QoQ). Insomma, tira l'economia "di carta" e non quella concreta e ciò rende meno credibile l'ipotesi di prolungata crescita pluriennale. Inoltre i conti pubblici non sono completamente usciti da una situazione instabile e, per evitare di perdere il treno con il pareggio di bilancio ipotizzato nel 2019, non si escludono prossime manovre correttive sul fronte fiscale, eventualità che ostacolerebbe l'ulteriore crescita economica. Quest'ultima potrà invece irrobustirsi se nel 2015 le imprese subentreranno (con i loro piani di investimento) ai servizi e ai consumi in qualità di asse portante dello sviluppo economico.

Sempre nel secondo trim. '14, l'economia statunitense è cresciuta del 4,2% trimestrale annualizzato, che tradotto nella prassi statistica continentale, corrisponde a poco più dell'1% QoQ (2,2% YoY). Gli USA hanno così archiviato la battuta d'arresto del 1° trim. '14 (-0,5% QoQ), da molti commentatori collegata alle rigide condizioni meteorologiche dell'inverno scorso. Non emergono particolari novità nel quadro congiunturale statunitense. L'economia procede però ad una velocità ancora un po' inferiore a quella fisiologica di crescita (compresa stabilmente fra il 2% ed il 3% annuo), ritmo che gli USA danno l'impressione di poter raggiungere, ma solo in assenza di nuove turbative, prime fra tutte quelle conseguenti alle criticità internazionali (Medio Oriente, Ucraina, etc).

Il PIL giapponese del 2° trim. '14 è incappato in un'imprevista battuta d'arresto (-1,7% QoQ, cui corrisponde una varazione nulla in termini tendenziali, cioè YoY): la colpa è soprattutto dei consumi, che si sono contratti del 5% QoQ, a seguito dell'aumento dell'IVA nell'aprile scorso. Tale manovra rispondeva alla volontà di aumentare l'inflazione per far uscire il Paese dalla venticinquennale deflazione. In effetti, anche a seguito dell'aumento dell'IVA (dal 5% all'8%), l'andamento dei prezzi al consumo è salito a cavallo del 3,5% tendenziale, ma ciò ha per il momento frenato la propensione agli acquisti. Occorre verificare se si tratta di un evento temporaneo o se invece diventerà strutturale: nel primo caso, l'economia riprenderà agevolmente il cammino di crescita, nel secondo i problemi si complicheranno sensibilmente per il Premier Abe.

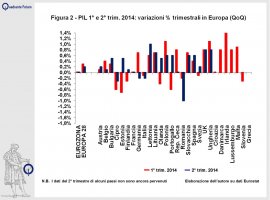

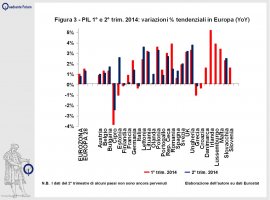

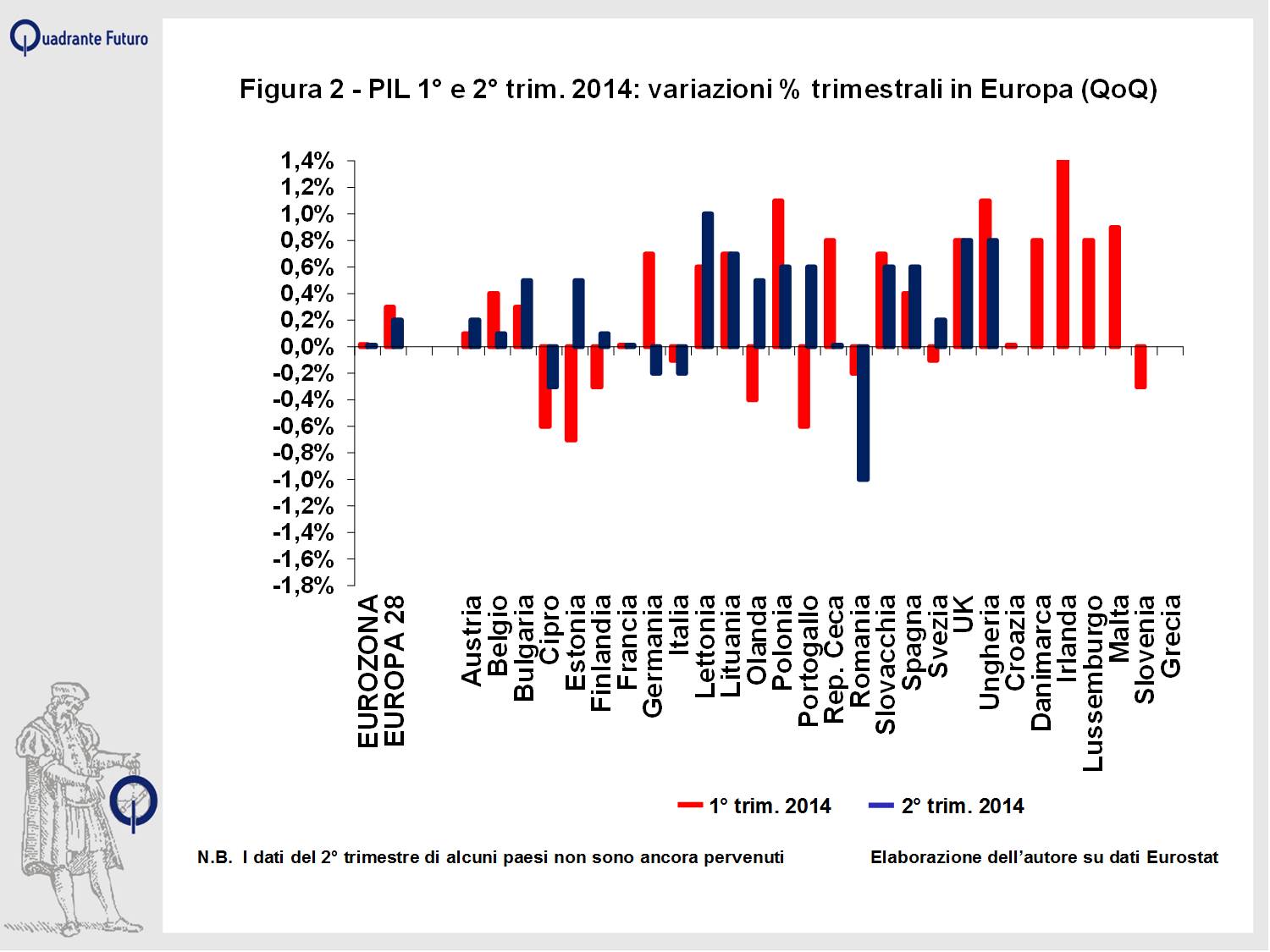

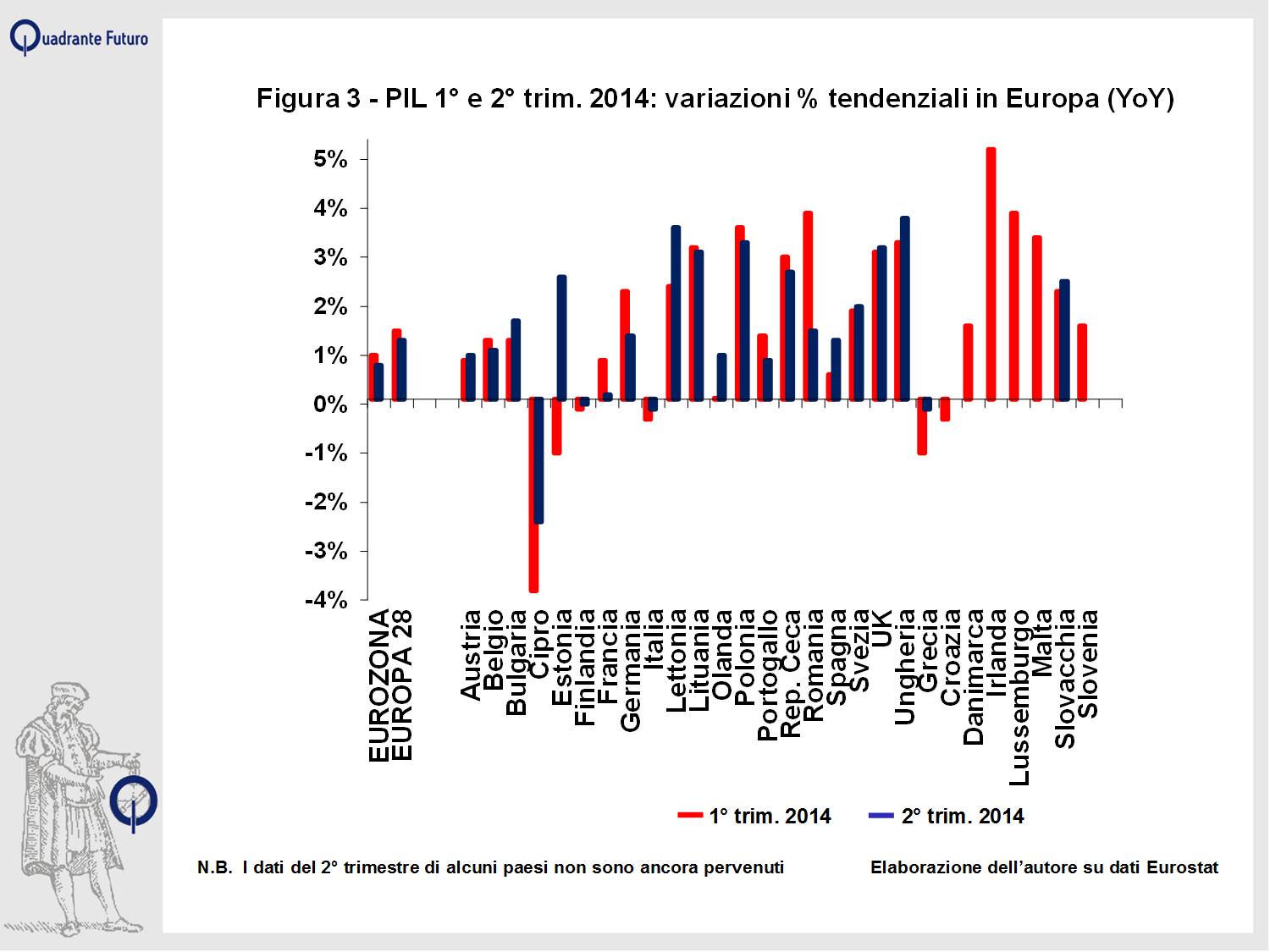

E veniamo all'Europa, dove il risultato complessivo segnala un generale insabbiamento congiunturale sia a livello di variazioni QoQ (Figura 2) che in termini di variazioni YoY (Figura 3): nel secondro trim. '14, il PIL di Eurolandia ha registrato una variazione nulla QoQ, accompagnata da un aumento dello 0,7% YoY (però in rallentamento rispetto allo 0,9% YoY del 1 trim. '14).

Rallenta anche il PIL dell'Europa a 28 Membri, il cui dato QoQ (nonostante la non completa fornitura delle statistiche da parte dei Paesi) è stimato a +0,2% (era +0,3% nel 1° trim. '14). Decelera anche l'andamento tendenziale: +1,2% YoY, contro +1,4% YoY del 1° trim. '14. Pochissime sono le statistiche che segnalano un'accelerazione QoQ fra 1 e 2 trim. '14 e si rintracciano quasi tutte nell'Europa dell'Est (Bulgaria, Lettonia, Estonia), fenomeno comprensibile per le economie di espansione primaria, come quelle della suddetta area.

Le economie tradizionali sono invece quasi tutte in affanno, con due eccezioni di rilievo, ovvero Spagna e Portogallo, entrambe cresciute dello 0,6% QoQ. Mentre il dato del Paese lusitano pare più che altro la reazione statistica ad una brutta caduta (-0,6% QoQ) del 1 trim. '14, l'andamento spagnolo merita qualche considerazione. L'ulteriore crescita (che giunge dopo il +0,4% QoQ del 1 trim.) pare dovuta alla domanda interna, pesantemente condizionata a sua volta dal sensibile rasserenamento delle famiglie. Queste ultime danno l'impressione di aver iniziato a recepire i possibili, ma prospettici, miglioramenti del mercato del lavoro che, in realtà oggi come oggi, risulta ancora critico sul piano statistico (disoccupazione sempre a cavallo del 25%). Tale miglioramento del clima di fiducia deriva dalla concretizzazione del piano di profonde riforme, il che insegna ai Paesi vicini - Italia in primis – quale cammino va intrapreso. Tuttavia la realtà iberica presenta ancora due profonde criticità, oltre al quadro occupazionale: il clima di deflazione (comune, in questa fase, un po' a tutta Eurolandia) e i conti pubblici ben oltre i parametri virtuosi (il deficit è ancora al 6% del PIL circa).

A parte il rimbalzo della Grecia (+1,1% QoQ stimato dagli economisti, ma non ancora ufficializzato), gli altri principali Paesi attraversano decisamente una fase di ristagno economico. Il fenomeno riguarda anche la locomitiva tedesca, che è incappata in un imprevisto calo (-0,2% QoQ, dopo il +0,7% QoQ del 1° trim.), cui corrisponde anche un appannamento del tasso tendenziale: +1,3% YoY, dopo il +2,2% YoY del 1° trim.

I commentatori fanno risalire questo andamento al peggiorato clima internazionale che ha frenato sensibilmente l'export tedesco, trend che ha inevitabilmente condizionato gli investimenti industriali e, a catena, la fiducia delle famiglie e quindi i consumi finali. Non è un dato drammatico, tuttavia non si rintracciano più le precedenti stime di un andamento vigoroso dell'economia tedesca, almeno per il 2014.

Ad eccezione della Spagna, la crisi dei consumi è il dato "trasversale" di tutta Eurolandia e ha colpito anche Francia e Italia. Il PIL transalpino ha replicato, anche nel secondo trim., la varazione nulla a livello QoQ, calando in termini tendenziali dal +0,8% YoY del 1 trim. al +0,1% YoY del 2° trim. Che il quadro francese sia decisamente critico lo conferma l'affrettato rimpasto di Governo di fine agosto, volto a eliminare gli esponenti più lassisti sui conti pubblici (in pratica l'ala sinistra del PS). Il problema di Parigi è infatti collegato agli scarsissimi margini di manovra a livello di conti pubblici (il deficit è più vicino al 4% che al 3% del PIL) e ciò rende lo scenario ancora improntato all'austerità, cosa che non collima facilmente con la visione dell'ala più "socialista".

La Francia spera di trovare nell'Italia (che presenta però su questo punto una situazione decisamente meno critica) un importante alleato per ottenere da Bruxelles maggiore elasticità nella gestione dei conti pubblici. La differenza è che Parigi necessità di tale flessibilità per fronteggiare più agevolmente i costi esistenti di un welfare, che, seppur migliore del nostro, è molto pesante in termini percentuali del PIL, mentre l'Italia dovrebbe puntare ad effettuare significativi investimenti pubblici, per rilanciare una volta per tutte l'economia, che versa ormai nella stagnazione più profonda.

Le statistiche italiane, infatti, sono impietose: nel 2° trim. '14 la variazione QoQ del PIL è risultata negativa dello 0,2% (dopo il -0,1% QoQ del 1 trim. '14): se non fosse per il piccolo aumento (0,1%QoQ) del 4° trim. '13, saremmo ormai in piena recessione, che scatta con tre trimestri consecutivi di calo. Le variazioni tendenziali (-0,3% YoY quella del 2° trim.'14) registrano segni negativi a partire dall'ultimo trim. del 2011 (ovvero: sono due anni e mezzo che il PIL si contrae costantemente). C'è poco da fare, il cammino è ben chiaro anche se molto arduo: proseguire rapidamente nel piano di riforme strutturali (sia a livello istituzionale che nel mondo del lavoro e quindi in termini di produttività del sistema), cui si deve collegare una politica economica che faccia leva sui cosiddetti volani dell'economia (investimenti infrastrutturali che sappiano mettere in moto le successive attività private). A tutto ciò potrebbe seguire – ma in tempi non certo brevi – il miglioramento della fiducia delle famiglie ed il recupero della propensioni ai consumi.

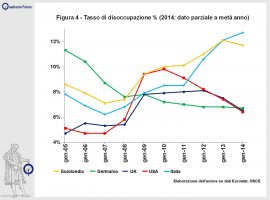

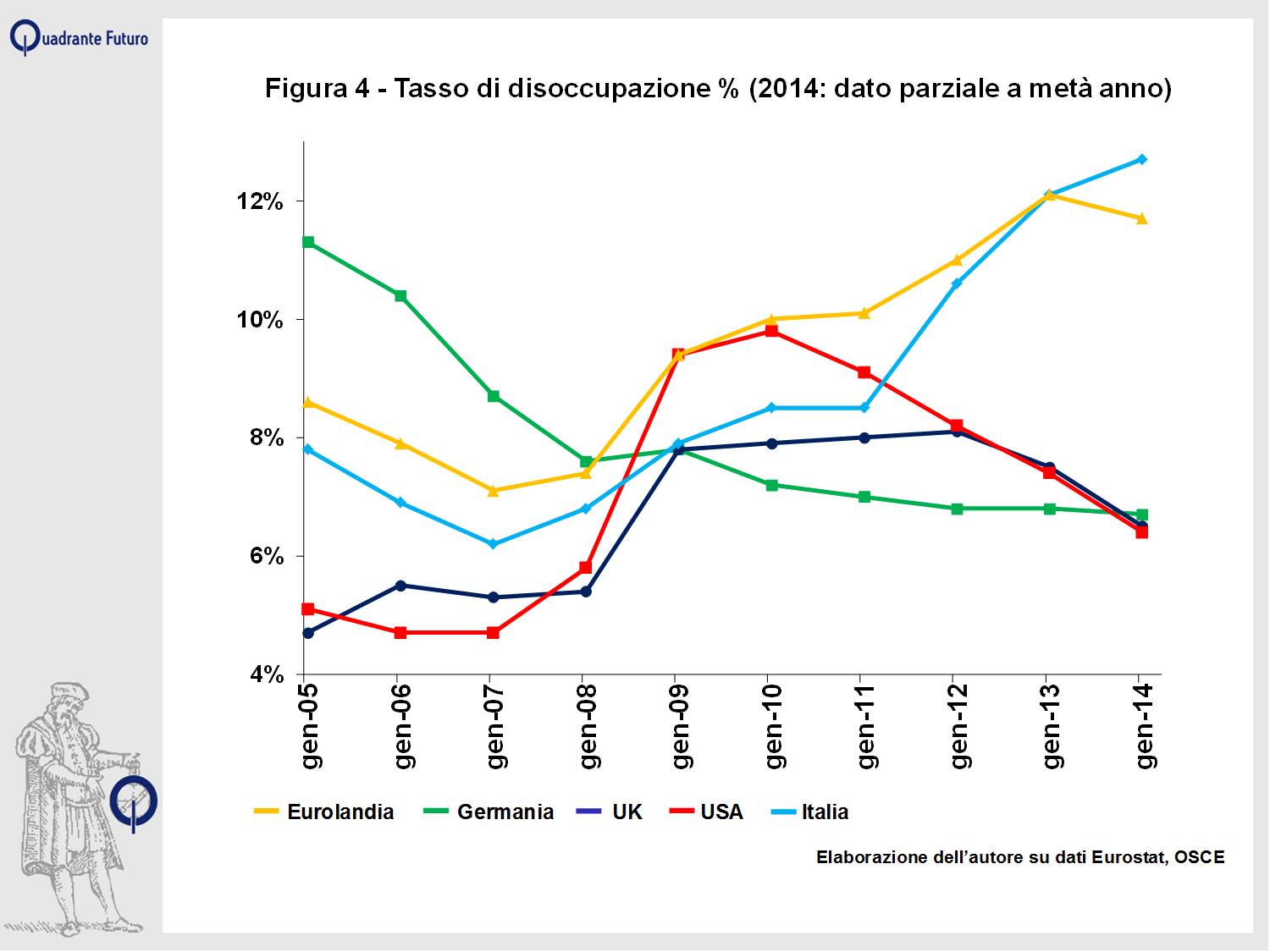

La vera cartina di tornasole del cambiamento del quadro congiunturale è ancora una volta costituita dall'andamento del tasso di disoccupazione (Figura 4): USA, UK e Germania esprimono un trend che ha decisamente archiviato i picchi di disoccupazione. Il dato europeo del 2014 (relativo alla prima metà dell'anno) si rivela per ora in calo rispetto alla punta del 2013 (12,1%), mentre l'Italia è ancora in pieno trend crescente. Solo il completo rientro delle problematiche occupazionali confermerà il giro di boa a livello congiunturale

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}