Archiviata la fase emergenziale, i settori produttivi stanno interrogandosi sulle linee da seguire per un’efficace riorganizzazione, anche in vista di nuove eventuali tempeste.

Archiviata la fase emergenziale del lockdown, i settori produttivi stanno interrogandosi sulle linee da seguire per un’efficace riorganizzazione. L’obiettivo di quest’ultima non deve limitarsi a sanare le cicatrici delle recente bufera, ma anche prepararsi ad affrontare nuove eventuali tempeste.

La tematica va suddivisa in due principali comparti: da un lato l’organizzazione degli approvvigionamenti, cioè quella che tecnicamente si chiama la supply chain, e dall’altro l’organizzazione dei lay out produttivi.

Dall’esperienza dei mesi di emergenza giungono alcuni spunti che potrebbero caratterizzare le prossime scelte dei sistemi industriali.

Sul piano della supply chain, si è sperimentato la pericolosità strategica della dipendenza da fornitori lontani, in particolar modo asiatici (dunque nell’epicentro dell’epidemia). Essersi trovati a corto di scorte necessarie per la produzione spinge le aziende a riconsiderare innanzi tutto la localizzazione dei fornitori. Si profila quindi un probabile ridimensionamento della globalizzazione: eravamo abituati a lasciare che fossero i fornitori ad accumulare le scorte e in tempi rapidissimi queste giungevano a noi, anche se provenienti dall’altra parte del globo, semplicemente con un click Nei mesi scorsi non è stato così e probabilmente non lo sarà più, per cui le aziende preferiranno disporre di scorte a portata di mano.

Questo non è così semplice da realizzare come appare. Un più cospicuo magazzino presuppone costi che negli ultimi decenni non gravavano (o non gravavano significativamente) sui conti delle imprese. Quindi la politica finanziaria dovrà tenerne conto e ciò potrebbe comportare delle scelte inusuali fino a pochi mesi fa.

A questo fenomeno se ne potrebbe affiancare un altro: sarà necessaria una riorganizzazione dei settori produttivi e distributivi dei beni di medio-basso valore aggiunto. In altre parole, occorre che nelle aree storiche, come l’Europa, si ricreino entità interessate a realizzare quegli elementi che, negli ultimi decenni, erano prodotti in altre aree mondiali. L’esempio più eclatante è quello delle mascherine e degli altri dispositivi di protezione (guanti, visiere in plastica, camici ecc), il cui limitatissimo valore aggiunto invogliava, nel recente passato, a lasciar che li producessero i paesi lontani.

Ma ora sarà necessario riconsiderare tale dipendenza, perché se le aziende dovessero rimanere senza un’adeguata dotazione dei dispositivi, potrebbero rischiare di dover bloccare le produzione per questioni di sicurezza sanitaria. Occorre quindi che altri operatori europei si rimettano in gioco su queste produzioni, rispettando però i nostri standard normativi e assicurando la consegna in tempi rapidi.

Analoghe considerazioni potrebbero valere per i diversi componenti e semi componenti dei più vari processi industriali. La priorità di qualsiasi azienda sarà quella di non trovarsi a secco di fattori produttivi per non dover interrompere l’attività.

Interessante notare che, a livello macroeconomico, questo fenomeno potrebbe coinvolgere anche alcuni beni di consumo durevoli. Ad esempio i piccoli elettrodomestici, che giungevano a noi da altri continenti su cargo ricolmi di container. In un prossimo futuro beni come phon, telecomandi, timer, fotocamere, addirittura telefoni cellulari potrebbero registrare un ritorno delle rispettive produzioni nelle aree più avanzate.

Che si tratti di aumentare il magazzino casalingo oppure rivolgersi a fornitori continentali, inseriti in un modello strutturalmente più costoso, la conclusione è più o meno analoga: la minor globalizzazione comporterà maggiori costi aziendali rispetto al recente passato. Il che non è indolore, specie in un contesto generalizzato di andamenti macroeconomici non certo in gran spolvero, con trend dei consumi piuttosto sofferenti.

Le soluzioni non sono dietro l’angolo e soprattutto non sono focalizzabili con la mentalità cui ci eravamo abituati fino a pochi mesi fa. Occorre che le politiche aziendali esplorino altri percorsi, non semplici da concretizzare e spesso con tempistiche non brevi. Per esempio inizia a diffondersi il concetto che sarebbe opportuno riuscire a consolidare nell’opinione pubblica una valutazione positiva per le scelte aziendali in termini di sicurezza sanitaria. In parole molto semplici le aziende dovranno saper evidenziare agli occhi dei consumatori la capacità di rispettare i dettami della sicurezza. Di conseguenza i relativi costi diventeranno la prova della virtuosità aziendale: i consumatori, con la nuova mentalità, accetteranno di pagare un maggior costo dei prodotti finali perché ciò incorporerà il “valore” del rispetto della sicurezza nei luoghi produttivi.

La questione sanitaria sta quindi entrando a vele spiegate nella cosiddetta CSR (Corporate Social Responsability) e potrebbe assumere un riconoscimento sociale così come da qualche tempo l’opinione pubblica è portata a valutare positivamente le attitudini aziendali sul tema ambientalista. Il risvolto della medaglia è che un’evoluzione del genere potrebbe richiedere tempistiche abbastanza lunghe, mentre i relativi costi sono già in fase di risalita.

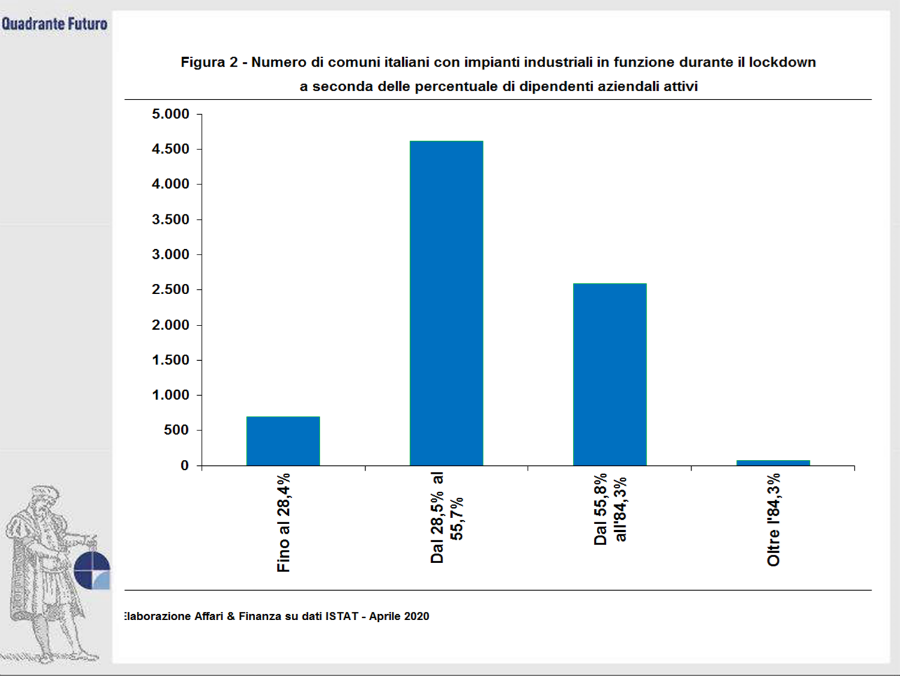

L’altro importante tema sul tavolo delle aziende è costituito dalla riorganizzazione delle linee produttive. Anche in questo risvolto è probabile che si registreranno delle evoluzioni profonde, con non pochi riflessi sul quadro occupazionale e quindi sugli equilibri sociali. Durante i mesi di lockdown, le aziende hanno cercato di ridurre la presenza dei dipendenti nei luoghi di lavoro. Per il personale di concetto si è ricorso al cosiddetto smartworking, mentre gli addetti alle linee produttive sono stati riorganizzati in opportuni turni di lavoro. Le statistiche (Figura 1) dimostrano che si è riuscirti a produrre più fatturato laddove si è potuto mantenere una presenza umana complessivamente elevata, compresa fra il 55% e l’85% della propria forza lavoro. La dispersione geografica (Figura 2) evidenzia invece che il numero dei comuni con impianti industriali funzionanti nel lockdown è superiore per l’insieme di aziende che hanno ridotto il personale presente al di sotto del 55% della forza lavoro. In altre termini ci sono molte unità produttive di medio-piccole dimensioni, che però faticano a mantenere i normali livelli di produzione e quindi di fatturato. Evidentemente influiscono variabile di tipo logistico, organizzativo, di ottimizzazione delle tempistiche e di interconnessione fra le diverse fasi dei processi produttivi.

Occorre trovare il compromesso fra queste due tendenze: bisogna cioè disporre di pochi e ampi siti produttivi, ma con minor presenza umana. Ciò richiede di ridisegnare completamente i lay out produttivi. Le norme di distanziamento fra gli addetti hanno messo in crisi, presumibilmente in modo irreversibile, i sistemi produttivi a isole, ma influiscono anche sulle produzioni lineari.

Il trend organizzativo si incentrerà su un concetto cardine: “robotizzazione”, anzi “cobotizzazione”. I cobot sono la più recente frontiera della robotica. Il termine deriva dalla combinazione fra i due termini inglesi “collaborative” e “robot”. I cobot coniugano flessibilità operativa e capacità integrativa, poiché sono in grado di interagire nella massima sicurezza con l’ambiente circostante ed anche con gli operatori umani.

Infatti i cobot sono progettati per lavorare anche insieme alle persone. Questo è rilevante ai fini delle regole sanitarie post epidemia perchè potrebbe ridurre la necessità aziendale di creare recinti o gabbie di protezione (come invece potrebbe accadere con forza lavoro esclusivamente umana). Grazie alle impostazioni di sicurezza, all’uso di sensori avanzati e a una generale programmazione molto evoluta, i cobot sono in grado di rispettare le distanze di sicurezza tra di loro e con le persone: per esempio rallentano automaticamente in caso di ingresso di operatori nella loro area di azione e si immobilizzano al minimo contatto. Inoltre tutte le caratteristiche dei cobot sono programmabili e personalizzabili, garantendo così la massima flessibilità operativa.

Va precisato che i cobot non sono stati inventati per rispondere alle problematiche conseguenti all’epidemia: se ne parla da una decina di anni abbondante. Essi rappresentano l’evoluzione della robottistica industriale, perché la loro impostazione tecnologica consente di passare agevolmente da un compito all’altro, indipendentemente dal settore produttivo ed anche dalle dimensioni dell’azienda o dalla tipologia del prodotto. Tutto ciò li rende adatti anche per produzione di piccoli lotti o per attività di tipo misto.

L’efficacia operativa dei cobot migliorerà anche sulla spinta delle esigenze industriali successive all’epidemia: tuttavia quelli esistenti offrono già caratteristiche adeguate al quadro che si sta delineando. Tuttavia il maggior inserimento di elementi robotistici si rifletterà inevitabilmente sui trend occupazionali.

É opportuno precisare che, in termini di risorse umane danneggiate dalla presumibile cobotizzazione industriale, si fa riferimento ai cosiddetti “colletti blu”, cioè agli addetti dei processi produttivi. Per quanto riguarda i collaboratori di tipo amministrativo-gestionale, la propensione aziendale sarà sempre più sbilanciata verso il telelavoro (già sperimentato nei mesi di emergenza), organizzando la presenza in ufficio in modo residuale e con opportuni turni a rotazione.

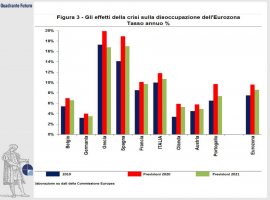

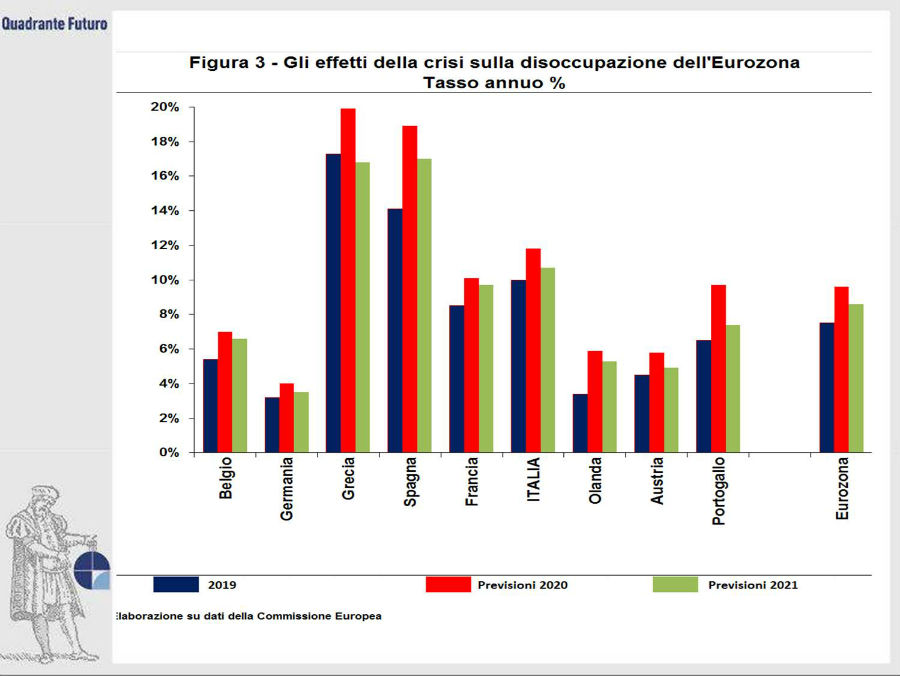

La riorganizzazione del capitale umano è l’altra faccia della medaglia delle prossime scelte aziendali. In effetti le previsioni macroeconomiche segnalano un forte aumento della disoccupazione nel corso del 2020, solo parzialmente ridotto nel 2021 (Figura 3). L’aumento della disoccupazione deriva evidentemente dalla crisi generale, con molti operatori che non riprenderanno proprio o non riprenderanno completamente la loro attività. Non è quindi la propensione aziendale, che sia in termini di robotizzazione e di telelavoro selettivo, la principale causa della disoccupazione attesa: tuttavia questo trend potrebbe contribuire in termini di mancato assorbimento dei disoccupati.

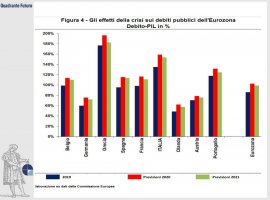

Di primo acchito la disoccupazione complessiva non è un problema aziendale: infatti a occuparsene saranno chiamate le autorità preposte, i cui margini di politica economica sono però ostacolati dall’eccessivo debito pubblico sia presente che prospettico (Figura 4).

Le aziende dovranno invece concretizzare le scelte indicate per le esigenze delle aziende stesse. Esigenze che si possono sintetizzare in due concetti basilari: sopravvivere e riprendere a svilupparsi. Tuttavia i due fenomeni (quello macro e quello micro) si intrecciano e ciò costituisce la vera partita su cui si gioca la prossima evoluzione del modello di sviluppo.

Gli individui sono infatti da un lato lavoratori e dall’altro consumatori. Al di là della sensibilità dei vertici aziendali per i cittadini senza occupazione, il mondo produttivo non può pensare (almeno con l’attuale modello socioeconomico) di poter riprendere a svilupparsi se la maggior parte dei suoi collaboratori è costituita da soggetti cobottizzati, che non contribuiscono ai consumi finali.

La soluzione sembra incentrarsi sulla riorganizzazione, a livello aziendale, del capitale umano verso compiti cosiddetti in remoto: l’operaio non sarà più chiamato ad eseguire in prima persona i compiti esecutivi, ma agirà come controllore dell’azione compiuta dai robot/cobot.

Questa soluzione del problema rischia però di rivelarsi una soluzione a tavolino. Pertanto va decisamente affinata per due ordini di motivi. Innanzi tutto, in una linea produttiva, i posti di controllo in remoto sono inferiori di numero rispetto ai compiti esecutivi in precedenza affidati agli individui. In seconda battuta, ma in realtà è la vera criticità di tutto il quadro, la riallocazione del capitale umano non è indistintamente concretizzabile. Infatti un conto è spostare a nuovi compiti un individuo anagraficamente giovane o di età media, un altro è riuscire a farlo per gli over 50 e i pensionandi.

Con le autorità politiche frenate dal macigno dei debiti pubblici, la partita occupazionale pare potersi giocare di più a livello aziendale. Non tanto nella prossima tendenza alla robotizzazione produttiva, fenomeno ormai dato per scontato, ma nel saper riposizionare le risorse umane in compiti consoni alle caratteristiche di ciascun individuo.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}