Le vicende degli ultimi mesi hanno riportato la Svizzera al centro dell'attenzione internazionale, mettendo in evidenza le contraddizioni che caratterizzano i rapporti tra la Confederazione e l'Unione Europea.

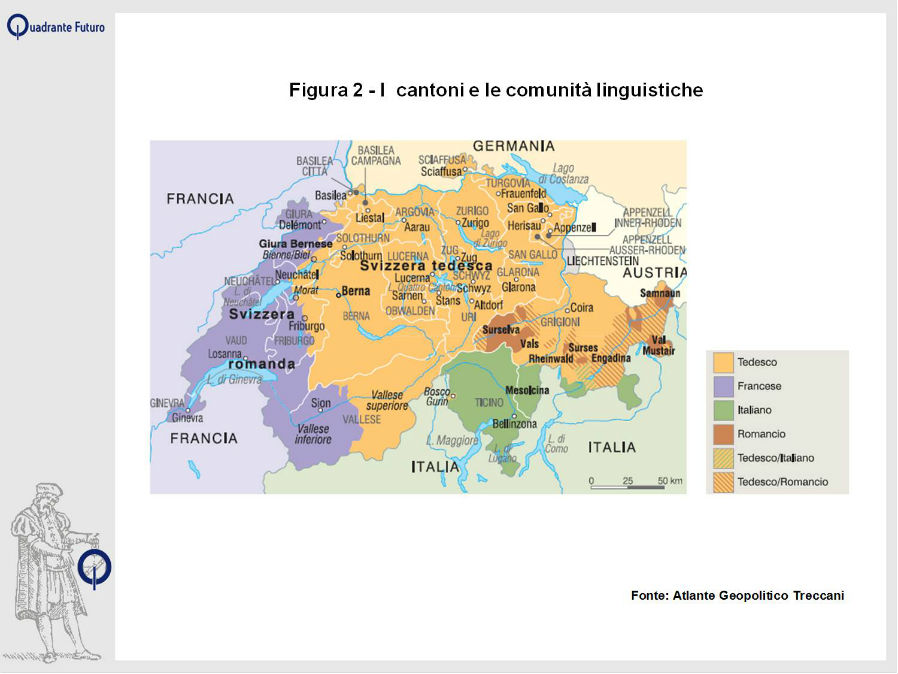

Le vicende degli ultimi mesi hanno riportato la Svizzera al centro dell'attenzione internazionale, mettendo in evidenza le contraddizioni che caratterizzano i rapporti tra la Confederazione, che da sempre si contraddistingue per le sue peculiarità (Figura 1 e Figura 2), e l'Unione Europea.

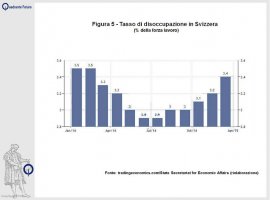

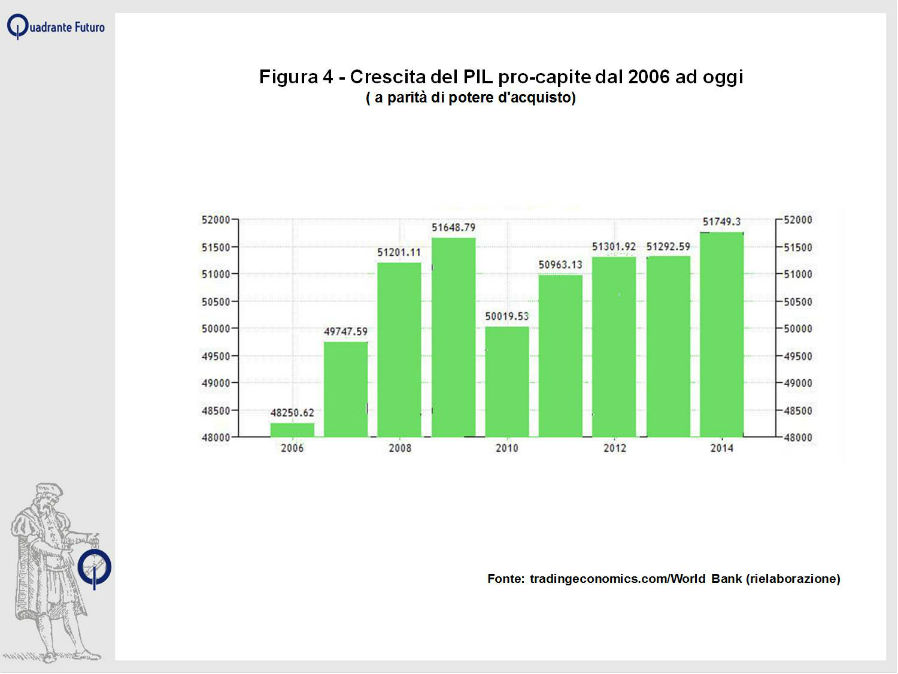

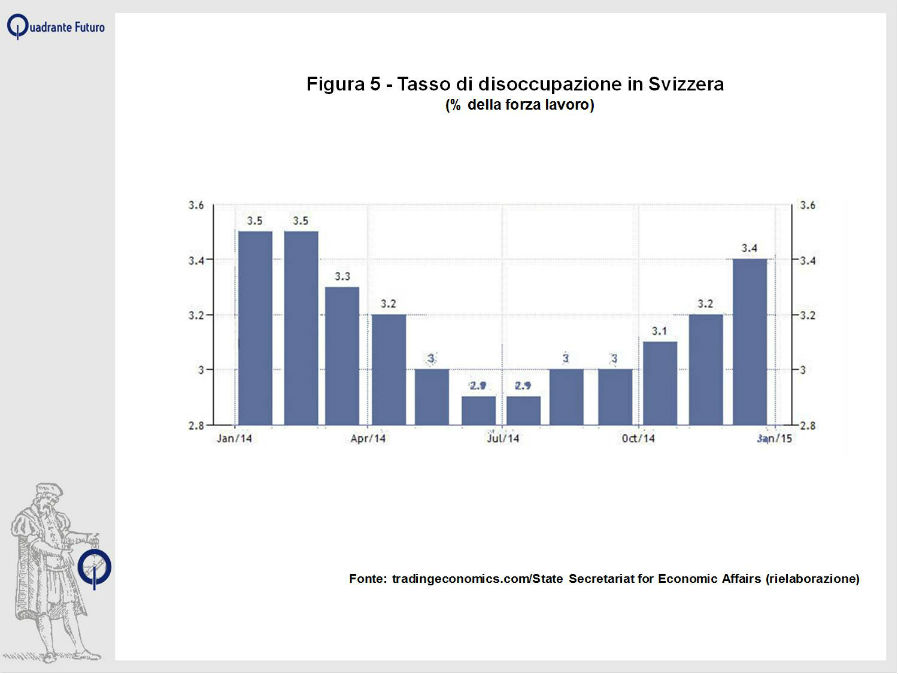

L'economia svizzera è riuscita a superare con relativa tranquillità il periodo più acuto della crisi pur vedendo la sua crescita economica rallentare negli ultimi cinque anni (Figura 3), in conseguenza delle difficoltà dei paesi dell'Eurozona. La tenuta dell'economia è stata favorita anche delle particolarità del modello socioeconomico elvetico (Figura 4 e Figura 5), un modello difeso strenuamente dal Governo e dalle élites industriali, ma sempre più spesso contestato attraverso l'uso dell'istituto referendario; sia da sinistra, contro i privilegi fiscali accordati ai contribuenti stranieri più abbienti, sia da destra, per imporre limiti alla presenza di lavoratori stranieri.

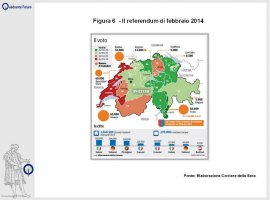

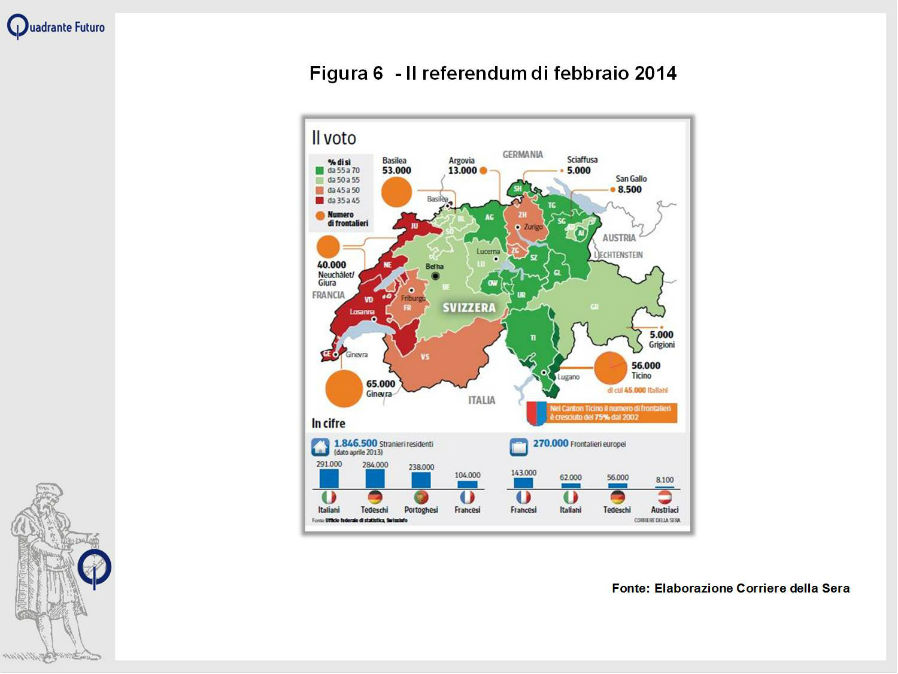

Storico a questo riguardo è stato il successo del referendum tenutosi a febbraio 2014, che imponeva la rinegoziazione degli accordi sulla libera circolazione delle persone entro tre anni e fissava dei tetti massimi annuali per l'ingresso dei lavoratori stranieri. Il referendum, passato contro le indicazioni del Governo, sta creando seri grattacapi all'esecutivo elvetico (Figura 6), costretto a far fronte alle minacce di rappresaglia da parte dell'Unione Europea: in pericolo sono soprattutto le norme che estendono alla Svizzera le libertà di movimento delle merci e dei capitali in vigore nell'Unione.

Dopo il fallimento a maggio 2014 di un referendum che proponeva un forte innalzamento del salario minimo, a novembre è stata la volta di altri tre quesiti referendari che ancora una volta non hanno incontrato il favore degli elettori.

- Il primo mirava ad imporre alla Banca Nazionale Svizzera di detenere in oro almeno il 20% delle sue riserve e di rimpatriare tutto l'oro depositato all'estero nel giro di due anni; inoltre alla BNS sarebbe stato vietata la vendita delle riserve auree. Il Consiglio federale aveva manifestato forti perplessità, sostenendo che tali norme avrebbero costituito un enorme limite per l'implementazione della politica monetaria.

- Il secondo riguardava l'imposizione fiscale verso i contribuenti stranieri, chiedendo l'abolizione del sistema di imposizione forfettaria, particolarmente favorevole, destinato ai contribuenti stranieri più abbienti in vigore in molti Cantoni. Anche questo quesito è stato avversato dalle maggiori forze politiche: la presenza di ricchi contribuenti stranieri ha di fatto negli anni portato ricchezza e generato migliaia di posti di lavoro.

- Il terzo verteva sull'immigrazione e proponeva di stabilire limiti stringenti sugli ingressi dei lavoratori stranieri in un'ottica di sostenibilità ambientale. Anche in questo caso, gli oppositori hanno segnalato il danno delle imprese, impossibilitate ad assumere un numero sufficiente di lavoratori qualificati.

Vi sono state tuttavia altre recenti questioni con ripercussioni ancora più dirette per l'Italia. Prima fra tutte, il raggiungimento dell'accordo tra Roma e Berna in materia fiscale, che modifica il precedente trattato Italia-Svizzera sulle doppie imposizioni e va ad intervenire sulla regolamentazione dello scambio di informazioni, che viene adeguata agli standard OCSE. La Svizzera viene inoltre esclusa anticipatamente dalla black-list finanziaria, evitando quindi che le sanzioni vengano raddoppiate in caso di voluntary disclosure, una forma di collaborazione volontaria che consente al contribuente che detiene attività finanziarie o patrimoniali non dichiarate all'estero di regolarizzare la sua posizione evitando possibili conseguenze penali. Le imposte dovute devono essere pagate integralmente ma le sanzioni sono ridotte in misura notevole. Attualmente il termine ultimo per accedere alla voluntary disclosure è fissato per il 30 settembre 2015.

Pur non paragonabile a condono o scudo fiscale, la voluntary disclosure presenta comunque sostanziali vantaggi per i contribuenti italiani che decideranno di rimpatriare i capitali detenuti in Svizzera, senza dimenticare che il forte apprezzamento del Franco svizzero nei confronti dell'Euro si tradurrà in ulteriore vantaggio: le prime stime del Governo prevedono un gettito fiscale di almeno cinque miliardi di Euro.

L'accordo avrà conseguenze anche per i frontalieri, gli italiani residenti nelle zone prossime al confine che lavorano in Svizzera, attirati da retribuzioni più alte e da una tassazione assai più favorevole: tali residenti, circa sessantamila persone, pagheranno il 60% delle tasse in Svizzera e il 40% in Italia (un sistema tecnicamente definito splitting) e dovranno inoltre dichiarare il loro intero reddito all'Agenzia delle Entrate che provvederà a calcolare la quota dovuta al fisco elvetico e a stornare le somme dovute ai comuni di residenza.

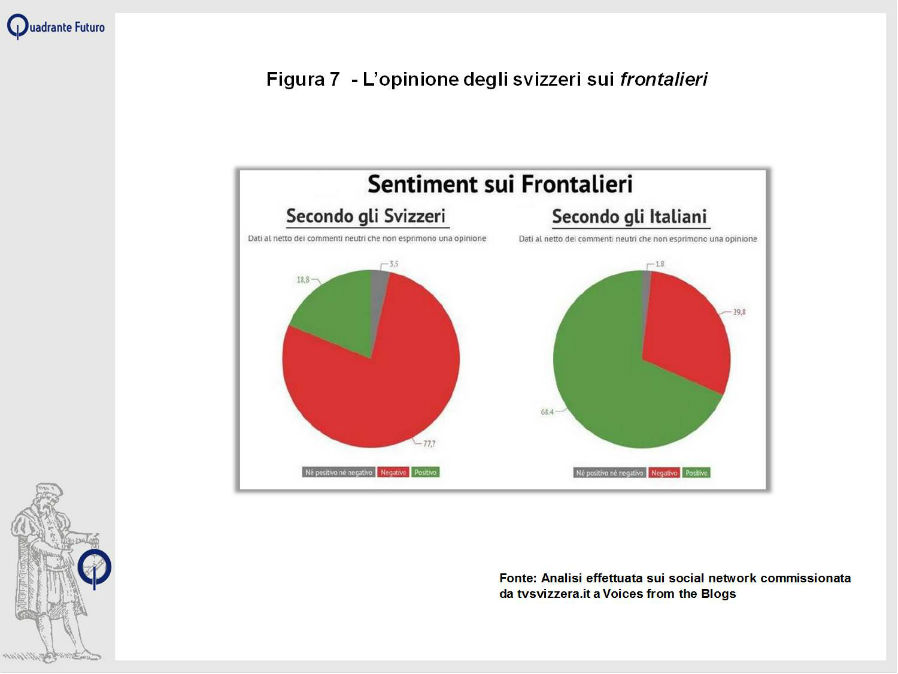

Il nuovo meccanismo, che entrerà in vigore in maniera graduale (inizialmente la tassazione verrà mantenuta sui livelli attuali) mira a ridurre l'incentivo per gli abitanti delle zone di confine a cercare lavoro sul territorio elvetico. Non a caso, in occasione del referendum del febbraio 2014, proprio nel Canton Ticino si era registrato il maggior sostegno al referendum: oltre il 70% degli elettori si era espresso a favore dell'imposizione di limiti all'ingresso di lavoratori stranieri. Secondo un recente sondaggio, la complessiva percezione degli svizzeri nei confronti dei frontalieri non è positiva (Figura 7). L'accordo, che sarà ratificato a breve, prevede inoltre un capitolo sullo scambio di informazioni finanziarie, che però dovrà essere ratificato dai Parlamenti di entrambi i Paesi prima di entrare in vigore.

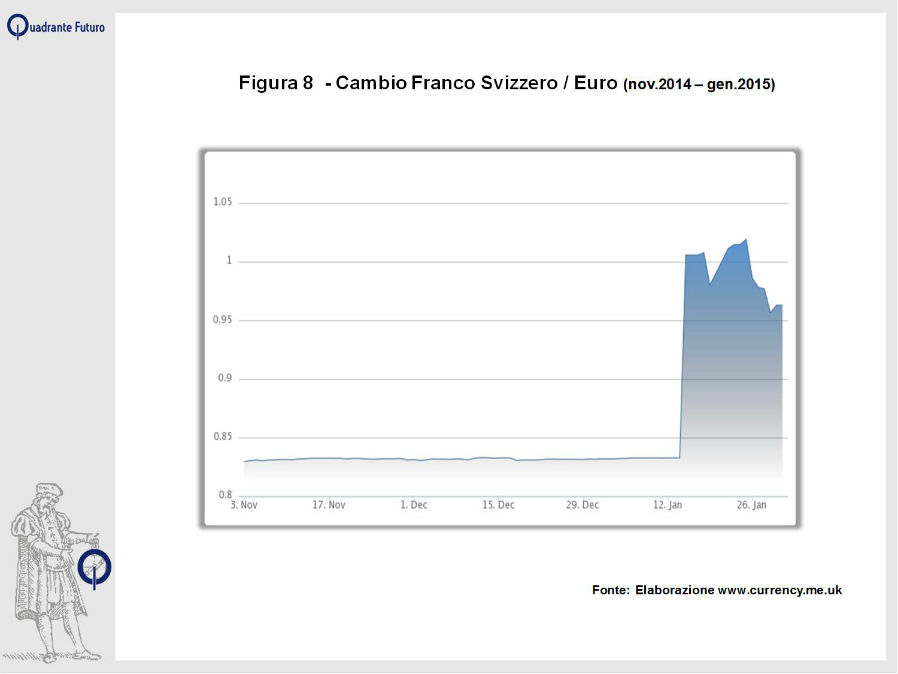

Altra importante e recente questione che ha proiettato la Svizzera sulla ribalta internazionale riguarda la sorprendente decisione della Banca Nazionale Svizzera, avvenuta il 15 gennaio 2015, di abbandonare la soglia minima per il cambio Euro-Franco svizzero: una iniziativa che ha stupito i mercati e sollevato preoccupazioni per le possibili conseguenze sull'economia elvetica. Contestualmente il tasso d'interesse sui depositi nelle banche commerciali è stato abbassato a -0.75% per cercare di arginare il pericolo di deflazione.

La soglia introdotta nel settembre del 2011 era fissata a 1,20 Franchi per Euro: nel momento in cui il cambio fosse sceso al di sotto di quel valore la Banca Centrale Svizzera avrebbe acquistato Euro in cambio di Franchi. La sua introduzione si era resa necessaria, in periodo di crisi economica, per frenare la salita (soprattutto contro Euro) del Franco, considerato una moneta rifugio. Un apprezzamento che, per la competitività delle imprese svizzere, sarebbe stato foriero di ricadute negative.

Il fallimento del referendum sull'aumento delle riserve auree sembrava favorire il mantenimento di questa linea e nella stessa direzione andavano le dichiarazioni dei vertici della Banca Nazionale Svizzera: proprio per questo la decisione del 15 gennaio ha colto in contropiede i mercati causando perdite ingentissime ad alcuni importanti operatori finanziari e scatenando polemiche relative alla grave perdita di credibilità da parte della Banca Centrale.

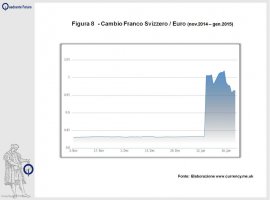

Lasciato libero di fluttuare, il cambio è crollato fino a 0.86 prima di riassestarsi attorno alla parità con l'Euro (Figura 8): questo ha implicato un aumento del 20% del prezzo dei prodotti svizzeri per i consumatori di area Euro. Le preoccupazioni per la perdita di competitività sono particolarmente forti perché le esportazioni incidono per oltre il 70% del PIL della Confederazione, che ha nei Paesi dell'Eurozona il principale partner commerciale.

Il governatore della Banca Nazionale Svizzera, Thomas Jordan, si è giustificato affermando che la pressione dei mercati stava diventando troppo forte e l'entità delle riserve in Euro della BNS stava continuando a crescere; senza contare che la moneta unica si era già svalutata in maniera significativa nei confronti del Dollaro, condannando allo stesso destino anche il Franco svizzero. Tra le preoccupazioni della Banca Centrale probabilmente c'era anche il rischio che la continua immissione di Franchi sul mercato potesse alimentare una pericolosa bolla nel settore immobiliare.

La pressione dei mercati era legata principalmente all'attesa dell'annuncio del quantitative easing da parte della BCE, che è puntualmente arrivato a seguito della riunione del suo Consiglio direttivo del 22 gennaio 2015: in quella data, il Governatore Mario Draghi ha illustrato un programma mensile di acquisto di titoli che avrà l'effetto di aumentare in maniera significativa la base monetaria, generando di fatto aspettative di un'ulteriore svalutazione dell'Euro.

Nel settore bancario si segnalano inoltre preoccupazioni circa le possibili sofferenze relative a prestiti denominati in franchi svizzeri a soggetti esteri: l'apprezzamento del cambio della valuta elvetica naturalmente si tradurrà nell'aumento dell'importo delle rate di restituzione. La costituzione di prestiti denominati in Franchi svizzeri era comune soprattutto nei paesi dell'Europa orientale, resa vantaggiosa dai tassi d'interesse particolarmente bassi del Franco svizzero e dalla stabilità della valuta: i problemi maggiori potrebbero esserci in Polonia e Croazia, dove i prestiti denominati in CHF valgono circa il 7% del PIL, mentre non dovrebbero esserci problemi in Ungheria dove il Governo aveva già provveduto a convertire in fiorini tutti i mutui denominati in valuta estera.

Alla luce di quanto sopra menzionato, va sottolineato come l'apprezzamento del Franco abbia potenzialmente numerosi vantaggi per il nostro Paese, a partire dal possibile aumento dei flussi turistici in arrivo dalla Svizzera e dalla maggior capacità di spesa dei turisti elvetici, senza dimenticare l'effetto positivo della svalutazione dell'Euro sulle esportazioni italiane in Svizzera e sui redditi dei lavoratori frontalieri e il vantaggio per gli investitori italiani che possiedono attività finanziare denominate in franchi Svizzeri, che hanno visto crescere rapidamente il valore dei loro investimenti.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}