Il mercato italiano della telefonia mobile è un’oligarchia tripartita: archiviato il roaming, gli operatori puntano ora alla miniera d'oro dei Big Data

Proprio in queste settimane è in calendario l’archiviazione del roaming, cioè dell’extra fatturazione in caso di uso dei telefoni cellulari fuori dai confini nazionali del proprio gestore. Il roaming scattava anche all’interno dell’area europea, contro ogni logica e orientamento giuridico sul tema della libera circolazione di beni e servizi: in pratica si è trattato di un vero balzello a carico di turisti e viaggiatori professionali. Si giustificava il roaming in base a motivazioni tecniche, peraltro infondate. In realtà si trattava di una compensazione di natura politica: le autorità europee hanno a lungo concesso questi sovraprofitti agli operatori telefonici in cambio dell’accettazione dell’impostazione di massima concorrenza, con relativo abbattimento delle tariffe interne. In parole semplici, le autorità comunitarie desideravano scardinare i modelli nazionali di iper-concentrazione (pochi operatori, normalmente quelli storicamente dominanti), aprendo ad una pluralità di player, con riduzione delle tariffe.

Ci si è resi conto però che la guerra dei prezzi comprimeva eccessivamente i ricavi degli operatori (nonostante le compensazioni come il roaming), rischiando effetti indesiderati quali il mancato rinnovamento infrastrutturale per il rinvio degli investimenti. Negli ultimi tempi le autorità hanno virato di 180 gradi, iniziando ad avallare operazioni di concentrazioni aziendali. In Italia è stata possibile realizzare, ad inizio 2017, la fusione fra Wind e Tre, creando di fatto il primo operatore nazionale.

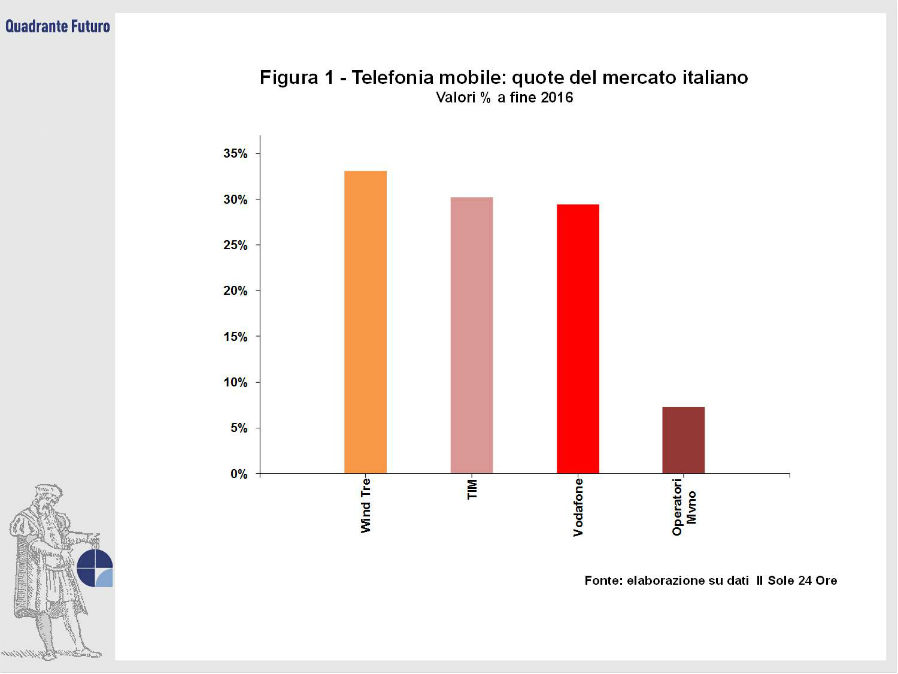

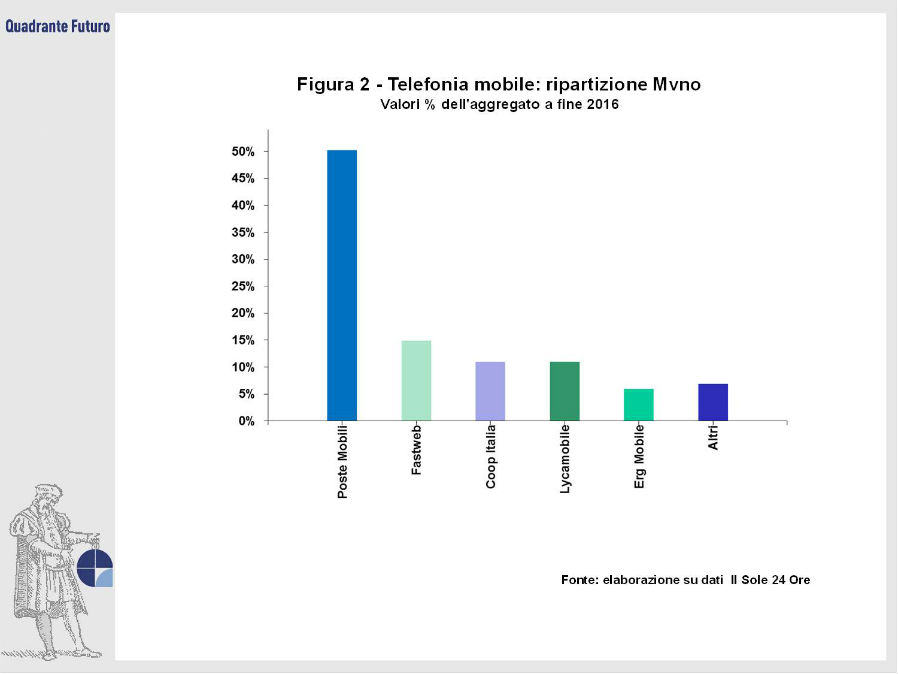

L’annotazione più rilevante, però, (Figura 1) è che il mercato italiano, a fine 2016, è decisamente tornato ad un’oligarchia tripartita: Wind Tre (quota di mercato del 33%, pari alla somma dei due operatori), TIM (30%) e Vodafone (29,5%). Segue a distanza siderale l’acronimo Mvno (3,6%). Questa sigla (Mobile Virtual Network Operator) raggruppa i cosiddetti operatori virtuali, cioè i venditori di schede SIM che però non posseggono una proprio rete cellulare, ma affittano le linee dagli operatori principali (Mno): in pratica gli Mvno lucrano la differenza fra le tariffe incassate e l’affitto delle linee. La ripartizione degli Mvno italiani (Figura 2) è dominata da Poste Mobili (50%), mentre il principale degli altri nomi è costituito da Fastweb, che abbina gli abbonamenti mobili alla rete di fibra ottica per confezionare un servizio a 360 gradi.

Il ripristino di un mercato oligarchico, con solo tre grandi operatori, si è tradotto nell’inversione del trend dei loro ricavi. Dopo anni di costante riduzione (per la guerra delle tariffe), il 2016 ha registrato un timido, ma significativo aumento (Figura 3). Questo fenomeno è trasversale in tutto il continente e proprio per tale motivo è stato politicamente possibile far accettare agli operatori la fine del roaming. Era tempo che le autorità desideravano questo evento, perché in effetti tutti propendevano per l’ufficializzazione di una “Schengen delle telecomunicazioni”: finalmente sarà indifferente utilizzare il cellulare a Milano, a Parigi o a Berlino.

Dall’altra parte però non si dichiarano soddisfatti i sostenitori della concorrenza, perché di fatto, sotto il profilo del numero di operatori, si è tornati a modelli nazionali chiusi ed oligarchici. In particolare, si sostiene che, pur apprezzando la fine dell’ingiusta sovrafatturazione del roaming, l’inversione del trend della concorrenza potrebbe comportare un indiscriminato aumento delle tariffe a carico di tutti i detentori di SIM.

In effetti nei primi mesi del 2017 si sono registrati alcune manovre commerciali che, in misura più o meno esplicita, tendevano a recuperare i minori incassi prospettici per il venir meno del roamimg. Per esempio, trasformare una tariffa flat (fissa), già esistente, in precedenza ragguagliata su base mensile e da un certo momento in avanti riportata a quattro settimane, è una specie di “gioco di prestigio” che risponde proprio all’obiettivo indicato. Il consumatore comune non coglie al volo che su base annua le settimane sono 52 contro le ipotetiche 48 di un anno costituito da 12 mesi standard (4 settimane al mese per 12 mesi). Nel caso di una tariffa originaria di 10 euro al mese, con il “gioco di prestigio” l’operatore incasserà 130 euro su base annua (10 euro diviso 4 uguale 2,5 euro/settimana, per 52 settimane), contro i 120 euro annui nel caso di tempistica mensile. A quei pochi consumatori che si accorgono del giochetto, non viene lasciata alternativa se non dare disdetta dall’opzione ritoccata, sottoscrivendone una completamente nuova, in genere più cara ancora. Il maggior ricavo annuo dell’esempio (10 euro), che valutato singolarmente può far sorridere, moltiplicato il numero di SIM esistenti assume dimensioni molto significative: ciascuno dei tre grandi operatori nostrani detiene più di 30 milioni di SIM, il che produce (solo con un’operazione del genere) maggior ricavi potenziali per 300 milioni annui (tra l’altro senza costi marginali, per cui si tratta non solo di ricavi marginali, ma addirittura di profitti marginali). La sensazione è che le autorità, piuttosto che accettare un rialzo strutturale e generalizzato delle tariffe, abbiano chiuso un occhio su “aggiustamenti” di questo tipo (diffusi in tutto il Continente e non solo in Italia).

L’apprensione di tutti è garantire agli operatori nuove risorse finanziarie al fine di concretizzare gli investimenti tecnologici necessari in un settore in continua evoluzione e con ripercussioni strategiche per l’intero sistema economico-industriale. In parole povere è interesse dell’intero sistema continentale che le reti si evolvano sempre più (oggi si punta al 5G) e che coprano ogni angolo del territorio, integrandosi tra l’altro fra mobile e fisso (circa il quale si ragionerà quasi esclusivamente in termini di fibra ottica). Che piaccia o meno, la globalizzazione questo richiede, pena la perdita di competitività delle aziende europee sui mercati mondiali.

Per tutti questi motivi ha destato un certo disorientamento il recentissimo lancio, in Italia, di nuove offerte commerciali di telefonia mobile decisamente molto aggressive, riconducibili ad operatori del segmento Mvno (Fastweb in particolare). Bassissime tariffe (anche un euro/mese), semplicità e trasparenza (per evitare futuri trabocchetti come quello descritto), assenza di impegni temporali e di relative penali in caso di rinuncia al contratto. Si tratta ovviamente del segmento basso del mercato, cui corrisponde una qualità non eccezionale, specie in termini di copertura e velocità delle rete.

Anche gli operatori primari si stanno organizzando in questo segmento: TIM ha già lanciato il brand Kena e si attende la corrispondente mossa di Vodafone. Come mai un mare che pareva liscio come l’olio (tre grandi operatori oligarchici senza interesse a farsi guerre commerciali) si è improvvisamente agitato? La motivazione è semplice: si ripropongono, questa volta con maggior convinzione, le voci di un prossimo intervento nel nostro mercato dell’operatore francese Iliad con il brand Free. Si tratta di un brand di fascia bassa ed ecco spiegato come mai i recenti sommovimenti sono stati registrati proprio nel corrispondente segmento nazionale.

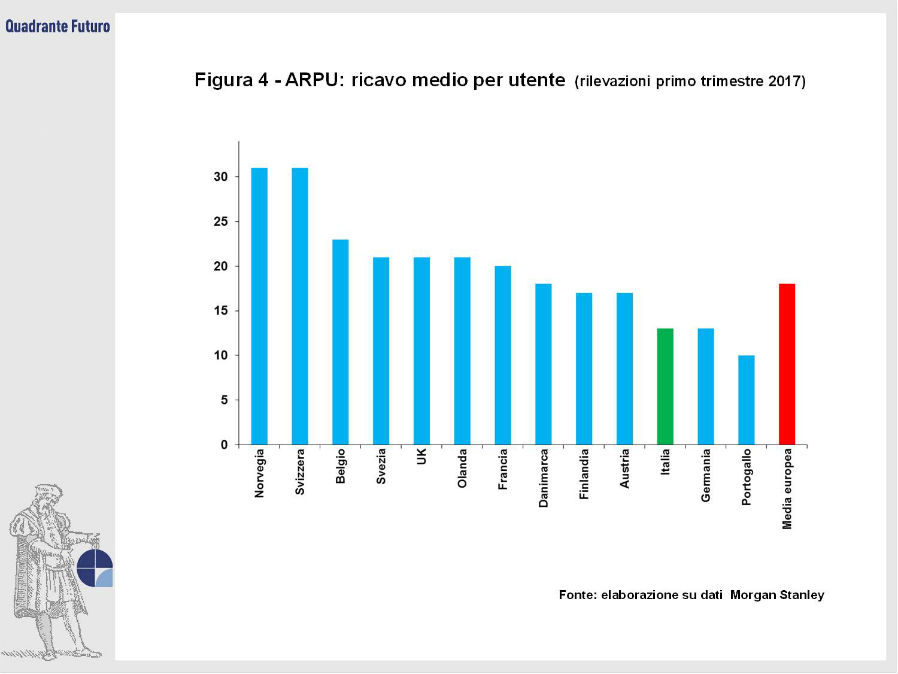

La domanda apre altri interrogativi più intriganti: come mai il mercato della telefonia mobile si sta muovendo nel segmento più basso, dove i margini sono risicatissimi e la profittabilità molto compressa (per non dire nulla)? In effetti le offerte commerciali degli ultimissimi tempi paiono davvero senza senso: si parla di pochi euro al mese. Per il mercato italiano l’ARPU (Average Revenue Per Unit, ricavo medio per utente) è già storicamente piuttosto basso (Figura 4), se confrontato con il resto d’Europa: si tratta di circa 13 euro, contro una media continentale di 15 e punte massime (in Norvegia e Svizzera) di 31. Non è certo con offerte molto aggressive che si alza l’ARPU: evidentemente ci sono altri motivi che spingono gli operatori nostrani a presidiare quel segmento prima dell’arrivo di Free.

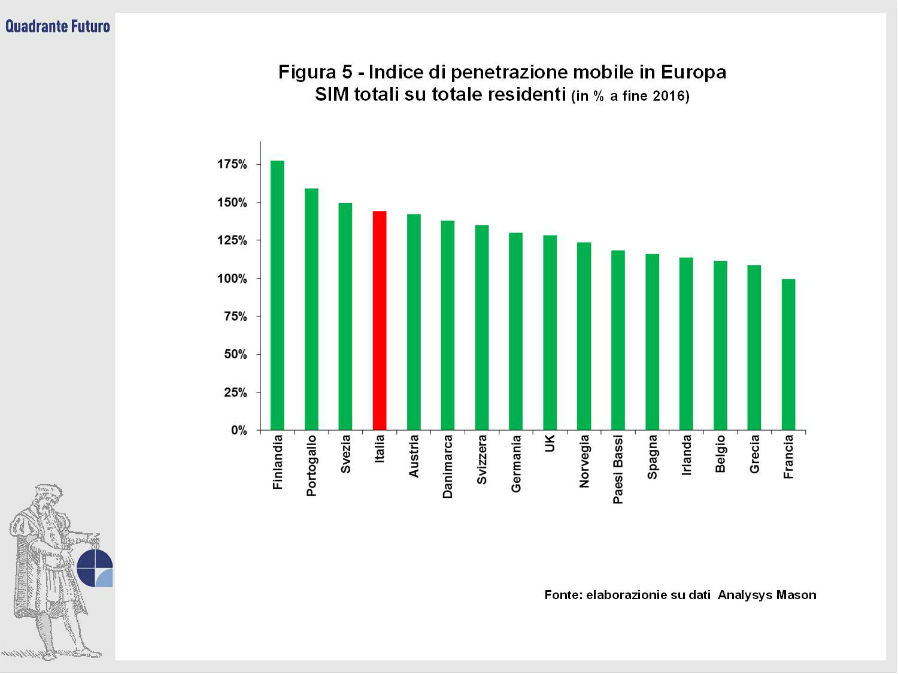

In assenza di notizie oggettive, si possono elaborare solo delle ipotesi. Il mercato italiano della telefonia mobile nel suo complesso è piuttosto ampio (90 milioni abbondanti di SIM), ma probabilmente contiene ancora un serbatoio inespresso, appunto nella fascia più economica. Per cercare di quantificarlo, possiamo partire dall’Indice di Penetrazione Mobile (rapporto percentuale fra numero SIM e totale residenti), che in Italia registra, a fine 2016, un valore prossimo a 150% (Figura 5): in pratica c’è una SIM e mezza ogni residente o, meglio, tre SIM ogni due residenti. Si tratta di un valore elevato, ma non elevatissimo: senza scomodare la Finlandia (“patria” dei Nokia), che supera quota 175%, il Portogallo ha un indice pari a 160%. Ipotizzando di pareggiare il nostro indice con quello portoghese, il bacino implicito di nuove SIM si quantifica in circa 5-10 milioni aggiuntive.

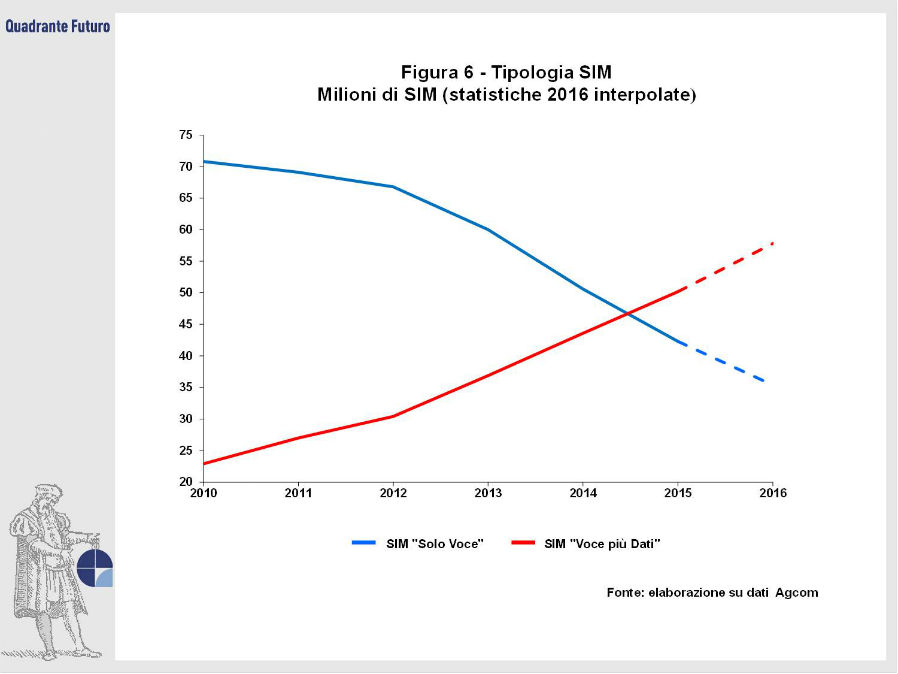

A questa considerazione, si può collegare l’informazione sulla tipologia di SIM, visto che nel corso del 2015 si è registrato il netto superamento delle SIM “Voce + Dati” a danno delle SIM “Solo voce”. Purtroppo non si hanno ancora dati ufficiali successivi a quelli del 2015, in quanto l’Agcom (l’Autorità per le telecomunicazioni) presenta alle Camere la relazione annuale, arricchita di dati, solo in estate inoltrata: di conseguenza i dati 2016 saranno noti fra alcune settimane. È però possibile interpolare i dati 2016 sulla base del precedente trend, per cui nell’anno scorso (Figura 6) dovrebbe essersi accentuato il divario fra le due categorie di SIM.

Questo è determinante per comprendere che l’interesse verso le nuove potenziali SIM dipende dalla loro natura tecnica, considerato che gli smartphone sono ormai il principale device (dispositivo) di collegamento a Internet. In ultima analisi, la domanda chiave diventa: come mai gli operatori sono così interessati a “controllare” le SIM che consentono il collegamento a Internet?

Semplice: perchè nella rete si trova una miniera d’oro, quella costituita dai Big Data, cioè da quella infinita moltitudine di informazioni non strettamente numeriche, ma composta da messaggi, video, foto, tracciati GPS e così via (molti dei quali inseriti nei cosiddetti social). I Big Data danno indicazioni sulle preferenze dominanti nell’opinione pubblica e incorporano un inestimabile valore commerciale.

Inoltre, ai Big Data si collegano molte applicazioni tecnologiche (fra cui le più note sono l’Internet of Things e l’Intelligenza Artificiale), che consentono agli oggetti di comunicare fra di loro, attraverso connessioni Internet che presuppongono, appunto, l’utilizzo di SIM “Dati”.

Per tutti questi motivi, il ventilato arrivo di uno straniero spinge gli operatori nostrani a muoversi in anticipo per “presidiare il territorio”, pur in un segmento di mercato a scarsa profittabilità diretta.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}