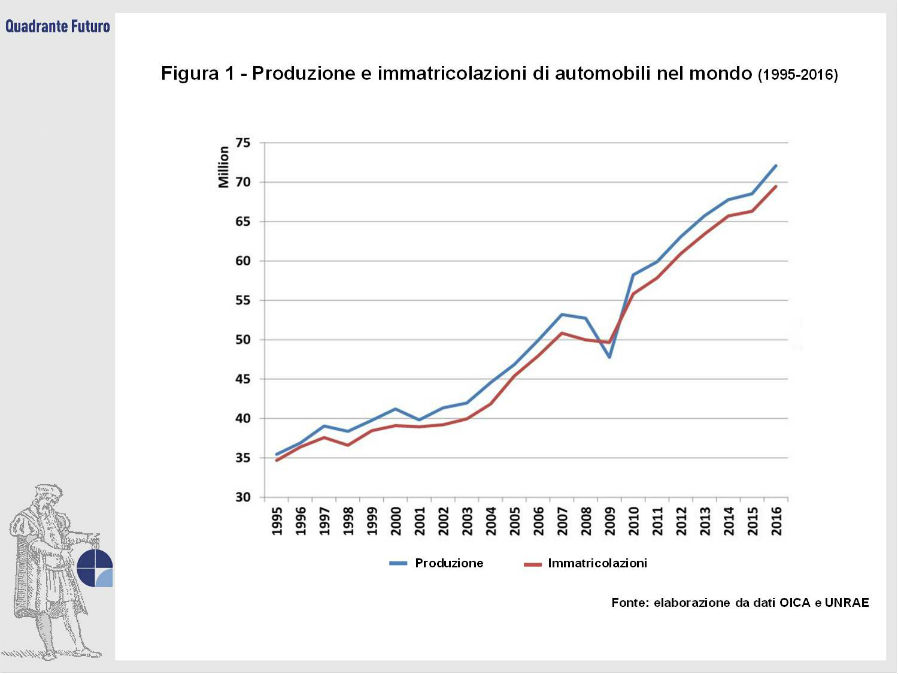

La produzione del settore delle automobili continua a crescere e anche le immatricolazioni sembrano aver ormai superato brillantemente il periodo di crisi

Poco più di un mese fa, a Ginevra, chiudeva i battenti l’edizione 2017 del più grande Salone dell'Auto d'Europa, con il suo carico di novità, anteprime, nuovi modelli. L’automobile continua a tenere banco: oggi di grande interesse sono i temi dell’auto che si guida da sola e dell’auto elettrica. Sono esperimenti e studi che – almeno per il momento – non rientrano nel DNA delle Case automobilistiche tradizionali: altri hanno l’opportunità di sviluppare questi potenziali enormi business, che potrebbero essere argomento di una scheda successiva. Per intanto, l’automobile, più o meno tradizionale, continua a seguire la vecchia strada e i numeri ci dicono che la produzione di auto nel mondo è in continua, costante crescita (Figura 1), e riflette lo stato dell’economia nei vari Paesi. Permane in forte ascesa in Cina, robusta in Germania, Giappone e Corea, in ripresa in Spagna, in crisi in Brasile; mostra la sofferenza dell’Ucraina, ove è crollata dalle 400.000 unità del 2008 alle 4.340 del 2016.

L’auto rappresenta anche il futuro: nel settore operano società di grandi e grandissime dimensioni, che detengono e sviluppano ricerca e alta tecnologia, sostengono un enorme indotto e, too big to fail, assicurano continuità di lavoro; si affacciano nuovi attori, come Tesla, che ormai capitalizza più di Ford e circa come GM.

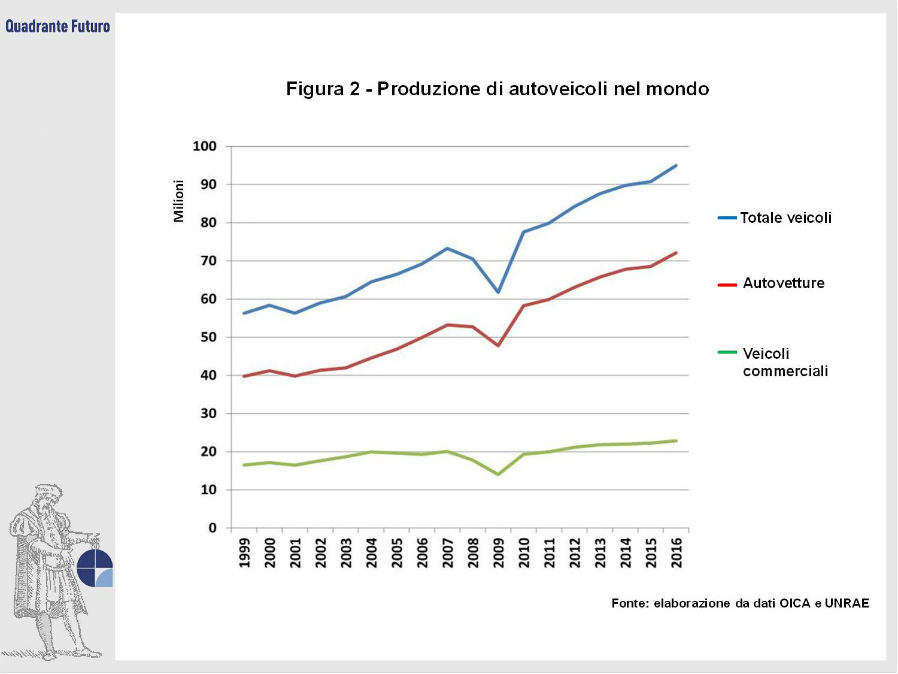

Il divario tra produzione di automobili e di veicoli commerciali continua a crescere (Figura 2 e Figura 3), tranne che negli USA, e più in generale nel NAFTA, ove avviene il contrario, in particolare si producono e vendono moltissimi light commercial vehicles (LCV): Suv, Pick-up, camioncini, furgoni. Una moda? Una specificità di mercato? Un trend? Gli LCV offrono funzionalità, sono anche status symbol, rientrano nella tradizione americana di vetture grandi, compatibili con le strade USA, danno sicurezza. Sicurezza più soggettiva che oggettiva: è indubbio che nello scontro tra un’auto grande e robusta ed una medio-piccola, questa subisca i danni maggiori, ma non è detto lo stesso avvenga per gli occupanti: conta la capacità di deformazione. Inoltre, gli LCV hanno il baricentro alto, che aumenta gli spazi di frenata e rende più facile il ribaltamento e la perdita di controllo del veicolo; spesso sono dotati di sistemi 4x4 che incrementano la motricità a danno di guidabilità e stabilità e per tali motivi presentano elevata sinistrosità. Il principale fattore di successo è che gli LCV in genere sono soggetti a norme di omologazione meno restrittive delle auto passeggeri, sia in tema di consumi che di emissioni e sicurezza, e molti modelli furono omologati anni fa quando le norme erano ancor meno restrittive. Infine, costano poco perché oramai le attrezzature produttive sono state ammortate, hanno buona qualità e hanno ormai risolto i “problemi di gioventù”.

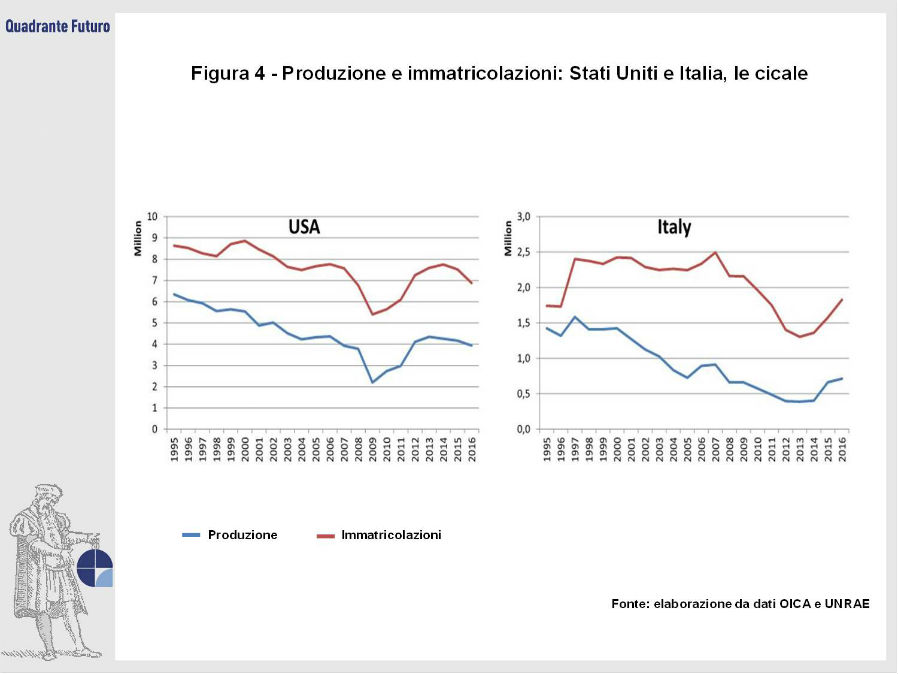

In Italia (Figura 4) torna ad aumentare il divario tra produzione ed immatricolazioni, che in gennaio-marzo 2017 registrano un ulteriore balzo del 12%, +18% a marzo. Siamo quasi campioni mondiali nel rapporto immatricolazioni/produzione e nel circolante. Se qualcuno ci ritiene ‘cicale’, nel settore dell’auto ne ha buon motivo. Il disavanzo tra import ed export è pari circa alla bolletta petrolifero/energetica, ed entrambi gravano sul deficit pubblico. Una grande opportunità a fronte di un grande rischio: l’auto può essere un formidabile strumento di rilancio dell’economia del Paese, oppure può continuare a produrre disavanzo commerciale e debito pubblico. E’ possibile e necessario aumentare drasticamente la produzione e contenere/ridurre le immatricolazioni, mentre da 20 anni si incentiva l’acquisto di autovetture. Da parte sua FCA ha fatto un grande investimento, il maggiore della sua storia, per l’Alfa Giulia, che se seguisse le tradizioni Alfa procurerebbe da sola l’aumento dell’1% del PIL previsto dal Governo per il 2017; invece a quasi un anno dalla presentazione (e a due dalla pre-view), non entra ancora tra le top 50 vendute in Italia.

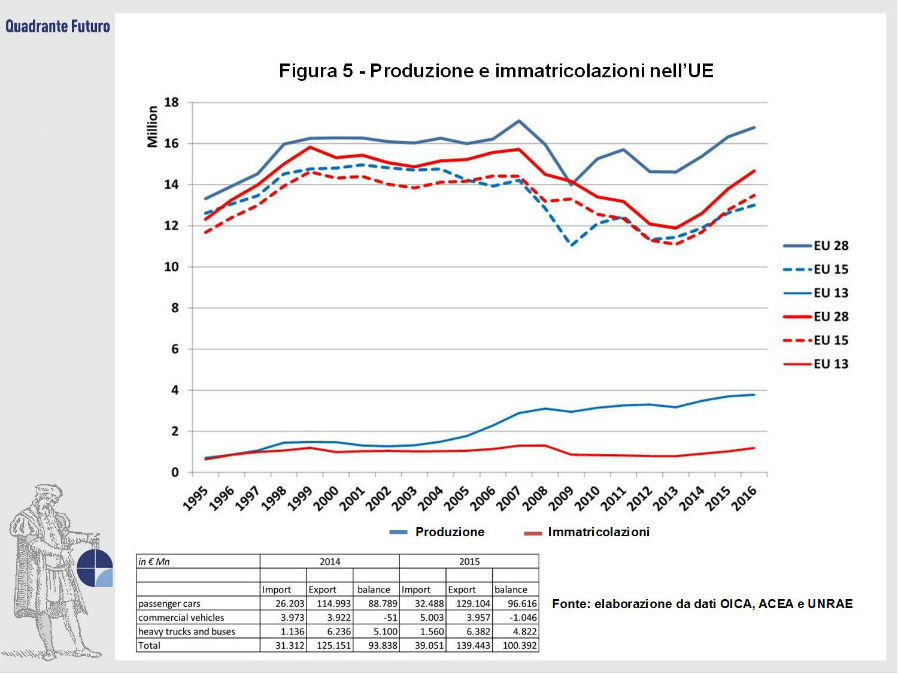

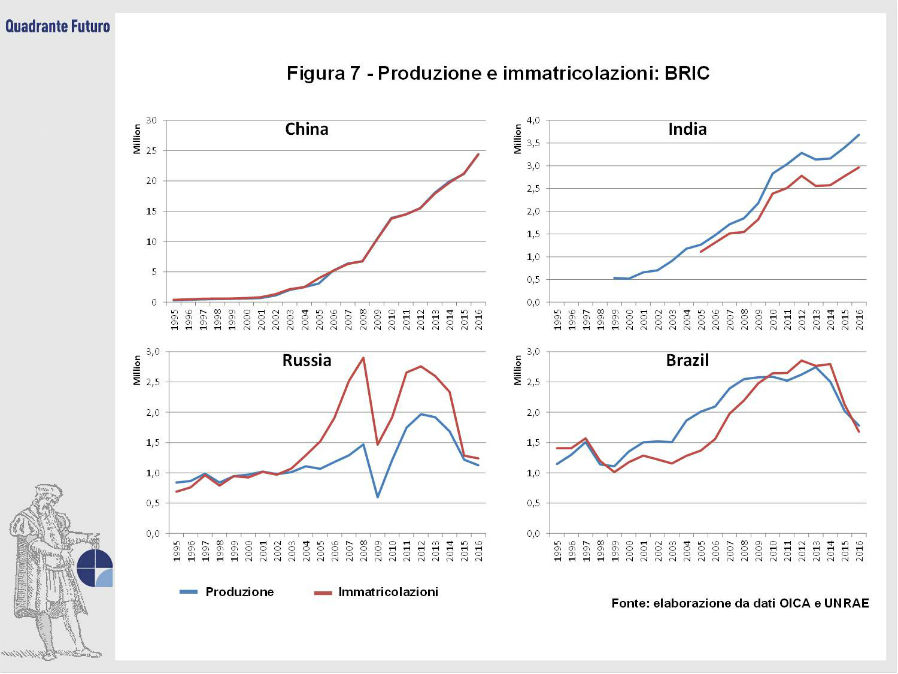

Nell’Unione Europea continua a crescere la produzione ma le immatricolazioni aumentano più velocemente (Figura 5 e Figura 6) e l’Europa si conferma un grande esportatore netto di autoveicoli, con un attivo commerciale di 100 miliardi nel 2015. In Cina (Figura 7), produzione e immatricolazioni sono analoghe come quantitativi, ma il paese è un importatore netto in quanto esporta una sia pur modesta quantità di auto di bassa gamma ed importa la stessa quantità di alta – altissima gamma.

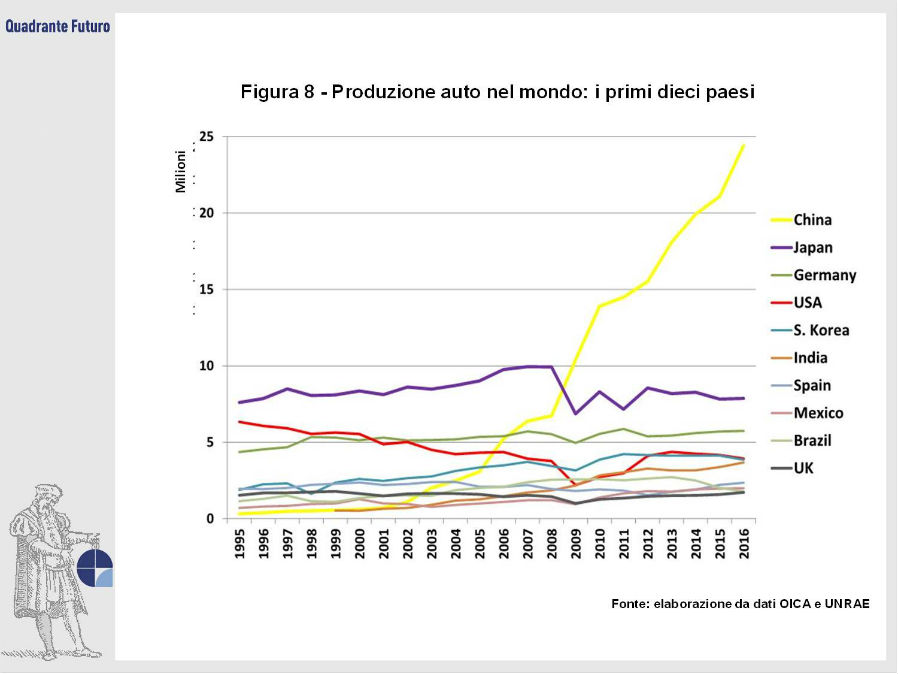

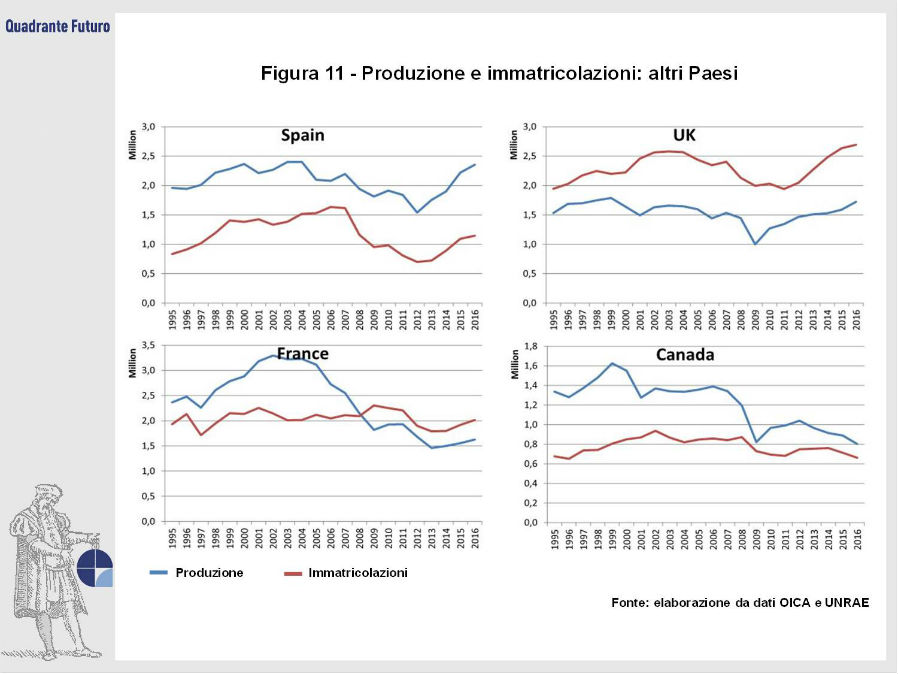

Possiamo considerare attendibili i dati su produzione e vendite (Figura 8 e Figura 9)? Sostanzialmente sì, i dati pubblicati dai vari siti coincidono (Figura 10 e Figura 11), i dati comunicati dalle Case sulla produzione superano le vendite appena del 4%. Chi confrontasse i consumi della propria auto con quanto dichiarato dalla Casa e trovasse significative discrepanze, avrebbe motivo di ritenere che se i Costruttori sono poco trasparenti su elementi facilmente verificabili quali i consumi, figuriamoci su elementi di valutazione meno immediata quali emissioni, produzione, vendite, financo pesi... Sui dati di vendita esiste qualche opacità: ad esempio due anni fa alcuni rivenditori accusarono una Casa costruttrice di aver comunicato dati non veritieri non solo alla stampa ma anche alla SEC (Security and Exchange Commission, l’analogo statunitense della nostra CONSOB). La SEC effettuò una ispezione e qualche giorno dopo il Costruttore comunicò di aver rivisto i criteri di elaborazione dati, e di aver realizzato 35 mesi di crescita consecutiva invece dei 75 precedentemente indicati...

Punto di forza delle Case costruttrici è un fatturato in continua crescita, nonché alta tecnologia, know-how di prodotto e processo e un immenso apparato produttivo. Anche il marketing continua ad avere un ruolo importante, per mantenere l’auto tra gli status symbol e vendere auto di dimensioni e prestazioni sovente superiori al necessario. Inoltre, certamente ci sono opportunità non ancora colte nelle categorie di vetture progettate come all weather, o all roads, nella riduzione di pesi e consumi, nella qualità. Punto di debolezza e rischio dei Costruttori è un indebitamento elevato e in crescita, dovuto ad investimenti eccessivi, livelli di automazione elevatissimi anche nei Paesi a basso costo della manodopera, rottamazioni troppo frequenti delle attrezzature produttive, acquisto di azioni proprie, flop di prodotti, richiami per difetti: airbag, sterzo, freni e altri problemi gravi impongono che ogni anno vengano richiamati molti milioni di veicoli nel mondo. Una Casa costruttrice nel 2014 ne ha dovuti richiamare addirittura 40 milioni!

Come accennato in precedenza, la maggior parte dei modelli in commercio presenta pesi e potenze spropositate rispetto all’effettivo utilizzo: per andare a 130 km/h basterebbero in effetti 50 CV, mentre la maggior parte delle auto ne dispone di 100-200: potenze e pesi elevati si traducono in consumi ed emissioni più alti e si è arrivati a utilizzare escamotage sulle centraline più o meno leciti. Forse il fisco potrebbe disincentivare o trarre vantaggio da potenze/pesi eccessivi o utilizzi impropri: ad esempio, veicoli progettati per andare fuoristrada, nella giungla o nel deserto - o come tali pubblicizzati – dovrebbero avere accesso ai centri storici?

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}