Il settore auto italiano saprà superare le sue debolezze strutturali e tornare ad essere un traino per l'economia?

Il Rapporto 2014 del Centro Einaudi sull'economia globale e l'Italia si intitola "Un disperato bisogno di crescere": in questo ambito, può l'auto dare un contributo? O ha invece dato una spallata negativa in questi anni passati di crisi? A fine novembre uscirà il nuovo Rapporto 2015 (che, fra l'altro, toccherà anche il tema dell'automotive e dell'innovazione): dopo aver esaminato la situazione mondiale e in attesa di capire come influirà il caso Volkswagen, vediamo dunque di ragionare un po' sul caso-Italia.

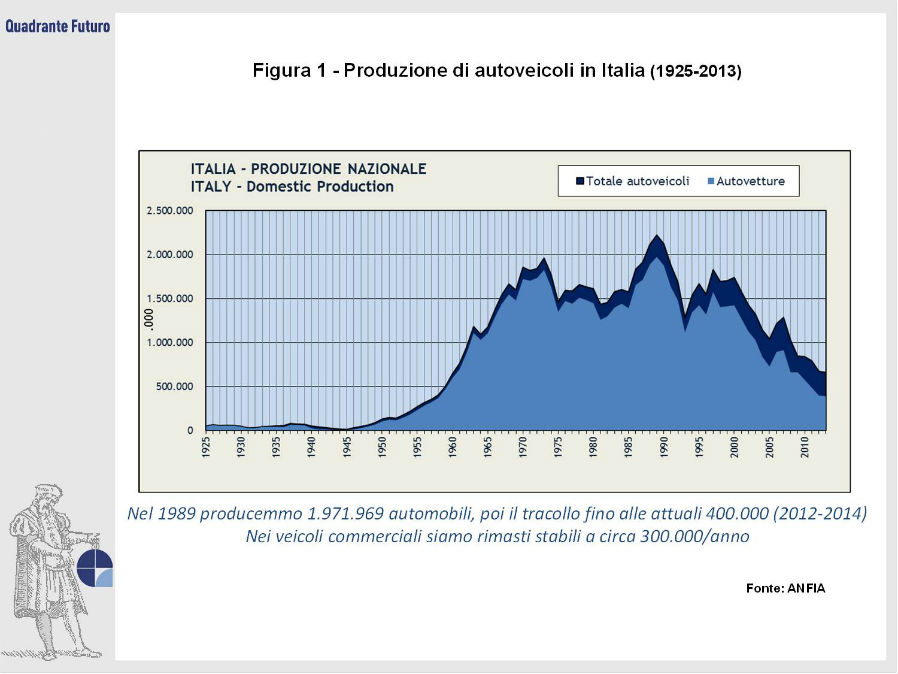

L'andamento della produzione di auto in Italia dal 1925 ad oggi è illustrato nella Figura 1: grande crescita dal dopoguerra in avanti, fino al 1973; crisi negli anni '70; ulteriore forte espansione negli anni '80, quando Fiat era prima in Europa, fino ad un massimo di 2.000.000 di vetture prodotte nel 1989, mentre l'Italia diventava, o sfiorava, la 4^ potenza economica mondiale e la lira si rivalutava sul dollaro; poi la produzione è crollata fino alle 400.000 unità attuali, registrate nel 2012-2013-2014. Come emerge ancora dalla Figura 1, in questi 20 anni è invece restata grossomodo costante la produzione di veicoli commerciali (categoria che comprende light commercial vehicles, heavy trucks e bus): produciamo un quarto delle vetture che immatricoliamo, ma produciamo più del doppio dei veicoli commerciali che immatricoliamo: nel 2014 si sono prodotti in Italia 296.547 veicoli commerciali, a fronte di 132.349 immatricolati (dati OICA). Se siamo competitivi nei veicoli commerciali, non ci sono ragioni oggettive per cui non dovremmo, non potremmo esserlo anche nelle auto.

Una domanda sorge a questo punto: l'auto precede, ed eventualmente traina, il PIL o il PIL precede/traina l'auto, o agiscono in tandem?

Per rispondere a questa domanda, nella Figura 2 abbiamo sovrapposto il grafico della produzione di auto (linea blu) al grafico del PIL italiano assoluto (in dollari correnti) e relativo, cioè PIL Italia / PIL mondiale (linea verde: potrebbe interpretarsi come la "rilevanza mondiale dell'Italia"). La linea verde (PIL) appare ricopiare la linea blu (produzione auto) e seguirla con un ritardo temporale di un biennio: crescite e discese, massimi e minimi sono sfalsati di un paio di anni circa, in particolare l'auto raggiunge il suo massimo nel 1989, due anni dopo anche il PIL relativo raggiunge il suo picco, e con esso la "rilevanza mondiale dell'Italia": in effetti proprio nel 1991 l'Italia sfiora la quarta posizione come potenza mondiale. Dopo di che, frana l'auto e poi anche la posizione in classifica dell'Italia.

Se in Italia producessimo due milioni di auto all'anno come nel 1989, invece delle attuali 400.000, staremmo ovviamente molto meglio: decine di miliardi di PIL in più, decine di migliaia di posti di lavoro in più, decine di miliardi in meno di spesa welfare per prepensionamenti, CIG ecc., ed ancora più importante un possibile effetto moltiplicatore sul PIL.

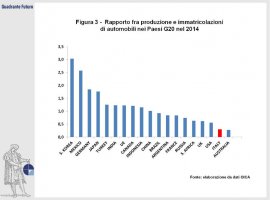

Non solo: mentre la maggior parte dei Paesi industrializzati sono esportatori netti di auto (Figura 3), in Italia la produzione è appena un quarto delle immatricolazioni, quindi decine di miliardi ogni anno vanno all'estero per l'acquisto di automobili di marca straniera.

Potremmo tornare a quota due milioni? E perché la produzione è scesa così pesantemente?

Vediamo alcuni luoghi comuni che ci hanno accompagnato durante la decrescita: la presunta crisi dell'auto, il costo del lavoro, la delocalizzazione.

La presunta crisi dell'auto: l'auto è, o era, in crisi in Italia; invece nel resto del mondo è in continua, costante ascesa eccetto la battuta d'arresto del 2009: in nessun Paese al mondo si è registrato un crollo simile all'Italia, anzi pressoché ovunque la produzione è salita in questi ultimi 20 anni.

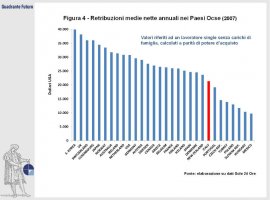

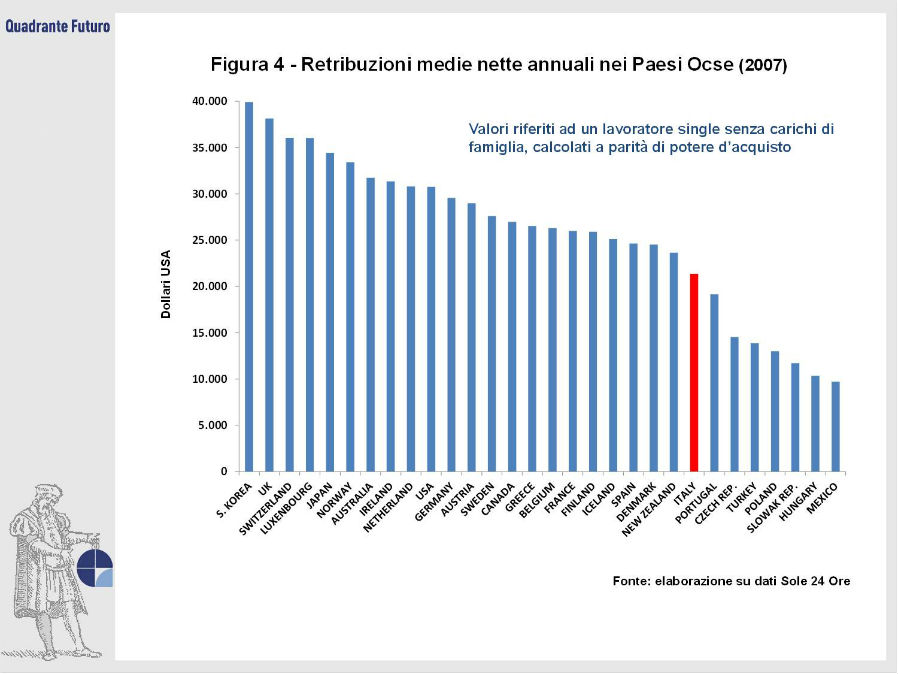

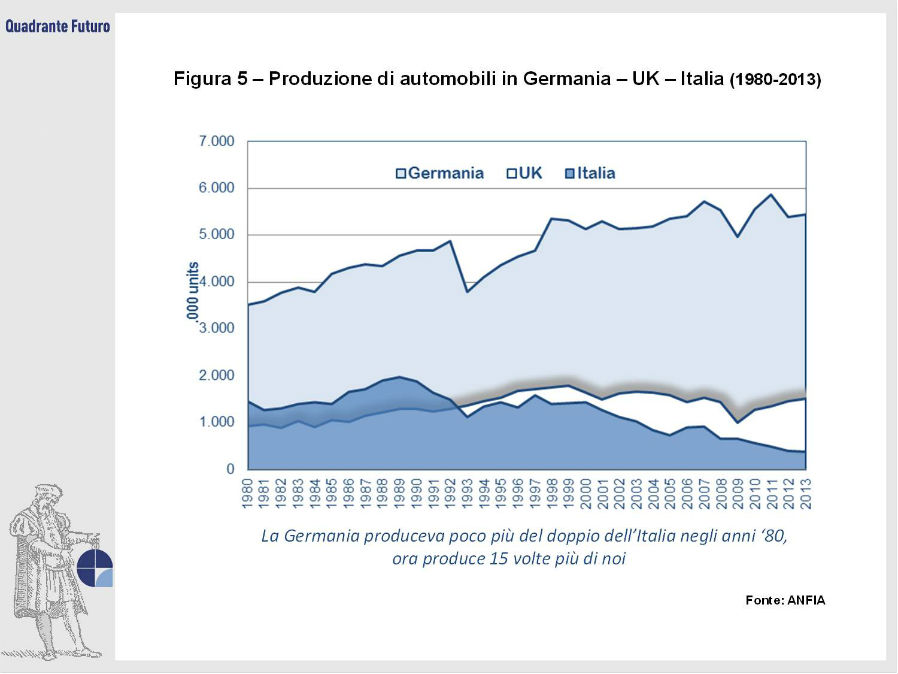

Il costo del lavoro: le auto si fabbricano in stabilimenti altamente automatizzati, il costo della manodopera (calcolato come rapporto tra costo del personale e fatturato) rappresenta circa il 10% del fatturato. Sono 15 anni che ci preoccupiamo di competere con la Cina, ma in realtà non siamo riusciti a competere con Paesi come Corea, Germania, Giappone che oggi producono 10 o 20 volte più di noi e hanno costo del lavoro, retribuzioni e redditi molto maggiori dei nostri. A tal proposito possiamo osservare la Figura 4, che mostra le retribuzioni, calcolate dall'OCSE, relative al 2007, anno intermedio nel ventennale in oggetto, e la Figura 5 sulla produzione di auto di Paesi europei ad elevato costo del lavoro quali Germania e UK: negli anni '80 la Germania produceva circa il doppio di noi, ora produce 15 volte di più.

A settembre 2015 è stato siglato un accordo tra FCA e sindacati USA, che prevede di innalzare la paga oraria degli assunti dopo il 2007 dall'attuale range 15,78 - 19,28 dollari l'ora, a livelli tra 17 e 25 dollari, mentre i lavoratori "anziani", che oggi guadagnano in media 28 dollari l'ora, arriveranno a 30: salari impensabili per i lavoratori italiani dell'auto.

Ciò non toglie che l'Italia presenti criticità varie e possa risultare poco competitiva, ma l'auto ed altri prodotti ad elevata tecnologia rappresentano anzi un'ottima opportunità per Paesi ad alto costo della manodopera, specialmente se già in presenza di stabilimenti e know-how. Anche nei Paesi emergenti le auto si fabbricano in stabilimenti automatizzati, altrimenti non reggerebbero né come costo né come qualità. Il che significa che abbiamo trasferito know-how di processo oltre che di prodotto.

Più in generale il costo della manodopera incide percentualmente molto meno nelle grandi che nelle piccole/piccolissime aziende, grazie appunto all'automazione.

La delocalizzazione: si fanno spesso discorsi ideologici sulla delocalizzazione. In ottica industriale, il punto è: delocalizzare porta incremento di vendite e di profitti? Da quanto sopra, la convenienza non appare così evidente; in effetti qualche Costruttore che ha puntato sulla delocalizzazione si è poi ritrovato con una produzione mondiale di auto inferiore a quella di 20 anni prima. Ci sono due possibili approcci alla delocalizzazione: produrre in loco per aprirsi a nuovi mercati, risparmiando su costi di trasporto, dazi ecc. - ed in tal caso occorrono la capacità e i modelli giusti per entrare nel nuovo mercato - ; oppure delocalizzare per vendere comunque a casa propria - in questo caso il risparmio sulla manodopera rischia di esser vanificato da costi di trasporto, ammortamento degli investimenti, formazione del personale, minore appeal del prodotto fabbricato in Paesi di non consolidata fama industriale, minor numero di clienti "affezionati" -.

L'attuale ripresa: negli ultimi anni FCA ha effettuato ingenti investimenti in Italia, puntando da un lato su auto di lusso (che saranno costruite a Mirafiori) e sulla rinascita del brand Alfa Romeo; dall'altra su auto che una volta si sarebbero chiamate utilitarie, con prezzo medio-basso. Di conseguenza da ottobre 2014 si è avuta una crescita a due cifre della produzione automotive in Italia. Per la precisione + 63% produzione di auto nel primo semestre 2015 rispetto allo stesso periodo del 2014, + 43% sul totale veicoli: anche autocarri pesanti e bus sono fortemente saliti. L'attuale ripresa sta dando o darà impulso al PIL? È facile prevedere che il contributo al PIL sarà tanto più positivo quanto più si tratterà di crescita non congiunturale ma strutturale, stabile nel tempo, a fronte di modelli di duraturo successo, e della introduzione pianificata di ulteriori modelli di successo, o di aggiornamenti vincenti di quelli oramai maturi.

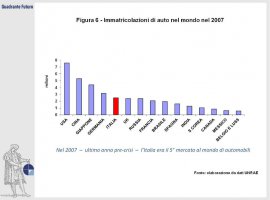

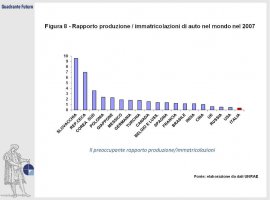

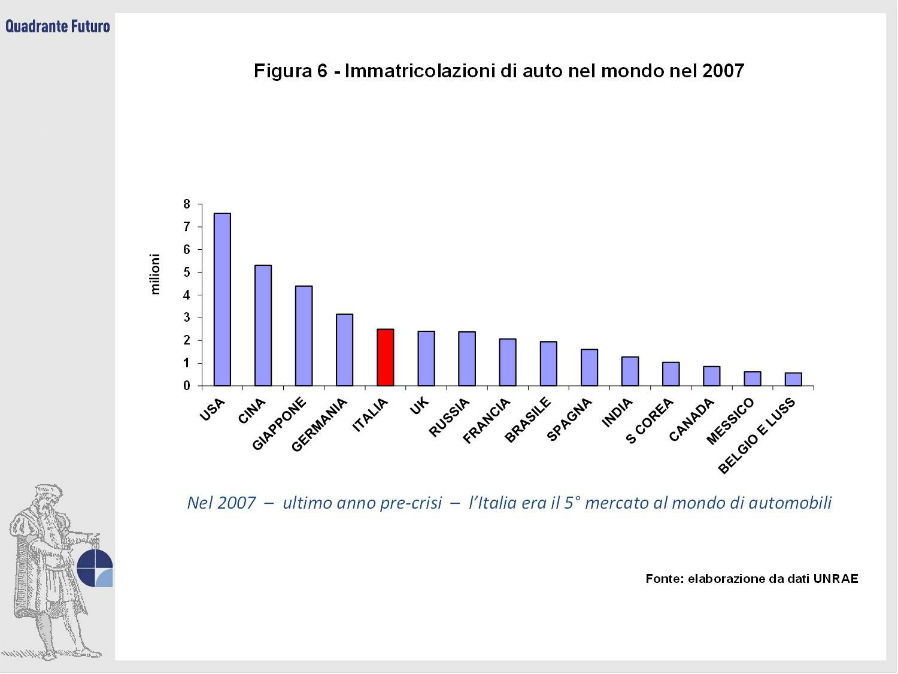

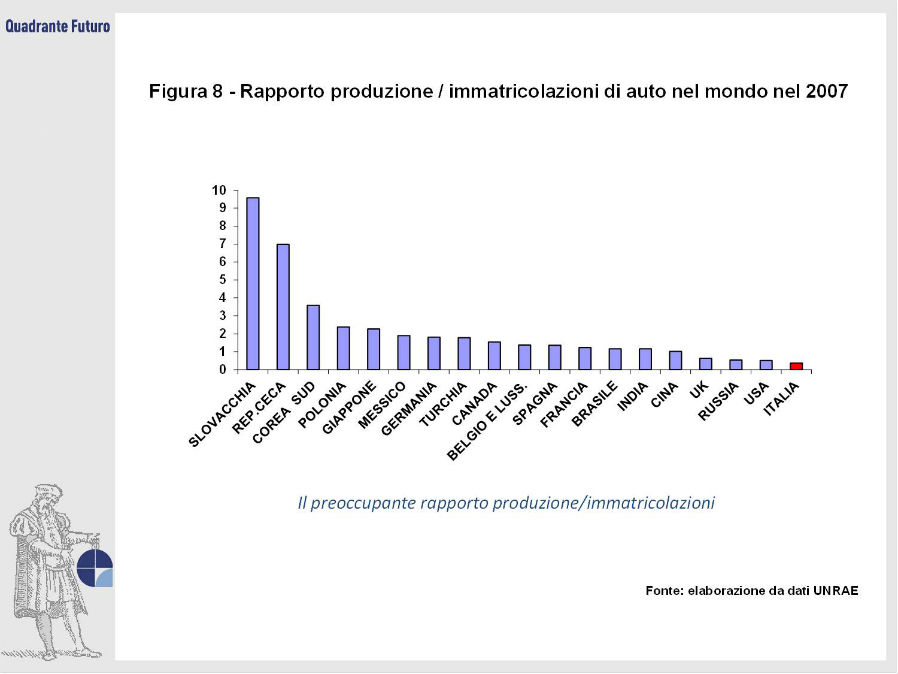

Strutturale o congiunturale? A parte la recente ripresa, la debolezza del settore auto in Italia è da considerare purtroppo strutturale, non congiunturale, ed era già evidente nel 2007, anno pre-crisi: eravamo il 5° mercato al mondo di auto (Figura 6), ma solo al 15° posto come produttori (Figura 7), con un rapporto produzione/immatricolazione da nazione non industriale (Figura 8) e un deficit commerciale nel settore auto dell'ordine di 40 miliardi all'anno, grossomodo pari cioè alla bolletta petrolifera/energetica.

Nel 2007, un rapporto produzione/immatricolazioni prossimo a quello dell'Italia (ma tuttavia pari al doppio) ed una caduta produttiva similare alla nostra si registravano solo negli Stati Uniti, che l'anno dopo sono entrati in crisi. Gli USA tuttavia hanno saputo prontamente reagire ed una vigorosa ripresa dell'auto è andata in parallelo ad una buona ripresa dell'economia, mentre in Italia non abbiamo reagito e la caduta della produzione non solo è proseguita, ma si è estesa ad immatricolazioni e PIL (Figura 9). Speriamo ora che l'Italia, da pecora nera, possa tornare ad essere un cavallo da corsa o almeno da tiro...

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}