L’insieme degli effetti derivanti dalle politiche di contenimento dei debiti pubblici e delle operazioni di rifinanziamento della BCE sui tassi e sugli spread sono oggetto di questa nota. Innanzitutto possiamo vedere come si è modificato il costo medio del debito italiano e di altri paesi particolarmente coinvolti nella crisi. Nel caso dell’Italia il valore da inizio marzo del costo medio del debito è sceso ulteriormente al di sotto del 4% con una vita media del debito poco inferiore ai 7 anni. La Spagna ha una vita inferiore di quasi un anno rispetto all’Italia e mezzo punto in meno di costo. Il Belgio mostra i valori migliori (tassi bassi, vita lunga) mentre è impressionante il ribaltamento della condizione finanziaria irlandese che ha ridotto di 2/3 il tasso sul debito con una vita media simile alla Spagna. L’unico paese ancora incagliato su livelli elevati di tassi resta il Portogallo che ha costi ancora vicini ai picchi del 2011 e superiori a quelli di fine giugno 2011.

Il positivo andamento di queste variabili è da valutare anche in funzione del diverso comportamento dei tassi a breve e a lungo termine: quelli a breve sono scesi moltissimo sia rispetto ai massimi che all’anno scorso mentre i tassi a lungo sono scesi molto meno. E’ presumibile, quindi, che una certa parte dell’effetto di riduzione del costo medio del debito sia da imputare ad un maggiore ricorso ad emissioni a scadenza più ravvicinata; nella seconda parte dell’anno dovrebbe essere maggiore il ricorso a scadenze più lunghe, come già sta avvenendo, al fine di mantenere un livello elevato di vita media e in un contesto comunque di tassi a lungo molto meno sfavorevole grazie anche alle operazioni di rifinanziamento della BCE.

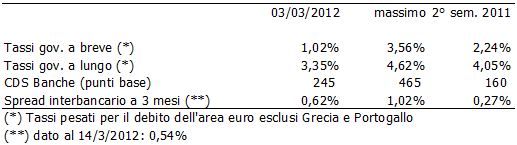

Infatti, i CDS (Credit Default Swap, il costo per assicurarsi dal rischio di fallimento degli emittenti misurato in punti base: 100 punti base=1%) delle banche sono ancora più elevati di 9 mesi fa ma molto più bassi (quasi la metà) rispetto al picco della crisi. Ugualmente, lo spread interbancario che misura il grado di fiducia tra banche è ancora su livelli superiori alla media del 1° semestre 2011 ma molto inferiore al picco della crisi e in costante miglioramento. Ad oggi non è molto distante da un valore di segnale di uscita dalla crisi di fiducia tra banche (al di sotto di 0,5%) e dai livelli del sistema bancario americano (quasi 0,4%).

© Riproduzione riservata