Le riforme previdenziali suscitano sempre grandi emozioni, animate discussioni, vivaci proteste, talvolta cadute del governo in carica (successe a Berlusconi nel 1995). Eppure, le riforme servono per dare solidità (oggi si dice “sostenibilità”) a quella casa comune che è il sistema pensionistico pubblico, le cui fondamenta – stabilite per legge – debbono guardare non soltanto ai pensionati o pensionandi di oggi, ma anche a quelli di domani, cioè alle generazioni giovani e future, le quali non hanno voce in capitolo se non quella che dà loro la politica.

Se questa è poco lungimirante, il rischio è che si approvino leggi “generose” (come fu, in particolare, quella sulle baby pensioni) mettendone i costi a carico dei giovani.

Perché succede questo?

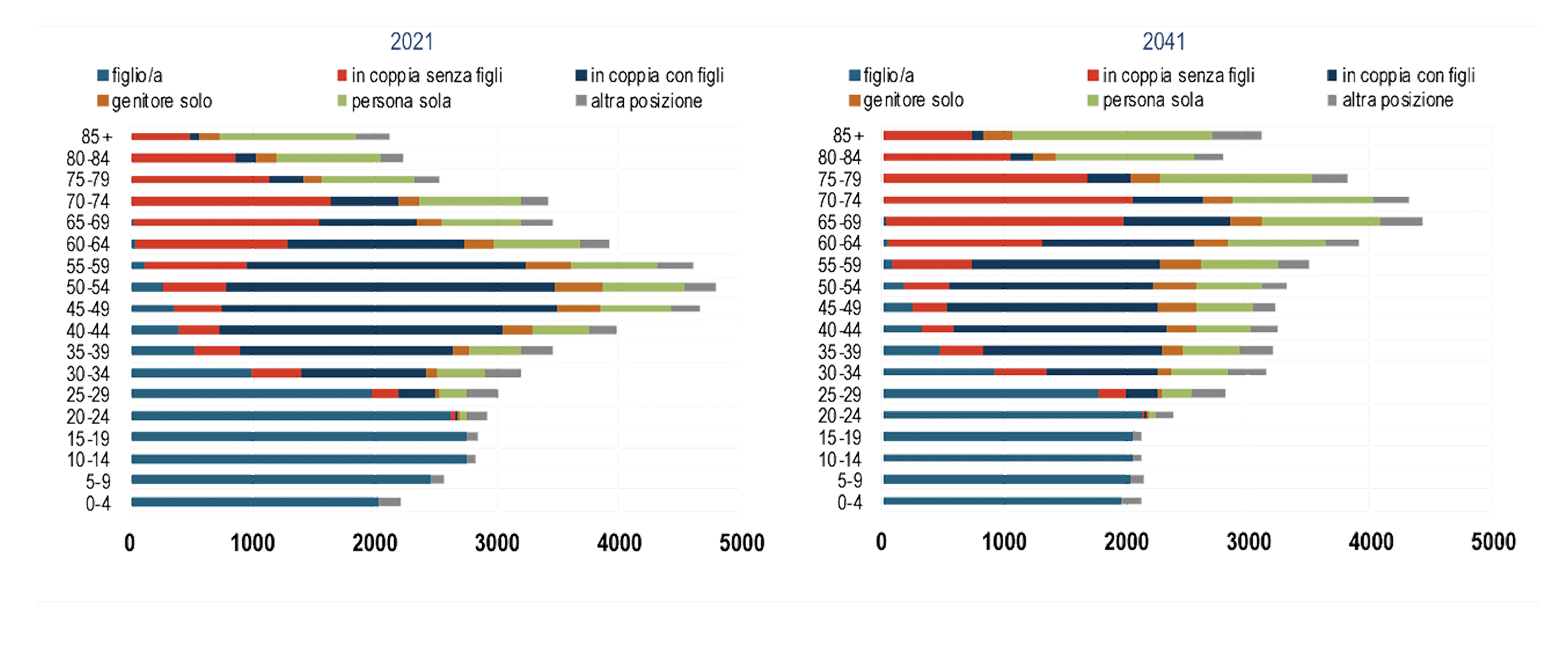

Perché il sistema si basa su un “patto tra generazioni”: quelle in età lavorativa versano contributi (sui loro redditi da lavoro) utilizzati per finanziare le pensioni dello stesso periodo, senza alcuna accumulazione finanziaria (anzi, nella realtà italiana, da molti anni, i contributi non bastano e lo stato ci mette la differenza, colmando il deficit attraverso la tassazione o il debito). Quando la popolazione invecchia perché la vita si allunga e la natalità si riduce – come da decenni accade nel nostro Paese più che negli altri Paesi europei – il rapporto tra il numero dei pensionati e il numero dei lavoratori aumenta e ogni lavoratore dovrebbe accollarsi un onere crescente. L’aumento della percentuale di contribuzione, oggi al 33 per cento della retribuzione, non può però ulteriormente salire pena una riduzione della busta paga netta o una perdita di competitività delle imprese, indotte magari a trasferire all’estero la loro produzione.

Se inoltre i lavoratori di una o più generazioni hanno una vita lavorativa meno fortunata di quella delle precedenti, per precarietà dei rapporti di lavoro, redditi meno stabili e potere d’acquisto più magro, il sistema alimenta crepe sempre più grandi, finendo per diventare insostenibile.

Queste, in sintesi, sono le ragioni alla base delle riforme. Come per il “debito ambientale”, oggi al centro della politica internazionale, anche quello previdenziale può comportare un intollerabile squilibrio tra generazioni, con il rischio che anche i giovani emigrino (o siano loro stessi assistiti dalle pensioni dei nonni).

I cambiamenti

La stagione delle riforme è cominciata con il governo Amato nel 1992 e, da allora, è proseguita con (lenti) passi in avanti ma anche con balzi all’indietro. Con la riforma Dini del 1995, in particolare, l’Italia ha adottato un metodo – a “contribuzione definita” – basato su due fondamentali principi: i) il calcolo della pensione tiene conto di tutti i contributi versati dal lavoratore e della sua età al pensionamento: a parità di contributi, se l’età è più elevata anche la pensione è più elevata, perché minore sarà il periodo di godimento; ii) poiché il sistema è pubblico, il calcolo matematico deve contemplare eccezioni all’eguaglianza tra contributi e prestazioni non già per creare privilegi ma per aiutare le persone meno fortunate, il che avviene con contributi a carico della fiscalità generale per il pensionamento anticipato di lavoratori impegnati in attività usuranti o gravose o per periodi di disoccupazione, congedi parentali, cura di famigliari disabili.

Questo metodo non è perfetto, ma è tendenzialmente equilibrato dal punto di vista finanziario, equo, trasparente e senza le distorsioni del precedente “metodo retributivo” che favoriva i redditi più elevati e, con la pensione di anzianità, penalizzava il proseguimento dell’attività lavorativa, incoraggiando l’uscita anticipata. La trasparenza e l’uniformità delle regole, con eccezioni motivate da genuina solidarietà, dovrebbero favorire una minore interferenza politica nella gestione del sistema ed evitare un uso “elettoralistico” delle pensioni.

La scelta fu coraggiosa nei principi ma timorosa nei fatti: anziché applicare il nuovo metodo a tutti per le anzianità future e correggere alcune vistose inefficienze/ingiustizie del passato, si scelse una transizione eccessivamente lunga, fatta per nascondere più che non per svelare il nuovo corso. A posteriori si può dire che fu una delle occasioni mancate del nostro Paese. Una transizione così lunga avrebbe potuto essere percorsa, senza scossoni, da un Paese in crescita e con le finanze pubbliche sostanzialmente a posto; non certo da un Paese in declino economico, rapido invecchiamento e gravi problemi strutturali, che la crisi finanziaria del 2008 rese non più gestibili.

Correva l’anno 2011

La riforma del 2011, che porta il mio nome, è la risposta non soltanto all’esasperante lunghezza della transizione, alla prospettiva di crisi finanziaria e allo stallo politico ma anche ai problemi demografici ed economici prima ricordati. La riforma non era perfetta (nessuna lo è), ma affrontava i problemi di lungo termine del nostro sistema previdenziale, evitandone la crisi.

Avrebbe dovuto essere comunicata in modo corretto, facendo leva sulla riduzione degli oneri caricati sulle spalle delle generazioni giovani e future e sulla correzione di inaccettabili ingiustizie (come quella insita nei vitalizi dei parlamentari, sostituiti, a partire dal 2012, dalla stessa formula adottata per tutti gli italiani). Fu invece interpretata in termini di pura austerità - imposta dalla cancelliera Merkel per salvare le banche tedesche - e di blocco all’occupazione dei giovani. Avrebbe dovuto essere monitorata e corretta nei suoi errori, senza quella cinica strumentalizzazione a fini elettorali che fu invece fatta, in particolare del problema degli “esodati” (in gran parte risolto dallo stesso governo Monti). Ciò che sarebbe stato normale in un Paese meno diviso, fu invece per l’Italia un terreno di cultura del risentimento, di rimpianto per un passato di maggiori sicurezze (per alcuni), di rivendicazione di “diritti acquisiti” come se si trattasse di diritti universali, di ricerca esasperata del “capro espiatorio”. E di semplificazione estrema della soluzione a problemi in realtà molto complessi.

Il dibattito distorto

La forza del messaggio “cancelleremo la Fornero” ha così raccolto un forte consenso elettorale, che non si è incrinato nelle successive fasi del più modesto suo “superamento”, per di più in via temporanea, con la sperimentazione per 3 anni di “quota 100” (62 anni di età e 38 anni di contributi). Una “controriforma” costosa (meno delle previsioni ma pur sempre di decine di miliardi), che ha favorito soprattutto gli uomini nel pubblico impiego (si pensi alla carenza di medici e al loro richiamo nella crisi del Covid-19) e che non ha affatto facilitato l’occupazione giovanile (nei momenti di esaltazione, il governo gialloverde aveva parlato di tre giovani assunti per ogni posto “lasciato libero”, come se i posti di lavoro fossero in numero fisso e non occorresse invece cercare di crearne di nuovi per assorbire le giovani generazioni, i disoccupati e le donne al di fuori delle forze di lavoro. In realtà, non sono bastati due pensionamenti per l’assunzione di un giovane).

I compromessi

Il governo Draghi ha poi stabilito che “Quota 100” non sarebbe stata rinnovata e, per evitare un’uscita brusca (anche questo è un’eredità negativa della controriforma!), ossia lo scalone nei requisiti per l’accesso al pensionamento se si fosse passato immediatamente a quelli richiesti dalla legge del 2011: 67 anni di età per la vecchiaia e 42 anni e otto mesi di contributi per gli uomini, un anno in meno per le donne), ha introdotto “quota 102”: 64 anni di età e 38 di contributi). Al tempo stesso, ha prorogato gli interventi più sociali come l’”opzione donna” e più assistenziali, come l’APE sociale, insieme a quelli messi a carico delle imprese che intendano ricorrere al pensionamento anticipato per ridurre la manodopera.

Il governo appena uscito di scena ha perciò scelto una soluzione di compromesso senza però abbandonare il punto di arrivo, che non può che essere un allungamento della vita lavorativa, anche per evitare pensioni troppo basse e povertà tra gli anziani.

La sfida per il Governo

Il governo Meloni appena insediatosi sembra intenzionato a confermare queste misure, ufficialmente per mancanza di tempo e per le ristrettezze di risorse a causa delle maggiori spese dovute alla crisi energetica. Una soluzione di prudenza dopo tanta faciloneria populista e irresponsabilità fiscale. Manca però ancora una politica volta a comunicare la verità ai cittadini, anche se non necessariamente coincidente con quanto gli stessi vorrebbero sentirsi dire. Chissà che il coraggio e la prudenza di Giorgia Meloni non la inducano a scegliere questa strada che peraltro coincide, come lei ama dire, con quella della responsabilità.

© Riproduzione riservata