Una panoramica sull'andamento dei cambi e sui principali fattori che hanno caratterizzato il 2014

Da un lato la Federal Reserve, dall'altro la Banca Centrale Europea: sono state loro, sotto la guida di Janet Yellen e Mario Draghi, le protagoniste del mercato valutario nel 2014. Alle loro spalle due economie differenti, ma anche due diversi modi di interpretare la crisi degli ultimi anni e lo scenario che ne è derivato. E forse, o soprattutto, due politiche monetarie profondamente divergenti.

Sarebbe però estremamente riduttivo limitare l'analisi dei mercati valutari a queste due sole banche centrali, decontestualizzandole da tutto il resto. Per un quadro più funzionale occorre includere nello studio i principali fattori che hanno caratterizzato gli ultimi mesi. In primis è necessario analizzare le conseguenze della crisi fra Russia ed Ucraina, ma anche l'evolversi della politica monetaria giapponese, piuttosto che la questione relativa ai referendum, esaminando le implicazioni sulla sterlina di quello per l'indipendenza scozzese dello scorso settembre e sul franco svizzero dopo il voto elvetico del 30 Novembre in merito alle riserve auree della SNB.

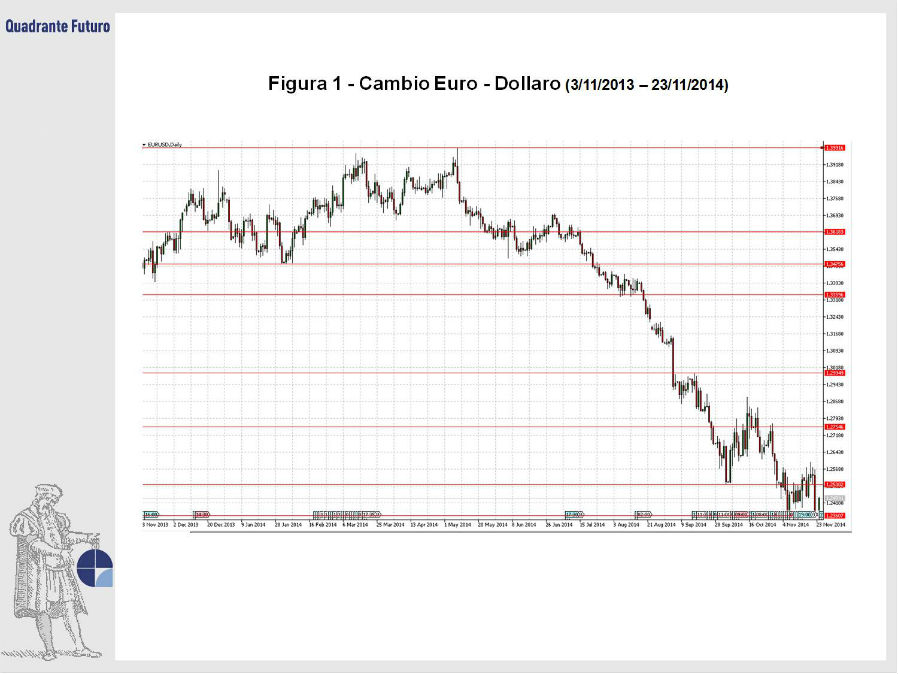

Ma procediamo con ordine. La prima parte dell'anno è stata caratterizzata da un euro relativamente forte, che ha raggiunto i massimi dal 2011 nei confronti del dollaro a quota 1,3992 (Figura 1) durante la conferenza stampa di Mario Draghi dell'8 Maggio scorso.

Quando ormai quota 1,40 sembrava a portata di mano, ecco che la corsa della moneta unica si è arrestata. Anche in questo caso le cause sono state molteplici. Non basta infatti il solo tapering per spiegare questo movimento, infatti il piano di riduzione di acquisti di asset messo in pratica dalla Banca Centrale Usa era già partito da diversi mesi. Hanno senz'altro anche inciso le attese per un rialzo dei tassi anticipato da parte della Fed, così come quelle (forse un pò sovrastimate, dimenticando la posizione tedesca) per mosse di misure espansive da parte della BCE.

A pesare sulla discesa dell'euro, poi, è stata la lunga serie di dati macroeconomici allarmanti, che hanno evidenziato un'Europa sempre più lontana dagli obiettivi di crescita che si era prefissata e sempre più vicina alla deflazione.

Nel volgere di pochi mesi l'euro si è rapidamente sgonfiato, perdendo più di 10 punti percentuali e tornando su valori più graditi agli esportatori del vecchio continente in area 1,25, mentre il cambio euro/sterlina riavvicinava i minimi degli ultimi due anni a 0,78. Il tutto in attesa di capire la consistenza e la reale efficacia delle nuove mosse di stimolo ideate dalla Banca Centrale Europea.

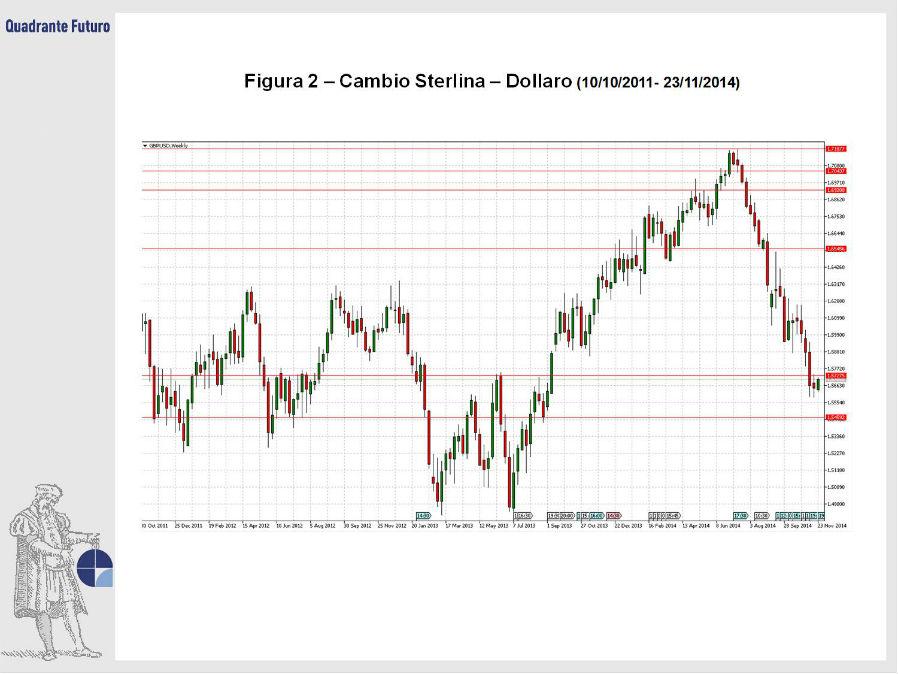

Non è stato del tutto dissimile l'andamento della sterlina inglese (Figura 2), protagonista al rialzo della prima parte dell'anno, per poi rivelarsi piuttosto evanescente con l'arrivo dell'autunno. In primavera infatti, quando sembrava ormai imminente un rialzo dei tassi di interesse da parte della Bank of England, gli acquisti si sono riversati sul pound, fino a portarlo, nel mese di giugno, ai massimi degli ultimi sei anni nei confronti del dollaro, in area 1,718. Nei mesi seguenti, però, anche su questa coppia di valute qualcosa è cambiato, in parte per il recupero del dollaro, in parte perché gli operatori si sono resi conto che la vittoria del "no" nel referendum scozzese non era così scontata. Anche quando questa è arrivata (con proporzioni comunque meno ampie di quelle attese fino a qualche settimana prima del voto) non sono sparite tutte le nubi sulla questione Scozia, con Londra che si è impegnata in una serie di concessioni. Il tutto mentre Carney lasciava intendere che il rialzo dei tassi di interesse non era così imminente, con l'incerto voto delle elezioni politiche di maggio 2015 sempre più vicino.

A risentirne è stato ovviamente il pound, che ha invertito la rotta: a fine agosto il cambio sterlina/dollaro si trovava già in area 1,63, a fine novembre era a 1,58, per arrivare a rompere al ribasso anche quota 1,56 ad inizio dicembre.

Soltanto poche settimane dopo il voto scozzese di settembre si è tornati a parlare di "referendum", questa volta con la Svizzera protagonista, per una questione completamente differente, con i cittadini chiamati a votare il 30 Novembre in merito alle riserve auree nazionali.

Anche in questo caso ha vinto il fronte del "no", con 1 elettore su 4 soltanto che ha votato a favore del progetto, evitando quindi di porre ulteriori vincoli all'attività della Banca Centrale elvetica (SNB), che in caso di vittoria, fra le varie conseguenze, sarebbe stata costretta ad acquistare circa 1.650 tonnellate di oro, con possibili ripercussioni anche sul franco svizzero. Il successo del "no" ha quindi agevolato, almeno in linea teorica, la posizione della SNB nella gestione del floor sull'euro/franco a 1,20 (cioè il cambio minimo imposto ormai da oltre tre anni, per tutelare l'export nazionale), anche se le quotazioni del cambio si sono riportate molto vicine a tale valore.

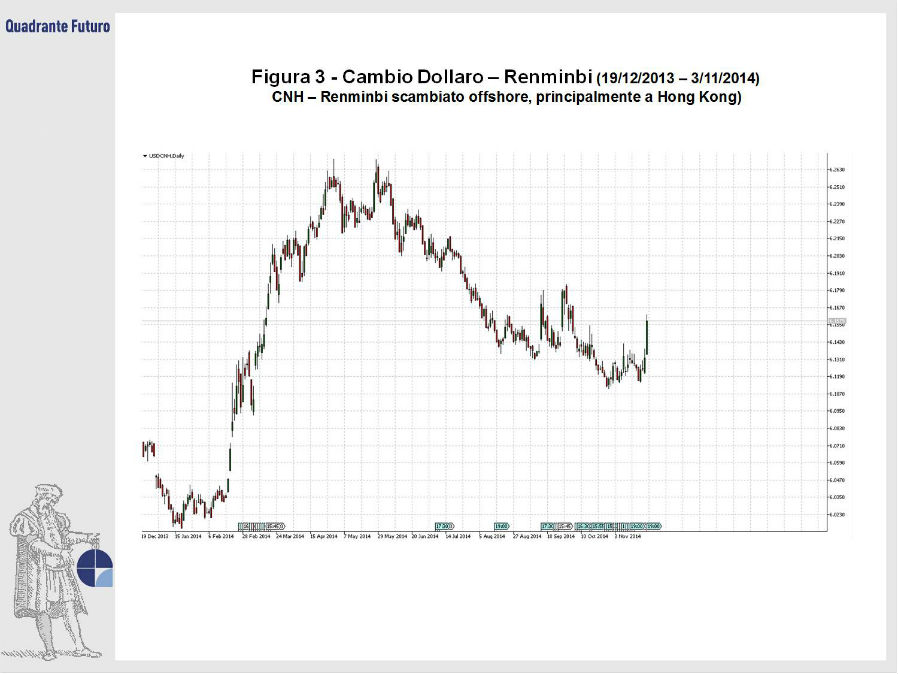

Spostandoci sul fronte asiatico il cambio dollaro/renminbi (Figura 3) ha fatto registrare movimenti relativamente contenuti, con la divisa cinese scambiata in area 6,02 ad inizio anno, per poi deprezzarsi fino a 6,27 durante la primavera e tornare a 6,15 nella parte conclusiva dell'anno, con un calo nel 2014 contenuto, intorno ai due punti percentuali.

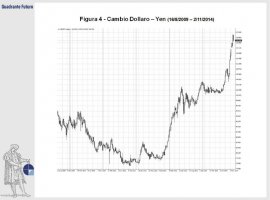

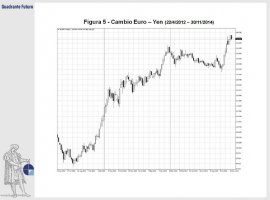

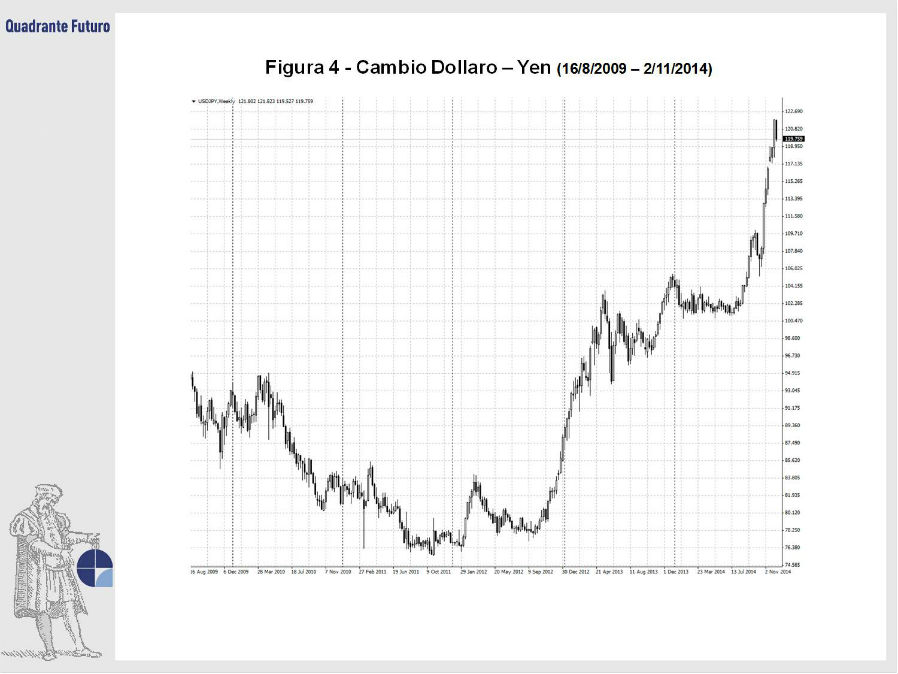

Il discorso però è ben diverso per il Giappone (Figura 4), dove l'Abenomics di Shinzo Abe e Kuroda è proseguita, con un nuovo ampliamento della politica monetaria (annunciato a fine ottobre 2014), che non ha lasciato scampo allo yen, in deciso calo nei confronti delle principali valute. Il cambio dollaro/yen è così arrivato oltre quota 120, ai massimi dal 2007, mentre l'exchange fra l'euro e la divisa nipponica è poco sotto quota 150 (Figura 5).

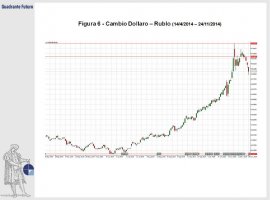

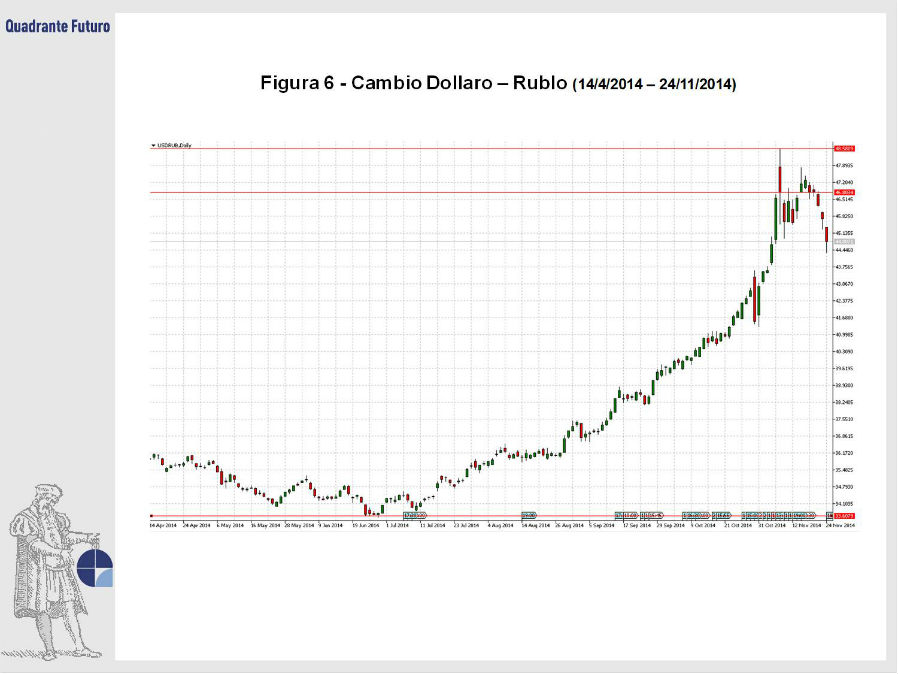

Come accennato, in merito al 2014, vale la pena ricordare la questione Ucraina, che ha portato ad una netto deprezzamento la grivna (la divisa di Kiev). Ma a farne le spese è stato anche il rublo, su cui si è registrata una vera e propria fuga di capitali. La moneta di Mosca ha anche sofferto la debolezza delle quotazioni del greggio, aggiornando i nuovi minimi storici nei confronti delle principali divise, fino ad essere scambiata a quota 60 nella prima settimana di novembre 2014 contro l'euro e a 48,5 sul dollaro (Figura 6). La situazione non è migliorata nemmeno nel mese seguente, con un nuovo record, ad inizio dicembre, che ha visto il dollaro scambiato per oltre 54 rubli.

Per capire quanto questo movimento sia stato repentino basti sottolineare come il cross dollaro/rublo nel luglio 2014 si trovasse in area 33-34, con una discesa vicina al 50% in poco più di 120 giorni.

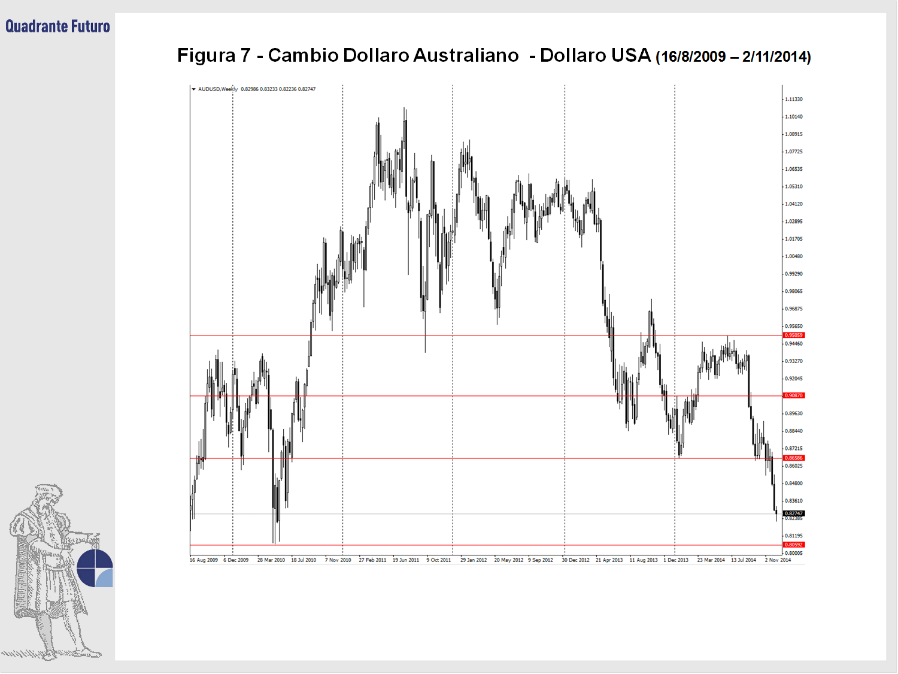

Infine uno sguardo anche al continente oceanico, le cui valute sono stato oggetto di forti vendite in seguito alle dichiarazioni delle Banche Centrali (in particolare quella della Nuova Zelanda, che ha definito il dollaro neozelandese "troppo forte"), ma anche per la debolezza delle materie prime (l'Australia è infatti uno dei primi produttori al mondo di numerose commodities) e per le aspettative di rallentamento economico da parte della Cina, a cui l'Australia è fortemente legata. In conseguenza di ciò il cambio fra dollaro Usa e dollaro australiano (Figura 7) è così sceso a 0,86-0,875 nel mese di novembre, ai minimi dal 2010, per poi precipitare ad inizio dicembre in area 0,83, mentre il Kiwi (NZD/USD) ha raggiunto quota 0,77, ai minimi degli ultimi 18 mesi.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}