Lo tsunami del coronavirus ha avuto enormi conseguenze sull’andamento di risparmio e indebitamento durante i mesi del lockdown

Lo tsunami del coronavirus ha avuto enormi conseguenze per i flussi finanziari tra i diversi agenti economici. Si è parlato molto, nel dibattito italiano, del forte indebitamento con cui dovrà fare presto i conti il governo. Ma da chi prende a prestito il governo? E come è possibile che i tassi di interessi si siano ulteriormente abbassati, al di là del premio per il rischio, nonostante questo assorbimento di risorse da parte del pubblico?

Per fare chiarezza in questo quadro, proverò a usare i primi dati frammentari a disposizione per inquadrare le consistenti deviazioni nell’andamento di risparmio e indebitamento durante i mesi del lockdown rispetto al trend dei mesi precedenti. Nel farlo, ricorrerò alla classica distinzione dei tre gruppi di agenti economici principali: le famiglie, le imprese e il governo, ignorando l’eterogeneità all’interno di questi gruppi. Si tratta di una semplificazione importante, in quanto la diversità dell’impatto su diverse famiglie e imprese è sotto gli occhi di tutti: si pensi ad esempio alla differenza tra una famiglia i cui redditi derivano principalmente da lavoro dipendente rispetto a chi è lavoratore autonomo, oppure alla differenza tra un’impresa nel settore alimentare e una nel settore turistico. Tralasciando queste pur importanti differenze, i dati aggregati portano rilevanti indicazioni per far luce sull’evoluzione finanziaria degli ultimi mesi.

Famiglie

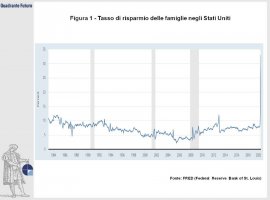

Andiamo subito al punto: le famiglie sono state il grande serbatoio di risparmi durante i mesi del lockdown. I dati finora disponibili indicano che il tasso di risparmio delle famiglie, definito come il rapporto tra l’ammontare risparmiato e il reddito disponibile, è notevolmente aumentato. Per gli Stati Uniti si passa dal 7,9% di gennaio al 33% di aprile (Figura 1); come si può notare dal grafico, si tratta di un aumento senza precedenti. Analoghi dati non sono ancora disponibili per l’Italia, e solo in parte per gli altri paesi europei, ma i primi segnali vanno nella stessa direzione: già a febbraio il tasso di risparmio in Germania saliva dall’11,2% al 12,4% mentre in Francia dal 15,1% al 19,5%. Le ragioni di questo aumento sono piuttosto evidenti: la contrazione dei redditi è stata abbondantemente superata dal calo dei consumi, ridotti al minimo per via delle restrizioni ai movimenti e della riluttanza a uscire per recarsi nei luoghi del consumo (negozi, ristoranti o alberghi) laddove siano rimasti aperti. È importante tenere a mente la dimensione di questo fenomeno: anche solo pochi punti percentuali possono cambiare radicalmente il volto di un’economia; un aumento di 25 punti percentuali, anche solo per pochi mesi, origina un fiume di risparmi in cerca di un’allocazione.

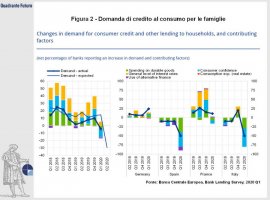

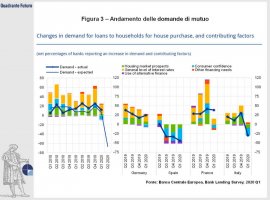

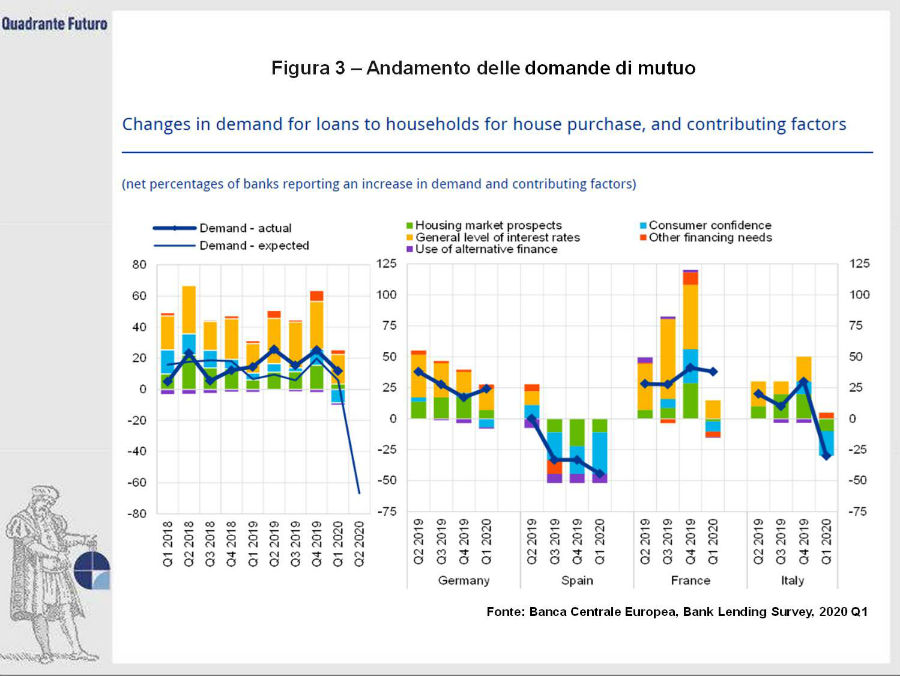

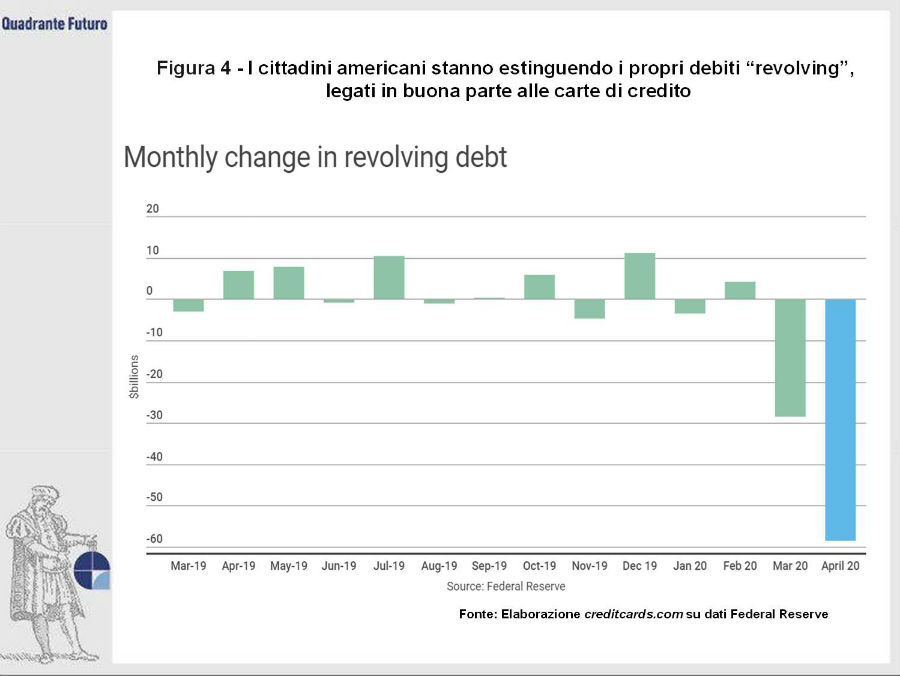

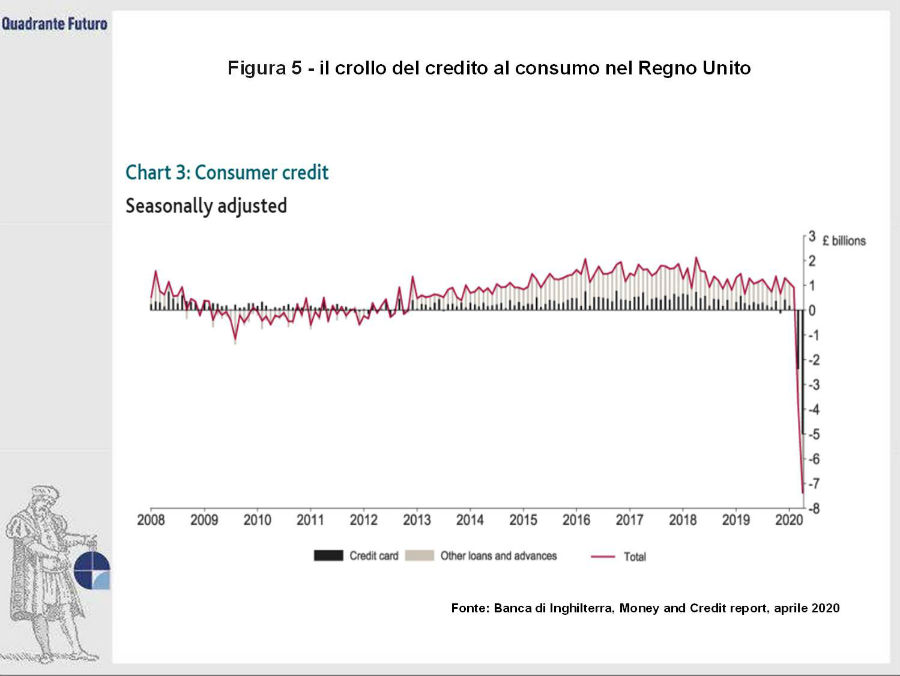

Ulteriori conferme in questa direzione arrivano dalla Euro Area Bank Lending Survey, che segnala un accentuato calo nella domanda di credito al consumo per le famiglie nel primo trimestre del 2020, dovuto principalmente al deteriorarsi del clima di fiducia e alla riluttanza nell’acquistare beni durevoli, con l’aspettativa di un ulteriore forte calo nel secondo trimestre (Figura 2). L’attesa delle banche è anche quella di un calo delle domande di mutuo, che per ora non si è particolarmente osservata nel primo trimestre (Figura 3). Un’elaborazione di creditcards.com su dati Federal Reserve mostra inoltre come i cittadini americani stiano estinguendo ad un ritmo record i propri debiti “revolving”, legati in buona parte alle carte di credito, che era invece tendenzialmente aumentato nei mesi precedenti (Figura 4). Andamento analogo viene riscontrato nel Regno Unito dal report Money and Credit della Bank of England, che evidenzia il crollo del credito al consumo negli ultimi due mesi rilevati (Figura 5). Lo stesso report evidenzia inoltre come i depositi bancari delle famiglie siano invece fortemente aumentati: se il ritmo di crescita nei sei mesi precedenti a febbraio era stato di circa 5 miliardi di sterline al mese, le famiglie hanno accumulato depositi a marzo e aprile per ben 13,1 e 16,2 miliardi.

Imprese

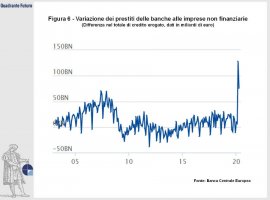

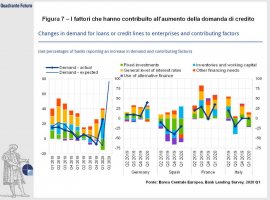

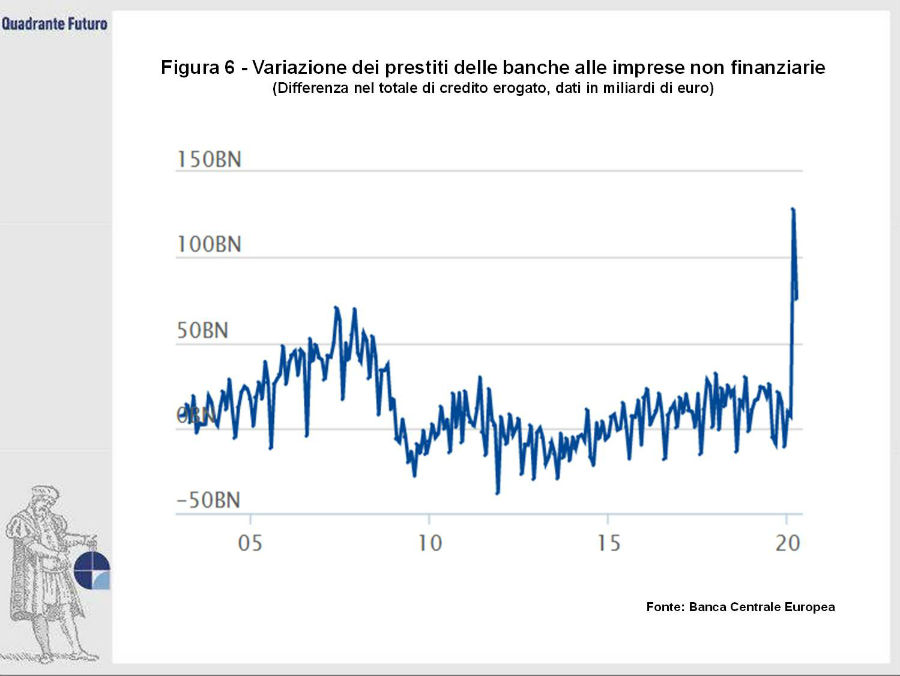

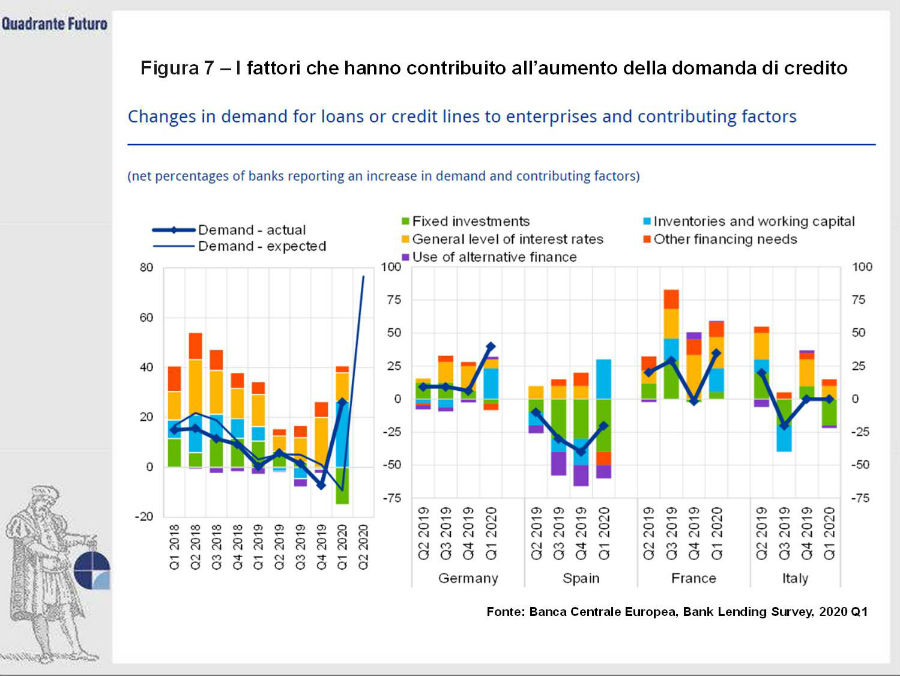

Al contrario delle famiglie, le imprese hanno fortemente aumentato la propria esposizione debitoria. I dati della BCE indicano che la variazione dei prestiti delle banche alle imprese non finanziarie è passata da un +9,4 miliardi a gennaio fino ad un massimo storico di +128,2 miliardi a marzo, per poi retrocedere leggermente ai +75,4 di aprile (Figura 6). Questo forte aumento del credito risulta in netto contrasto con gli altri periodi recessivi: il credito erogato si era infatti contratto sia durante il 2009 sia tra la fine del 2011 e il 2014. È tuttavia evidente che i motivi per accedere al credito siano stati totalmente eccezionali: durante i mesi del lockdown, moltissime imprese si sono infatti trovate ad affrontare le proprie uscite, in primis gli stipendi dei dipendenti, potendo contare su un fatturato notevolmente ridotto (ad esempio, le vendite al dettaglio dell’Area Euro sono calate dell’11 percento sia a marzo che ad aprile). Si tratta quindi essenzialmente di credito con finalità di liquidità, non di investimento, motivazione che è stata invece il traino della crescita del debito nelle precedenti fasi espansive. Questa intuizione viene confermata dai dati della Bank Lending Survey della BCE riguardo ai fattori che hanno contribuito all’aumento della domanda di credito (Figura 7). Come previsto, la parte del leone nell’aumento di domanda è fatta dalla categoria “capitale circolante e inventario”, sottolineando il bisogno di liquidità delle imprese; un contributore negativo alla domanda di credito, a differenza dei trimestri precedenti, è stato invece il desiderio di effettuare investimenti in capitale fisso. Complessivamente, il mondo delle imprese è stato quindi un forte attrattore di liquidità dai mercati durante i mesi di lockdown.

Governo

In modo simile alle imprese, anche i governi hanno visto le proprie entrate (di natura fiscale) diminuire, mentre sono aumentate le spese, sia per via degli stabilizzatori automatici (come i sussidi di disoccupazione) sia in seguito all’introduzione di misure straordinarie a supporto di imprese e lavoratori. Per questo motivo, anche i governi sono agenti che hanno attratto e continueranno a drenare i risparmi sui mercati finanziari. Lampante in questo senso è ancora il caso americano (Figura 8), dove ad aprile - complice un rinvio in molti stati del versamento delle imposte sulle persone fisiche - le entrate mensili hanno mostrato un collasso rispetto all’anno precedente, seguito da un vistoso calo anche nel mese di maggio. In maniera simmetrica, le uscite hanno avuto un forte aumento ad aprile e, in misura minore, a maggio, soprattutto per via dalle misure di sostegno al reddito messe in atto per tutelare i lavoratori. Come conseguenza di questi due effetti, nei soli mesi di aprile e maggio, il governo americano ha dovuto quindi ricorrere ai mercati per coprire un extra-deficit rispetto all’anno precedente di oltre mille miliardi di dollari.

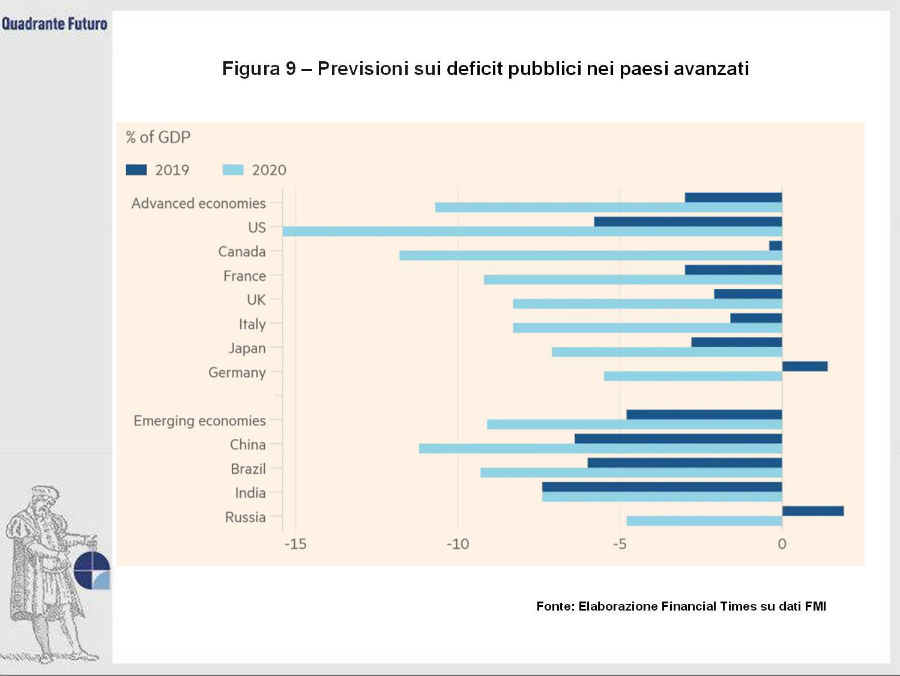

Nel Fiscal Monitor di aprile, il FMI stima che i deficit pubblici nei paesi avanzati nel 2020 supereranno il 10 percento, contro un livello intorno al 3 percento del 2019 (Figura 9). Un innalzamento più contenuto, ma comunque significativo, è previsto anche nei paesi emergenti. Sia durante le fasi più acute della crisi, che durante i mesi successivi al lockdown, i governi in giro per il mondo faranno quindi ampio ricorso ai mercati per finanziare enormi deficit, che andranno ad incrementare un già elevato livello di debito pubblico.

Mercati Finanziari

Quale dunque la reazione dei mercati finanziari a queste enormi deviazioni nella domanda e offerta di risparmi? Escludendo per il momento dall’analisi l’Area Euro e il Giappone, i cui tassi erano già incollati allo zero lower bound, possiamo facilmente notare come in giro per il mondo i tassi di interesse (al netto del premio per il rischio) siano notevolmente diminuiti, lasciando quindi intuire che il mercato non avrà problemi a soddisfare l’enorme richiesta di credito da parte di imprese e governi. Negli Stati Uniti, il rendimento dei treasuries decennali è calato dall’1,8% di gennaio all’attuale 0,7%; un simile calo si riscontra negli inflation-linked treasuries, il cui rendimento, che dovrebbe tracciare i tassi reali, è calato da zero a -0,6%.

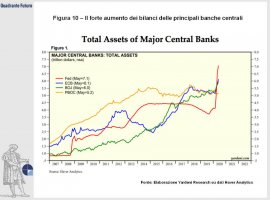

Cruciale per capire questa evoluzione sono non solo i flussi di risparmio e indebitamento, ma forse ancor più le mosse di politica monetaria e l’aspettativa dell’azione delle banche centrali per i prossimi anni. Nel breve periodo, i tassi sono stati spinti a zero o sottozero dalle principali banche centrali (la FED ha tagliato il federal funds rate da un target di 1,5-1,75% di inizio anno all’attuale 0-0,25%). Le banche centrali hanno inoltre chiaramente segnalato che i tassi resteranno ai livelli attuali a lungo, comprimendo i tassi di lungo periodo sul mercato. La facilitazione delle condizioni di finanziamento è stata ulteriormente perseguita con misure di stampo straordinario, innanzitutto con la ripresa o l’ampliamento dei programmi di Quantitative Easing, ma anche con misure rivolte direttamente al mercato del credito, ad esempio i finanziamenti TLTRO della BCE, destinati alle banche private per l’erogazione di credito all’economia reale. L’insieme di queste misure espansive ha determinato un rilevante aumento della dimensione dei bilanci delle principali banche centrali (Figura 10).

A pesare sui rendimenti decennali o addirittura a più lunga scadenza, che sfuggono al controllo diretto delle banche centrali, non sono poi tanto i flussi di risparmio e indebitamento durante i mesi di lockdown, quanto le prospettive di medio e lungo periodo. In questo senso, è lecito provare ad immaginare l’evoluzione del comportamento finanziario dei tre gruppi di agenti analizzati in precedenza. Il tasso di risparmio delle famiglie, con il graduale allentamento delle misure di lockdown, tornerà lentamente ai livelli precedenti, anche se si può supporre che per un certo periodo si manterrà elevato per motivi precauzionali e per una riluttanza a recarsi nei luoghi di consumo. Per quanto riguarda le imprese, è probabile che con un graduale ritorno alla normalità verrà meno la necessità di indebitarsi con il fine di ottenere liquidità, motivo che ha trainato il forte aumento del credito erogato negli ultimi mesi. È invece possibile che la scarsa domanda di credito orientata all’investimento, emersa chiaramente durante i mesi di lockdown, faticherà a riprendersi per via delle incerte prospettive economiche. Sembra invece che i governi continueranno, almeno per i prossimi due o tre anni, a voler stimolare la ripresa economica con una posizione fiscale molto lasca, che determinerà quasi sicuramente abbondanti deficit da colmare con il ricorso al debito.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}