L’attuale trend demografico comporterà una diminuzione di circa il 16% del Pil pro-capite se lo stato attuale dell’economia rimarrà invariato nei prossimi cinque lustri

Non fa certamente notizia parlare dell’andamento in Italia di indicatori macroeconomici come il Pil o il Pil pro-capite. Una dimensione che, invece, troppo spesso viene sottovalutata è quella dell’impatto della demografia sulla crescita economica e di come questa abbia fornito una spinta alle prestazioni italiane nel corso della sua storia economica, ma che da due decenni a questa parte ha smesso di farlo. In realtà, di teorie economiche incentrate sull’argomento o che lo richiamino ne sono state proposte diverse (come la teoria darwinista del ciclo malthusiano, quella neoclassica del modello di crescita di Solow o la stagnazione secolare di Hansen, per citare solo le più note), tuttavia la demografia viene solo raramente presa in considerazione seriamente.

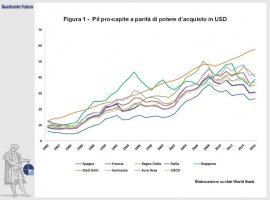

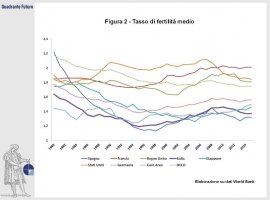

Prima di scendere nel dettaglio è meglio far chiarezza su tre punti: primo, in Figura 1 viene riportata la serie storica del Pil pro-capite italiano, comparata con le principali economie mondiali; secondo, in Figura 2 invece si mostra l’andamento del tasso di fertilità, con il nostro paese che evita l’ultimo posto solamente grazie alla presenza dei vicini spagnoli; ultimo punto, la componente demografica può influenzare, sia in negativo che in positivo, il tasso di crescita del Pil pro-capite.

La ragione economica risiede nel fatto che una popolazione più vecchia, tenendo fissa l’età di pensionamento, induce una riduzione dell’offerta aggregata di lavoro, andando a diminuire, ceteris paribus, il Pil. D’altro canto, una popolazione giovane e in rapida crescita, fa sì che il rapporto tra individui in età lavorativa e la popolazione complessiva cresca, impattando positivamente il Pil. Intuitivamente, il ragionamento può essere riassunto, in modo grossolano, affermando che coloro che sono tra i 16 e i 65 anni rappresentano il potenziale lavorativo per l’economia di un paese e si fanno carico di coloro che l’età lavorativa ancora non l’hanno raggiunta o che sono in pensione. Senza troppa fantasia però, si possono immaginare due scenari opposti. Uno in cui la percentuale più grande di coloro che non sono in età lavorativa è costituita dai ragazzi al di sotto dei 16 anni. Un altro in cui la maggioranza è invece rappresentata dagli anziani. Viene da sé quale dei due sia positivo per i bollettini economici.

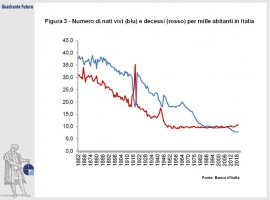

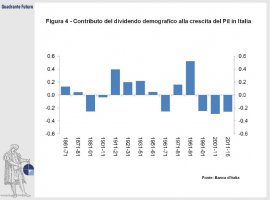

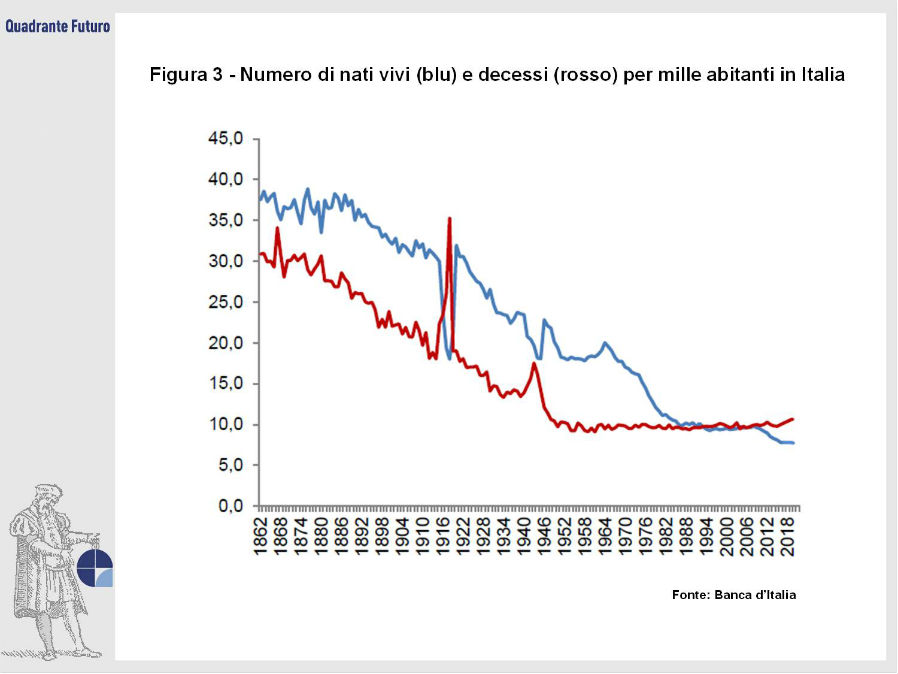

Generalmente, il primo scenario viene ricondotto ad un contesto demografico in cui il tasso di natalità supera quello di mortalità, permettendo così una graduale diminuzione dell’età media della popolazione ed è tipico delle economie emergenti. Il secondo caso rappresenta la situazione opposta, nella quale si va incontro ad un inesorabile invecchiamento degli abitanti, ed è caratteristico delle economie più sviluppate. L’Italia è uscita dalla prima fase tra la seconda metà degli anni ’80 e i primi anni ‘90, quanto il tasso di mortalità è divenuto maggiore del tasso di natalità (Figura 3) e il dividendo demografico (rapporto tra popolazione in età lavorativa e popolazione complessiva) ha iniziato ad incidere negativamente sulla crescita del Pil (Figura 4).

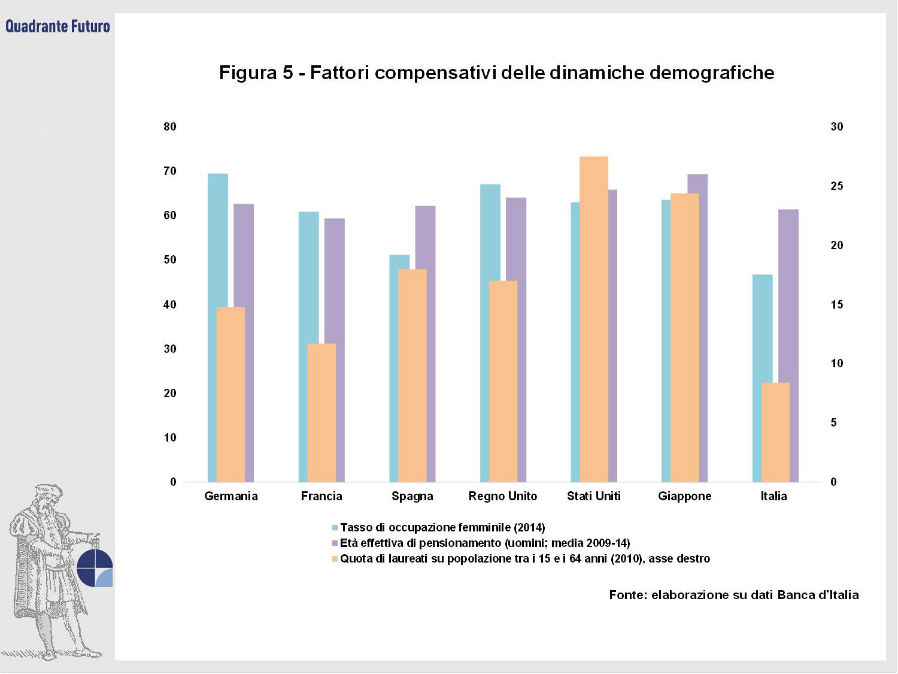

Nello studio di Banca d’Italia da cui sono tratte alcune figure, si prevede che l’attuale trend demografico comporterà una diminuzione di circa il 16% del Pil pro-capite se lo stato attuale dell’economia rimarrà invariato nei prossimi cinque lustri. Gli autori propongono anche tre soluzioni, ognuna delle quali si basa sulla proposta di colmare alcuni gap strutturali che l’Italia ha nei confronti delle altre economie sviluppate. Nello specifico, gli effetti compensativi potrebbero derivare da:

• aumento della partecipazione femminile al mercato del lavoro: il nostro paese ha un tasso di occupazione femminile pari al 46,8%, inferiore del 15,8% rispetto alla media dei principali paesi industrializzati (Figura 5); qualora questo raggiungesse il 60% la diminuzione del Pil pro-capite si ridurrebbe al 2,9%;

• aumento della soglia per il raggiungimento dell’età pensionabile: l’età effettiva media di pensionamento per gli uomini tra il 2009 e il 2014 in Italia si è attestata a 61,4 anni, ben due anni e mezzo sotto la media dei principali paesi industrializzati (Figura 5); la più recente delibera ministeriale fissa a 69 anni il requisito legale minimo di pensionamento, in accordo ad essa lo scenario simulato da Banca d’Italia prevede che, qualora l’età media di pensionamento raggiungesse i 69 anni entro il 2061, allora la diminuzione del Pil pro-capite si attesterebbe attorno al 9,2%

• aumento del livello di istruzione medio: l’Italia si rivela, nel confronto con i principali paesi industrializzati, essere arretrata anche dal punto di vista dei titoli di studio (Figura 5), con circa dieci punti percentuali di laureati in meno considerando la sola popolazione in età lavorativa; un aumento del livello di istruzione medio potrebbe portare all’aumento dei tassi di occupazione e di efficienza, andando a più che compensare l’effetto negativo del trend demografico e proiettando il Pil pro-capite del 2061 verso un aumento del 3,1%.

Sebbene tutti realizzabili, tra questi scenari ne manca un quarto, la cui recente attuazione e relativo successo sono stati evidenti in Francia: l’intervento statale, in aiuto delle famiglie, per abbattere il costo medio di un figlio a carico e per tentare di far convergere il tasso di fertilità verso quello di sostituzione demografica (Il tasso di sostituzione demografica è quello per cui il tasso di crescita della popolazione è nullo. Nei paesi occidentali si attesta attorno al 2,1%)..

Come si evince dalla figura 2, il tasso di fertilità in Francia si attesta attorno al 2%, di gran lunga superiore a quello delle altre economie sviluppate. Questo, tuttavia, non è né frutto del caso, né derivante da particolari tratti culturali dei cugini d’oltralpe, ma di particolari incentivi all’incremento del tasso di natalità, la cui chiave di successo risiede nel rivolgersi, oltre che alle famiglie a basso reddito, anche a quelle mediamente agiate. Difatti, Italia e Francia sono simili in svariati fattori. Per quanto riguarda il bonus alla nascita, in Francia c’è il Premio alla nascita (circa 900€ per redditi inferiori ai 36 mila euro o 45 mila se entrambi i genitori lavorano), mentre in Italia c’è il nuovo Bonus mamma domani (circa 800€).

Per quanto concerne i primi tre anni di vita, in Francia c’è l’assegno mensile di base, mentre in Italia il Bonus bebè, adesso riservato però al solo primo anno di vita. Entrambi ammontano intorno ai 160€, ma la soglia di eleggibilità è molto più alta in Francia. Per quanto riguarda le prestazioni volte al mantenimento dei figli, gli Assegni al nucleo familiare nel nostro paese costituiscono, almeno in linea teorica, il corrispettivo degli Assegni familiari in Francia. Nonostante gli importi siano simili, in Italia valgono a partire dal primo figlio e calano velocemente all’aumentare del reddito, mentre oltralpe partono dal secondo figlio e possono beneficiarne famiglie con redditi fino agli 80 mila euro.

Un’ulteriore somiglianza si ha per coloro che scelgono di prendersi cura dei propri bambini con la Prestazione di educazione condivisa del bambino in Francia che trova un corrispettivo nel Bonus baby sitter in Italia. A livello previdenziale, sebbene i cugini siano più generosi a livello di bacini di eleggibilità, si può dire che le differenze non sono così nette da poter spiegare la differenza, sempre più ampia, nelle tendenze a fare figli nei due paesi. L’ingrediente chiave nel paese di Macron sono le agevolazioni a livello fiscale. In Francia, difatti, l’aliquota fiscale viene applicata a livello familiare tenendo in considerazione il numero di membri del nucleo. In Italia invece la tassazione avviene a livello individuale e, nel caso di eventuali figli a carico, sono previste detrazioni. Queste due alternative non favoriscono o sfavoriscono tanto i redditi più bassi, quanto quelli più alti. Difatti, un recente studio della CGIA di Mestre, ha calcolato che con il sistema francese una famiglia italiana con un reddito di 35mila euro e 2 figli avrebbe uno sgravio fiscale di 6.277€, mentre con 60.000€ di reddito il risparmio aumenterebbe a 14.551€.

Se siano effettivamente questi o meno i motivi per cui la Francia ha invertito il trend decrescente nel tasso di fertilità è ancora tutto da dimostrare, quello che appare chiaro però è l’inevitabilità di dover prima o poi prendere più seriamente la questione demografica, per evitare di render ancora più precaria la situazione economica in casa nostra. Per un volta, forse, sbirciare il giardino del vicino non sarebbe così sbagliato.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}