-2,3% è il dato notevole sulla produzione industriale italiana. Si tratta di un dato tendenziale e senza dubbio rilevante in quanto rivela un calo in volume dell’aggregato “produzione industriale”, su base annua. Associato al fatto che, sempre oggi, l’indice dei prezzi al consumo della Germania è salito a marzo dello 0,8% mensile (+7,4% in base annuale) e dell’1,1% su base mensile armonizzata Ue (+7,8% in base annuale), si poteva pensare all’inizio di una stagflazione.

I dati per dirsi ottimisti

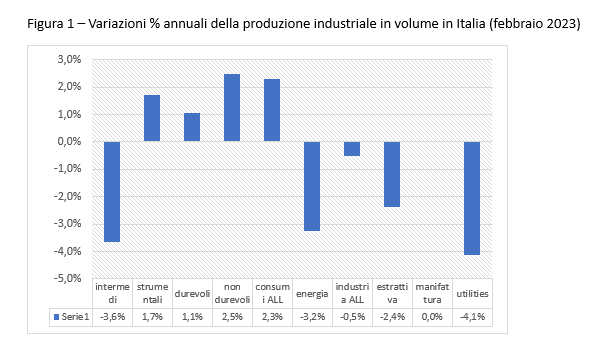

Fortunatamente, addentrandosi nei dati la realtà si presenta più favorevole. L’indice della produzione industriale è realizzato pesando numerose componenti industriali. Per dirla in altri termini l’indice include tutte le manifatture, incluse le industrie estrattive, le utilities e le industrie dei prodotti energetici, che sono interessate da politiche di risparmio energetico, che ne deprimono i consumi. Il che significa che bisognerebbe considerare la produzione industriale scevra da queste componenti, che inquinano la significatività congiunturale del dato. All’interno dei prodotti manifatturieri, inoltre, si devono considerare prodotti che hanno una diversa destinazione: per esempio i prodotti destinati al consumo finale, quelli destinati alla realizzazione di investimenti (beni strumentali) e i prodotti intermedi, normalmente inclusi in altri prodotti, e spesso destinati all’export. Ebbene, se si considerano tutte queste componenti, la rappresentazione della variazione annuale della produzione industriale (noi abbiamo preso non un mese, ma la media dell’ultimo anno) è ben diversa. La variazione della produzione industriale complessiva è negativa, ma appena dello -0,5% (non del-2,3%) (figura 1).

Ma essa è per così dire appesantita dalla produzione dell’energia (-3,2%) in ragione del risparmio energetico, dall’industria estrattiva (-2,4%) e dalle utilities (-4,1%). Ora, se invece si considera la produzione dei soli beni manifatturieri si ha un saldo nullo (0), a sua volta determinato da un aumento della produzione di beni strumentali (+1,7) e da un aumento della produzione di beni di consumo (+2,3%). E’ invece negativa la produzione dei beni intermedi (-3,6%), spesso esportati e colpiti dalla congiuntura internazionale. Inoltre, quest’ultimo segnale non è necessariamente un male, in quanto il contenuto di valore dei beni finali è normalmente superiore a quello dei beni intermedi, prodotti dai cd. componentisti di vari settori. Se l’economia si sposta su beni finali e riduce, in volume, comparativamente, il prodotto intermedio, può essere un segnale positivo di crescita del valore unitario contenuto nei prodotti made in Italy e dovrebbe essere bene accolto. Tirando le somme, la variazione corretta tendenziale della produzione non è -2,3% ma -0,5%, includendo l’energia e le utilities, la cui crisi però è determinata dalle politiche di risparmio energetico e non è un male. Le tre componenti principali della produzione manifatturiera, ossia i beni finali strumentali, di consumo durevole e di consumo non durevole hanno tutti e tre variazioni moderatamente positive, comprese tra l’1,1 e il +2,5%, il che indica una certa espansione, con in più qualche indizio di modesto aumento del valore medio unitario del prodotto.

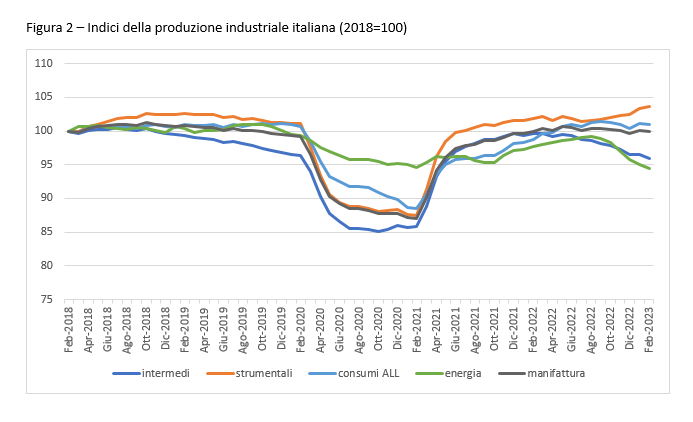

Per concludere, in termini dinamici (figura 2) si vede che la componente più dinamica della produzione industriale è quella dei beni strumentali, la cui domanda indica un orientamento generale favorevole all’investimento. Favorevole non solo per chi produce i beni strumentali, ma favorevole nel medio periodo per l’intera economia che userà i beni strumentali per aumentare il prodotto potenziale.

Una postilla: e la stagflazione?

Avevamo iniziato l’analisi con l’interrogativo della stagflazione, binomio patologico temuto, in quanto il contrasto dell’inflazione, attraverso l’aumento dei tassi di interesse, acuisce in realtà l’altra metà della malattia, ossia la recessione, e riduce la base fiscale per contrastare la domanda debole, tanto che nella stagflazione si può restare avvolti per molto tempo.

Per il momento, quanto meno in Italia, la stagflazione non c’è. La produzione industriale non è forte, ma i settori forti e rilevanti non sono in flessione, come abbiamo visto. Inoltre i consumi stanno continuando a tenere, così come l’occupazione generale. La stagflazione è piuttosto un rischio che una realtà, per ora. Il rischio è dovuto al fatto che la politica monetaria di rialzo dei tassi può controllare l’offerta di credito e la domanda totale, ma non le fonti di un’inflazione che non è da eccesso di domanda ma che deriva sul fronte salariale dal mismatch tra domanda e offerta di capitale umano specifico e generico, che fa salire i salari delle figure professionali più rare. Mentre sul fronte non salariale l’inflazione deriva dai colli di bottiglia e dalle scarsità emerse dopo la crisi pandemica ed ucraina, che hanno impattato sul costo dei prodotti. Il contrasto di questa inflazione non è facile e si può esercitare solo con l’adeguamento dell’offerta delle scarsità come i microchip o il capitale umano specifico, cosa per la quale ci vuole tempo, perseveranza, e … una Bce non troppo zelante.

© Riproduzione riservata