Dagli Stati Uniti all’Europa, all’Inghilterra: l’effetto del rialzo dei tassi si fa sentire ovunque. Nessuno resta immune alla cura delle banche centrali per ridurre l’inflazione. In Gran Bretagna per esempio da 14 anni le case non registravano un calo così forte: -3,8% a luglio. In Germania l’impatto è stato anche maggiore: -6,8%. Appena sopra la Svezia (6,9%) dove la correzione è iniziata prima. E l’Italia? Per gli esperti di Standard & poor’s, l’agenzia di rating che ha stilato questa sorta di pagella sul mercato immobiliare, nel nostro Paese la correzione avverrà in ritardo e sarà meno marcata. Effetto Superbonus. «I sussidi del governo legati a interventi di efficienza energetica hanno favorito un forte rimbalzo della domanda a inizio 2023» scrivono gli analisti di S&P. Previsione peraltro più ottimistica rispetto a quella di Nomisma, autentica bussola del mercato della casa in Italia che nell’ultimo report estivo ha dipinto scenari più foschi.

Cali anche nel 2024

In realtà il peggio deve ancora venire. Scrivono a Standard & Poor’s: «Entro la fine di quest’anno, i prezzi nominali delle case della maggior parte dei Paesi europei avranno registrato cali su base annua e nella maggior parte delle aree geografiche. Cali che si manterranno anche durante il 2024. Le attese sono per una flessione (dal picco al minimo) di circa il 12% in Germania e nel Regno Unito, dell’11% in Svezia, del 10% in Irlanda e di circa l’8% nei Paesi Bassi e in Portogallo, quando i prezzi raggiungeranno il punto di minimo medio entro la fine del 2024». Dunque, cali consistenti. Anche se gli analisti della società di rating tengono a sottolineare che non si è di fronte a una prospettiva di «crollo dei prezzi». Anche perché la domanda potenziale e il fabbisogno di case in Europa rimangono elevati.

Però molto dipenderà anche dalle prossime mosse delle banche centrali. Dal simposio di Jackson hole non sono arrivate indicazioni chiare su come si muoveranno Fed e Bce sin dalle riunioni di settembre. Ma entrambi i presidenti – Jerome Powell e Christine Lagarde – hanno sottolineato come la guerra all’inflazione non sia ancora vinta e dunque il rialzo dei tassi resti l’arma più immediata anche se c’è chi ne contesta l’efficacia. A cominciare dalla politica. I governi – e quello italiano in primis – sono assai preoccupati di fronte alle ipotesi di nuovi ritocchi al costo del denaro. Da luglio dell’anno scorso la Bce ha rialzato i tassi nove volte, portando quello sui rifinanziamenti principali al 4,25%, quello sui depositi al 3,75%, e quello sui prestiti marginali al 4,50%. Con il risultato che chi ha sottoscritto un mutuo a tasso variabile legato all’Euribor oggi si trova a rimborsare alla banca un tasso che supera il 5%. E anche per chi deve sottoscriverlo – magari puntando su quello fisso - non va troppo meglio.

Il ritorno al tasso fisso

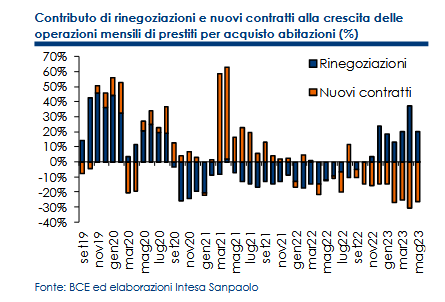

Ma ecco la fotografia sull’andamento dei mutui in Italia della Direzione studi e ricerche di Intesa Sanpaolo nel report di luglio: «Dopo che nel 2022 l’allargamento del differenziale aveva portato al ritorno d’interesse per i mutui a tasso variabile, in particolare alle forme con soglia massima del tasso (cap), il recente allineamento dei due tassi e la successiva inversione di segno dello spread sta inducendo una ricomposizione delle erogazioni a favore del tasso fisso. Infatti, le statistiche delle erogazioni per tipo di tasso mostrano che da febbraio il volume mensile di erogazioni a tasso fisso è tornato a essere superiore a quello dei mutui a tasso variabile. A maggio, la quota del tasso fisso sul totale delle operazioni (incluse le rinegoziazioni) è risultata pari a 71% dal 41% di gennaio e dal minimo di 31% registrato a fine 2022. Triplicato nei primi cinque mesi dell'anno il numero delle rinegoziazioni, rispetto al 2022, compensando la contrazione dei nuovi contratti».

Ma pure l’economia reale avverte gli effetti di questa rigorosa politica dei tassi. Proprio in Germania dove più che altrove si è sempre difesa la linea dei conti a posto l’aumento dei tassi e la flessione del mercato immobiliare si stanno ripercuotendo sul settore edilizio. A farne le spese Project, società con sede a Norimberga e cantieri in tutte le principali città tedesche, a cominciare da Berlino, che ha presentato istanza di insolvenza. Un colosso che rimanda un altro big delle costruzioni, dall’altra parte del mondo: Evergrande di Shenzhen. La società cinese, riammessa ieri sul mercato di Hong Kong dopo 17 mesi di sospensione, ha visto crollare il suo valore del 78%. E proprio la Cina ha annunciato un ulteriore allentamento delle politiche sui mutui per arrestare il crollo del mercato residenziale e rilanciare la crescita del Paese, in deciso affanno. Pechino ha proposto che i governi locali eliminino la regola che esclude le persone che hanno avuto un mutuo - anche se già imborsato - dall'essere considerate acquirenti di case per la prima volta nelle principali città.

Uno scossone negli Usa

Cambia il Paese, non il quadro. Negli Stati Uniti il 23 agosto tassi sui mutui sono schizzati ai massimi dal 2000. Quelli a 30 anni con tasso fisso hanno raggiunto quota 7,31%. Per contro le richieste di un prestito per comprare casa sono diminuite del 30% rispetto a un anno prima, con la domanda ai minimi dal dicembre 1995. E le richieste per rifinanziare un mutuo sono diminuite del 35%. Sempre nel confronto con dodici mesi prima.

Insomma, le cose non girano bene per le case. Con un’eccezione: la Svizzera dove l’andamento dei tassi resta favorevole grazie a un’inflazione quasi sotto controllo: +2,2%. Così diventa l’unico tra i Paesi testati da Standard & Poor’s che forse eviterà che i prezzi degli immobili scendano. Anche nel 2024.

© Riproduzione riservata