Qualche settimana fa, scrivendo di inflazione, avanzavo la possibilità che il rientro dall’inflazione a quasi due cifre sarebbe stato più lento del previsto, perché ormai la dinamica dei prezzi era “andata in circolo” ed aveva agitato i due processi dinamici che la propagano: quello di formazione dei listini dei prezzi di vendita e quello di formazione delle richieste di aumenti salariali. Rincaravo la dose, asserendo che il livello normale di aumento dei prezzi del 2% annuo era stato un’anomalia storica, perché per venti o trenta anni l’occidente aveva importato disinflazione attraverso il costo del lavoro inferiore dell’Asia e attraverso ragioni di scambio più favorevoli all’occidente, essenzialmente per la completezza dei suoi mercati finanziari, regolamentati dentro lo stato di diritto, vere singolarità delle valute forti: dollaro, euro, sterlina e yen.

Nella settimana appena passata, sia la Bce che la Fed hanno assunto decisioni sui tassi di interesse piuttosto miti e attendiste. Decisioni da “colombe”. Nella seduta del Fomc del 14 giugno la Fed ha deciso di sospendere i rialzi dei tassi. I Fed fund sono attualmente compresi tra il 5 e il 5,25%. La Bce il 21 giugno ha aumentato di soli 25 punti base i suoi tassi, con il che i tassi di rifinanziamento sono diventati 4 e 4,25% per le operazioni principali e marginali. Come si vede, la Bce continua a inseguire la Fed (è ancora indietro di un punto, essendo partita dopo), ma entrambe hanno deciso di far respirare il mercato.

Commenti affrettati

Alcuni commentatori hanno ritenuto di considerare che la dinamica dei tassi al rialzo si sia conclusa (Us) o sia prossima a farlo (Ue) e per conseguenza incominciano a identificare imminente il “punto di inversione” dei tassi. Non corriamo troppo! Gli argomenti da esporre sono tre, in ordine: 1) la core inflation non è battuta e anzi è resistente; 2) il costo del denaro non è che una delle variabili che controlla l’eccesso di domanda, quello che genera inflazione; 3) può essere appropriato fermare prima una manovra sui tassi, quando sono ancora addirittura negativi in termini reali, se il credito si è contratto e quindi M2 si contrarrà da sola, magari dopo un po’.

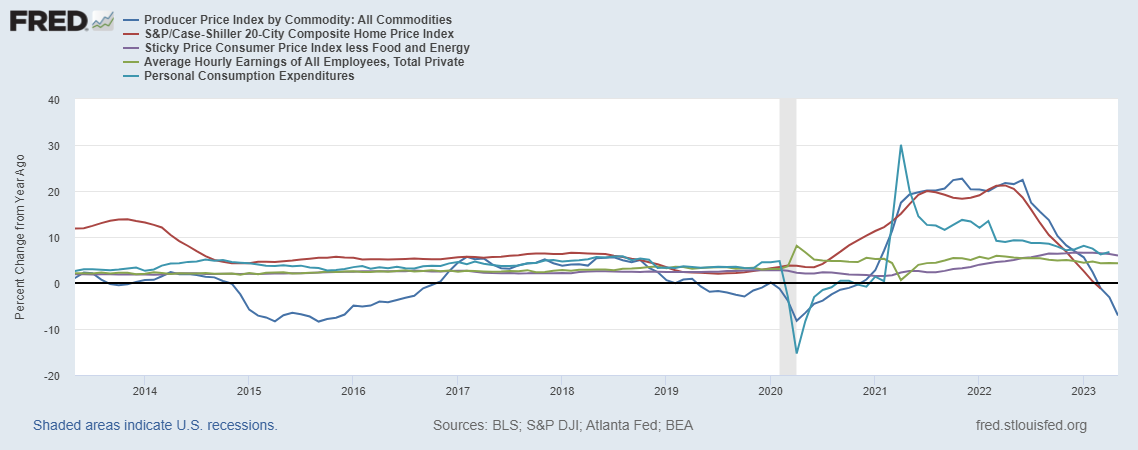

Il primo punto richiede di esaminare la figura 1, che riporta i tassi di variazione percentuale tendenziale (mese/ stesso mese anno precedente) di alcuni indici di inflazione e dei consumi personali. Tutti i valori riguardano l’economia degli Usa.

Come si vede la deflazione è in corso. I prezzi alla produzione dei prodotti industriali stanno calando, così come i prezzi delle case. Nonostante questo la core inflation (sticky less food and energy) è ancora al 6%, il che significa che i tassi reali sono (5%-6%=-1%) negativi. Perché la core inflation non si doma? Perché i salari stanno ancora tendendo al recupero del potere di acquisto perduto (+4,7%) e non torneranno indietro perché la domanda di occupati non è generica, ma specifica e segmentata. Il capitale umano specifico non è sovrabbondante e ha un potere di mercato sui datori di lavoro, che non aveva il capitale umano generico. La crescita dell’innovazione liquida il capitale umano generico, ma aumenta iperbolicamente la domanda di quello specifico.

Politica monetaria e prezzi

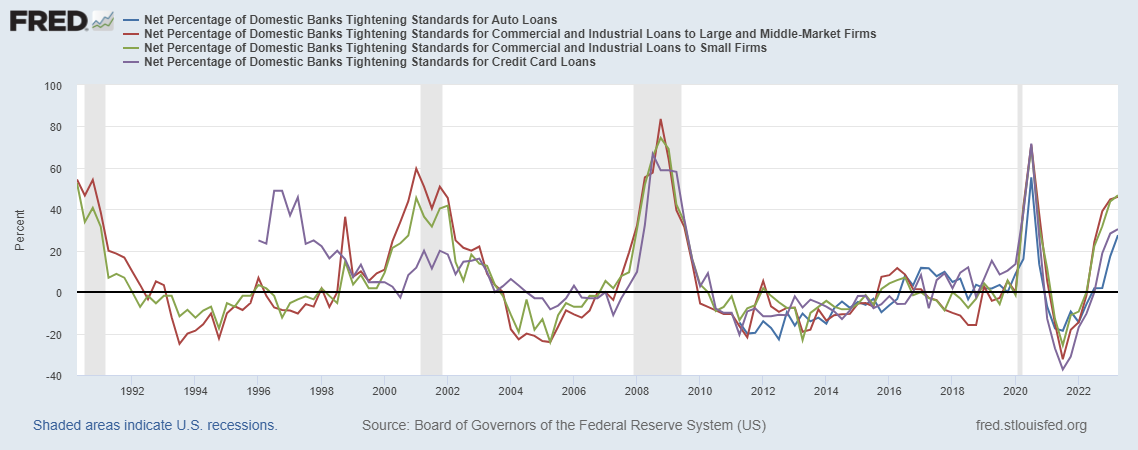

2) Il meccanismo di trasmissione della politica monetaria sui prezzi al consumo passa attraverso la variabile intermedia del credito totale. Ora, se il credito fosse ugualmente abbondante e più caro, si ridurrebbero le attività finanziate meno efficienti al margine. Ma se il credito è più caro per tutti e meno abbondante per alcuni, l’effetto di costo è aumentato dell’effetto di indisponibilità. Tutto sta a vedere in che percentuale dei prenditori di fondi si hanno fenomeni di tightening, ossia di insoddisfazione di parte della domanda di credito, nonostante il prezzo più alto. E qui arriva la sorpresa (fig 2, qui sotto). Anche se i tassi di interesse reali sono ancora negativi, circa il 40% dei debitori ha visto contrarre la quantità di credito disponibile. La riduzione quantitativa del credito è peggio per l’attività reale dell’aumento del costo del credito e, in passato, quando il tightening ha superato il 40%, è sempre seguita una recessione.

E’ strano o normale che un aumento dei tassi dopo pochi mesi determini una contrazione del credito totale? Non era normale in passato, ma è diventato normale adesso. La questione è che il credito totale è limitato dal capitale di riserva delle banche, non dal capitale liquido. Il capitale liquido può essere aumentato e ridotto a piacere dalle banche centrali, adeguandolo istantaneamente al bisogno, mentre del capitale di riserva è giudice unico il mercato (era lo Stato, quando le banche erano pubbliche). Ora, da anni i mercati di Borsa non offrono volentieri capitali di riserva alle banche, preferendo di gran lunga altri tipi di investimenti. Dovendo autofinanziare la riserva, le banche devono tutelare la qualità del credito e in caso di dubbi sulla qualità del credito emesso storicamente, diventano più schizzinose sul debito futuro, concedendolo con più avarizia, per evitare di andare fuori buffer. Quindi, in presenza di un vincolo di quantità sul capitale di riserva, un aumento di 5 punti dei tassi, facendo peggiorare ipso facto la qualità del credito storico, riduce l’offerta del nuovo credito, anche se il tasso nuovo e alto remunera il nuovo rischio. Non importa. Risparmiare la riserva è più importante di un buon credito ben remunerato in più.

3) Così siamo alla fine di questo racconto. Sì, è possibile che ancor prima che i tassi reali siano diventati negativi, i banchieri centrali fermino (o sospendano) la salita dei tassi. Questo succede se la salita già fatta ha impattato sulla quantità di credito al margine, come evidentemente è successo. Tra l’altro, M2, che è basata sulla moltiplicazione dei depositi generata dal credito, negli Usa è già scesa da 21.600 a 20.600 miliardi di dollari (in termini nominali…). Quindi, fermare (sospendere) l’alzata dei tassi adesso è razionale. Attenzione però a non confondersi: se i tassi sono fermi, non vuol proprio dire che l’inflazione stia tornando indietro secondo i programmi. Per quanto vediamo, procede a scendere, ma a ritmo ridotto. Per la stessa ragione, farei attenzione a vedere un processo di inversione dei tassi imminente. Sarebbe troppo rischioso riaccendere l’euforia creditizia con la core inflation ancora tripla dell’obiettivo. Il punto di inversione potrebbe essere distante, e non di settimane, ma di molti mesi. Non dimentichiamo che una recessione potenziale è stata già messa in conto dalla Fed. Poi, che l’obiettivo di inflazione possa essere realisticamente del 2% o debba essere aggiornato per i nuovi tempi economici, è una cosa che ci dovremmo aspettare, anche se con la solita lentezza e vischiosità delle decisioni di politica monetaria, le cui pietre miliari possono essere spostate, di tanto in tanto, ma non freneticamente e non provvisoriamente.

© Riproduzione riservata