Con il salvataggio solertemente deciso giovedì di First Republic Bank, che costerà 30 miliardi agli azionisti delle maggiori banche americane, già sofferenti per le perdite dei giorni scorsi, la crisi bancaria non si può più liquidare come un granello di sabbia nell’ingranaggio. C’è qualcosa di più e occorrerà rifletterci bene.

La prima questione è smarcare la domanda. Le crisi bancarie si possono evitare? Hanno ragione quelli che le imputano al capitalismo, o no?

Se il sistema economico fosse in stato stazionario e sempre in equilibrio, o se crescesse a un tasso costante (una specie di età dell’oro), le crisi bancarie non esisterebbero. Ogni banca calcolerebbe la percentuale media di perdite sugli attivi e semplicemente le sommerebbe alle competenze richieste ai clienti. Le crisi bancarie invece avvengono non solo perché qualcuno (i manager?) può aver sbagliato i conti sui rischi dei propri attivi, ma perché l’economia non si è mai affrancata dai cicli. Di cicli ce ne sono di più di due tipi. Ci sono i cicli reali, successioni di fasi di espansione e di recessione, che fanno variare nel tempo la qualità degli attivi delle banche, perché durante le crisi, specie se inattese, alcuni banchieri possono non avere il tempo di cambiare la qualità degli investimenti e la loro quantità, per via dei contratti di lungo termine e perché il prezzo degli investimenti deteriorati di solito precipita velocemente. Poi ci sono i cicli determinati dalla moneta, o se si vuole dal costo del suo uso, il tasso di interesse. Esso è manovrato dalle banche centrali in funzioni di obiettivi macroeconomici e la qualità degli investimenti delle banche dipende sempre dal costo del credito praticato ai clienti. Noi siamo esattamente in questo caso.

Un ciclo determinato dalla moneta

In altri termini, in un’economia che non si liberi dalla ciclicità, la qualità degli attivi delle banche varia anche violentemente e ad ogni onda qualche banca entra in crisi. Sulla eliminabilità dei cicli ci sono diverse opinioni. Per quanto ci assicurano la teoria e l’esperienza, i cicli reali sono per lo più il frutto della comparsa delle innovazioni radicali, che non solo soddisfano più e meglio i bisogni degli uomini, ma quando compaiono accelerano l’ammortamento del vecchio capitale, rendendolo obsoleto e mandando in fumo il valore del capitale investito (e di quello preso a prestito per investire). Non solo questi cicli persisteranno perché la natura umana cerca il nuovo e il suo progresso, ma stanno diventando più rapidi nella storia. Non passano più 40 anni tra due rivoluzioni tecnologiche, ne bastano 20 o meno, perché l’accumulazione di conoscenza cresce in ragione geometrica, a un tasso maggiore della popolazione e di tutte le altre risorse. I cicli monetari sono connaturati all’esercizio della politica monetaria, di cui non possiamo fare a meno. E ci sarebbero perfino i cicli psicologici, dovuti al fatto che i consumatori si muovono insieme, e tutti insieme passano da fasi di euforia consumistica a fasi di austerità. Stabilizzare la propensione a consumare e investire è impossibile e chi ci ha provato con il bilancio pubblico ha avuto qualche successo solo in casi di emergenza, come durante la pandemia. Sempre che il bilancio dell’inflazione post pandemica non guasti quello generale delle politiche durante la pandemia. Tutto ancora da vedere.

Si è fatto tutto il necessario?

Smarcata la prima domanda, ossia se le crisi bancarie possano essere fatte scomparire dall’economia (capitalistica di mercato) o meno (non possono, ne fanno parte) ne sorge naturale una seconda. Se non possono essere eliminate, la regolamentazione bancaria ha fatto a sufficienza per ridurle al minimo? Qui il discorso si fa interessante.

In linea di massima ci sono due modi per regolare l’attività bancaria. Imporre un tetto massimo all’attività bancaria (cosa che in Italia prevalse e resistette fino al 1988). Ma tetti all’attività bancaria furono in vigore in Regno Unito (fino al 1971), in Francia (fino al 1987), in Belgio (fino al 1978). Insomma era il vecchio modo di regolare le banche. Vincolare la produzione di investimenti e crediti impediva però alle banche di essere imprese a tutti gli effetti perché non potevano crescere. Questo comportava che molte banche fossero pubbliche, e l’erogazione del credito in questi casi seguiva logiche politiche o di parte. Oppure alcune banche erano private, ma spesso fallivano perché l’unico modo di guadagnare era assicurarsi i crediti più lucrosi, pertanto più rischiosi, quelli che quando arriva la recessione o l’inflazione mandano la banca in crisi. Si passò su suggerimento della Bri e poi del Comitato di Basilea a un sistema diverso.

Le banche non sono più limitate negli attivi, quindi diventarono imprese che concorrono liberamente ed attraggono investitori nel loro capitale (con il che, gli Stati si liberarono delle banche, o quasi), e la politica monetaria da allora si esercita solo più attraverso il tasso di interesse delle banche centrali (siamo pre-quantitative easing). Tuttavia, le banche devono osservare una percentuale di capitale minimo sugli investimenti (crediti e altro) (si chiama CET1) che tiene conto delle perdite attese e in qualche modo (insoddisfacente) anche di quelle inattese. Questo tipo di regolamentazione è piuttosto diffusa nel mondo (negli Usa come in Europa), salvo che in Europa (Unione) la sua applicazione è più severa in termini di controlli di supervisione e di periodici stress test.

Perché ha colpito negli Usa e in Svizzera

Questo, per il momento, ha fatto sì che le crisi bancarie siano emerse in sistemi (Usa e Svizzero) diversi da quello severo europeo. Oggi siamo in molti a concordare che il vecchio sistema non fosse migliore di quello corrente, perché se ben applicato, il secondo ha margini di sicurezza migliori. Margini di sicurezza che tuttavia non sono infiniti. Secondariamente, la manovra di politica monetaria attraverso il tasso di interesse può essere più frequente, più violenta, aumentare le recessioni che beffardamente incominciamo a chiamare “tecniche” (come se chi perde il posto di lavoro per una recessione “tecnica” dovesse stare più tranquillo). Inoltre, gli accantonamenti delle banche per le perdite attese sono frutto di un calcolo abbastanza affidabile, mentre gli accantonamenti per le perdite inattese sono un grosso punto interrogativo, perché hanno a che fare con le fat tails degli eventi finanziari estremi. Per quanto rari, sono eventi che succedono e sono potenzialmente catastrofici. La disciplina bancaria lavora a questi in termini di prevenzione e non in termine di mitigazione. Un esempio, dopo Lehman, è che la concentrazione degli attivi in un settore solo, per di più ultraciclico come quello delle costruzioni, è diventata penalizzata. Ma di mine che stanno sotto il pelo dell’acqua nell’economia globale ce ne sono parecchie ed è veramente difficile considerarle tutte. Tanto per fare un esempio: le guerre nel mondo sono attualmente 59, e in due terzi dei casi nessuna di queste esisteva due anni fa. Quindi, oltre al fatto che i cicli sono ineliminabili, ci sono rischi finanziari inattesi, e in somma a tutto ci sono gli errori di management. Tre argomenti per dire che le crisi bancarie non sono scandalose (non tutte), possono accadere.

I rischi finanziari possono aumentare?

Siamo quasi al fondo del nostro argomentare. Perché c’è ancora una questione, ossia quale potrebbe essere lo scenario che i banchieri dovrebbero considerare nel fare i propri piani per i prossimi anni. Dando per scontato che partiamo da una situazione piuttosto buona, nel senso che dopo il 2009 di rischi finanziari se ne sono visti relativamente pochi. Potrebbero aumentare?

Qui siamo piuttosto nettamente schierati per la tesi che lo scenario di fondo abbia voltato pagina e che questa svolta dovrebbe generare una review sostanziale, in chiave prudenziale, dei modelli di comportamento delle banche. Il punto da cui partiamo è l’innesco della crisi delle tre ultime maggiori (Svb, Credit Suisse e First Republic). Sono crisi che, quali siano stati gli elementi gestionali a generarne l’esposizione, sono state determinate dalla velocità di rialzo dei tassi di interesse. Doppia rispetto ai rialzi del passato, che non ha dato tempo alle banche con gli attivi più degradabili né di alleggerirsi, né di riprezzare i rischi, né di trovare nuovo capitale. I tentativi di Svb e Credit Suisse sono stati goffi e sbagliati nel timing. Quando una banca è già con in piede nella crisi, non solo non trova capitali sul mercato, ma quando è manifesto che quei capitali non ci sono, la crisi si avvita senza uscita mentre i clienti escono. C’è poco da fare. Allora, proprio per non trovarsi in condizioni simili, vale la pena ragionare sul futuro dei tassi di interesse, perché chi più chi meno, tutti i banchieri hanno presidi di capitale che sono stati calcolati sulla sensibilità degli attivi a variazioni dei tassi avvenuti negli ultimi anni. Ma se i prossimi venti anni fossero diversi dagli ultimi venti?

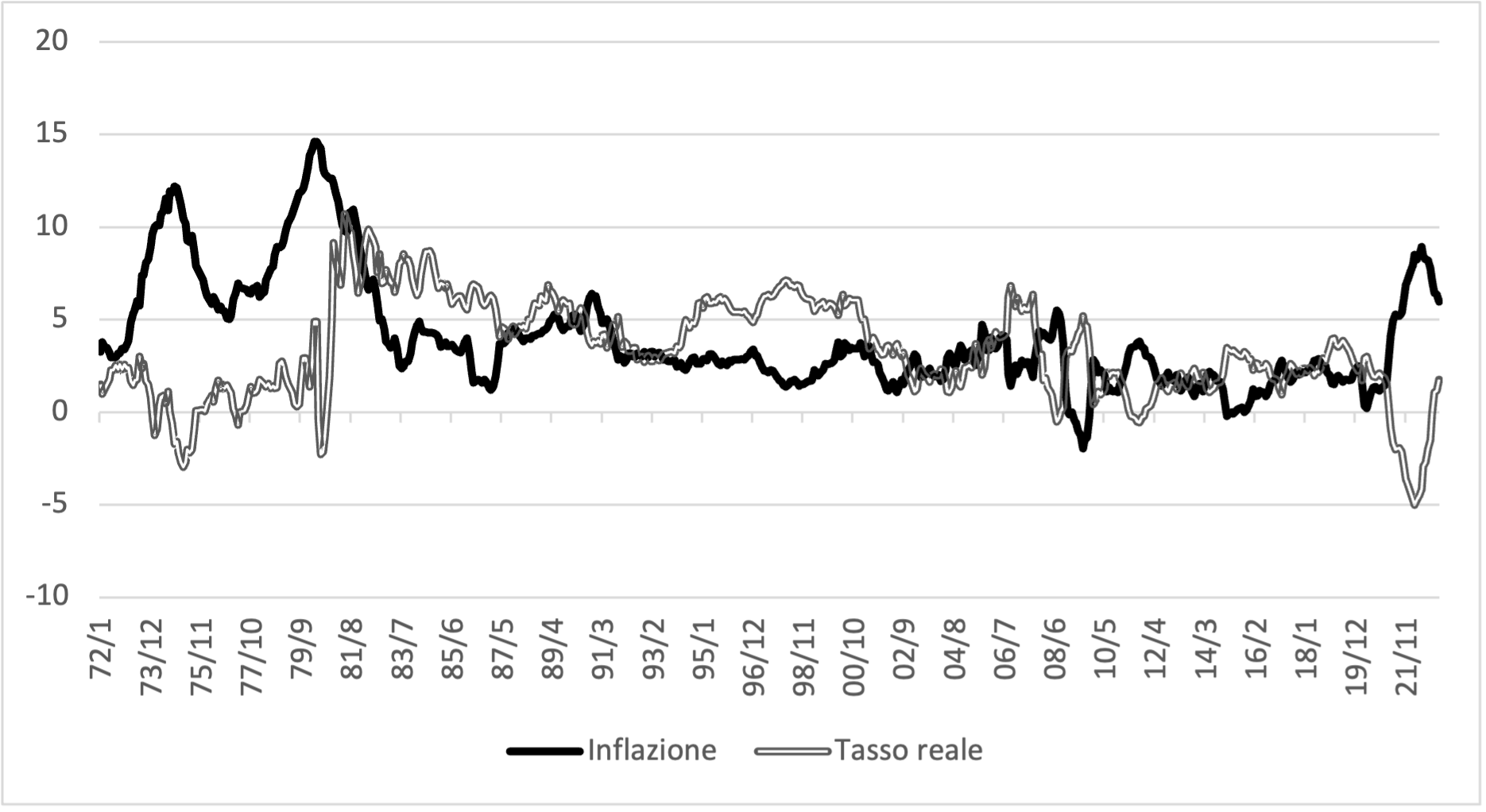

C’è un modo di ragionare, che è il seguente. I tassi nominali sono la somma del tasso di inflazione e del tasso di interesse reale. Che sono le due linee del grafico rappresentato in figura. Riguarda gli Stati Uniti. I tassi di interessi usati sono quelli del tasso sui prime loan (quindi è il più basso che si ha per il credito, ai privati), e il tasso di inflazione riguarda la variazione annuale dei prezzi (su 12 mesi) nelle città americane. Guardiamo gli Usa perché per l’Europa non avremmo una serie lunga 50 anni, visto che l’Euro è la giovane valuta del 99, che non ha ancora compiuto 50 anni. Ebbene guardando quel grafico si osserva come dagli anni 80 in poi l’inflazione abbia abbandonato i margini di oscillazione del decennio precedente (5-10%) per atterrare tra lo zero e il 5%, dove la Fed l’ha tenuta muovendo i tassi di interesse, ma con relativamente poca fatica. Perché dal 1980 fino alla vigilia della pandemia l’occidente ha importato disinflazione comprando prodotti asiatici con una ragione di scambio favorevole. Questo era basato sull’abbondanza di lavoro in Asia a basso costo, visto lo scarso progresso del continente.

Un'inflazione differente dal passato

La nuova inflazione (che era comparsa già prima della pandemia) è differente. Le ragioni di scambio sono flessibili (il renmimbi, per dire, fluttua dal 2005) e il costo del lavoro dei paesi emergenti è salito. A questo si aggiunga che nei paesi sviluppati i boomers che vanno in pensione non potranno essere sostituiti tutti, il che sta caricando la molla di un’inflazione da salari che potrebbe dimostrarsi persistente. La domanda (quella che faceva salire i prezzi negli anni settanta) non c’entra più, questa è inflazione da offerta e certi fattori come gli ingegneri e i medici sono estremamente rigidi. Per fare un ingegnere o un medico servono da 18 a 22 anni di studi (con successo). Quanto alla seconda linea, ossia il tasso di interesse reale, è il prezzo dell’uso del risparmio, che dipende da quanto risparmio si forma e da quanti lo chiedono, ossia dalla domanda di investimenti. Dall’inizio degli anni 80 è sempre sceso, a fasi alterne, ovviamente, perché i cicli ci sono sempre stati e sono ineliminabili, perché in generale a una stabilità del risparmio complessivo sul Pil (risparmio dell’intera economia) ha corrisposto una certa qual inappetenza degli investimenti dovuta alla produttività del capitale che ha continuato a crescere in progressione geometrica (mentre quella del lavoro è stata stabile o cresce linearmente) cui si è sommato lo scarso impegno di investimento nel settore pubblico, come nelle infrastrutture. Questo è proprio quello che cambierà (più in Europa che negli Usa) nei prossimi anni.

La mossa dei boomers

L’offerta di risparmio si ridurrà (almeno come dinamica) perché i boomers disinvestiranno durante la loro pensione. La domanda di investimenti invece è destinata ad impennarsi stabilmente in ragione della trasformazione digitale, della trasformazione green, degli investimenti infrastrutturali rimasti indietro, degli investimenti in sanità dovuti a una popolazione che invecchia e, in ultimo, degli investimenti nella difesa, che dovranno raggiungere il 2% del Pil. In altri termini, è possibile che nel 2023 si sia valicata la trincea che separava il mondo del passato, caratterizzato da 50 anni di inflazione e tassi di interesse reali bassi strutturalmente, a un “nuovo mondo” con inflazione che resisterà parecchio a scendere sotto il 4% e forse non tornerà mai più al 2%, mentre i tassi di interesse reali saranno più alti (magari intorno al 4% per la qualità di credito più alta), il che porta i tassi nominali normali, a inflazione sotto controllo, in una zona intorno all’8%. In questo paradigma si svolgerà il futuro dell’attività bancaria e non si può pensare che questo non impatti sulla qualità degli investimenti e, quindi, dei presidi necessari ad evitare le crisi bancarie. In pandemia dividendi e buyback vennero per esempio sospesi dalla Bce. Fuori pandemia non accadrà, ma ci saranno banche più abili e meno abili a gestire il cambio di ambiente economico di riferimento.

© Riproduzione riservata