Diversi interessi si scontrano nel Mediterraneo orientale, dove sono stati effettuati alcuni dei maggiori ritrovamenti di idrocarburi dell’ultimo decennio

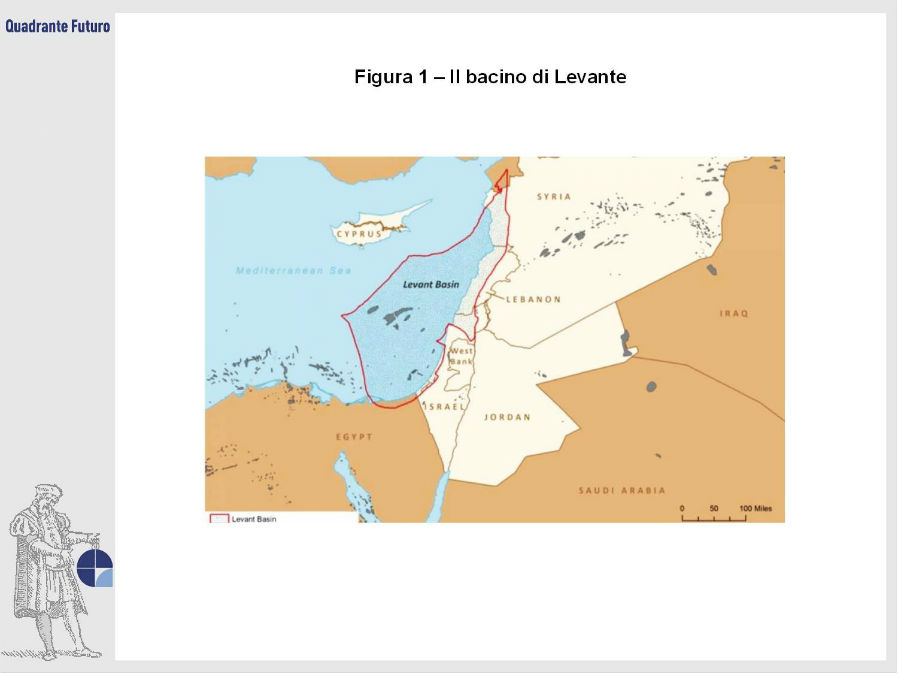

Per chi scopre un tesoro, è facile trovare molti rivali pronti a contenderglielo. È quanto sta avvenendo nel Mediterraneo orientale dove - nel triangolo di mare compreso tra il delta del Nilo, al largo della costa egiziana, Cipro e la Siria, dal punto di vista geologico denominato bacino di Levante (Figura 1) - sono stati effettuati alcuni dei maggiori ritrovamenti di idrocarburi dell’ultimo decennio a livello mondiale. Si tratta soprattutto di gas (circa 2.100 miliardi di metri cubi complessivamente accertati ma che, secondo stime riprese dall’emittente pubblica tedesca Deutsche Welle, potrebbero salire addirittura a 14.800 miliardi). Tuttavia anche le speranze di rinvenire risorse petrolifere (qualche centinaio di milioni di barili) appaiono fondate.

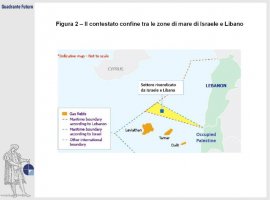

Come si è accennato, su questa ricchezza, nonostante una delimitazione delle acque territoriali - e quindi delle aree di competenza in cui giacciono le risorse in questione - largamente accettata dagli stati rivieraschi (anche se non sempre formalmente ratificata sul piano giuridico internazionale), sono però in molti ad avanzare pretese. Non solo e non tanto allo scopo di rivendicarne la proprietà quanto, per riflesso dei secolari conflitti che sconvolgono la regione mediorientale, per cercare d’interdirne lo sfruttamento ai Paesi nemici e alle aziende energetiche loro collegate. Se infatti resta da definire la delimitazione del confine tra le zone di mare di Israele e Libano (Figura 2), che rivendicano entrambi un piccolo (860 chilometri quadrati) ma cruciale settore di mare contiguo, ed è da chiarire come la striscia di Gaza possa sfruttare il suo piccolo “tesoretto” off-shore, stimato in 28 miliardi di metri cubi, specie se permarrà lo stato di conflitto strisciante con Israele, il caso più problematico è costituito da Cipro.

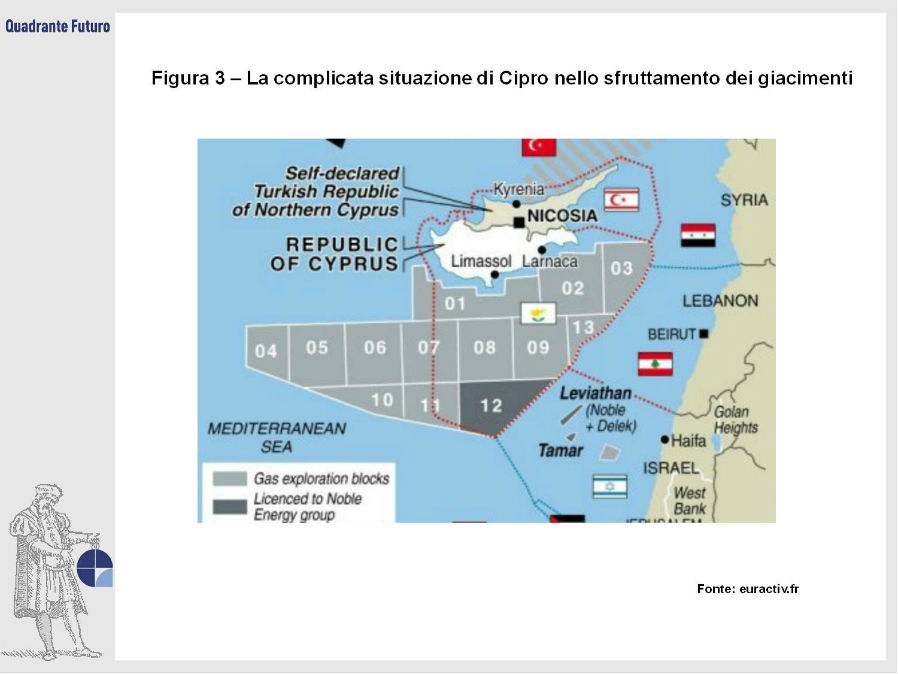

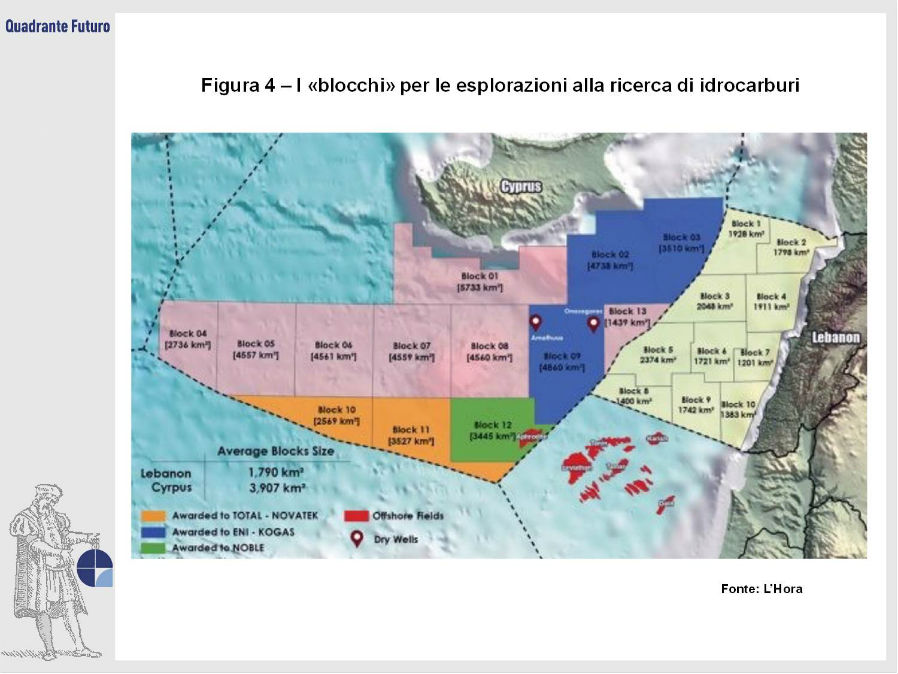

L’ombra lunga della Turchia (che finora non ha rinvenuto nulla nelle sue acque territoriali, nonostante 13 pozzi perforati fino al 2016, ma che non ha perduto tutte le speranze di partecipare anch’essa con successo al “banchetto” energetico regionale) si protende infatti minacciosa a creare un conflitto potenzialmente assai pericoloso tra le pretese da un lato della repubblica membro dell’Unione europea, internazionalmente riconosciuta, e dall’altro della sedicente repubblica di Cipro del Nord, riconosciuta soltanto dalla Turchia, che la sostiene con 40mila militari che di fatto costituiscono una forza di occupazione permanente fin dal 1974. Cipro (Figura 3), nel giacimento chiamato Afrodite (blocco 12), ha rinvenuto 200 miliardi di metri cubi di gas, ma non può sfruttare questo ritrovamento, né procedere all’esplorazione di ulteriori blocchi - assegnati tra gli altri, ad Eni e Total (Figura 4) - a causa del divieto minaccioso della Turchia, che sostiene di tutelare in questo modo i diritti altrimenti conculcati dei turco-ciprioti sulla nuova ricchezza energetica.

Le richieste turche appaiono chiaramente irragionevoli, in quanto spingono le zone rivendicate da Cipro-Nord fino a ricomprendere quasi tutta la costa meridionale dell’isola. Ciò è comunque bastato a ostacolare i programmi di esplorazione previsti da Eni (nel febbraio 2018 la nave perforatrice Saipem 12000 ha dovuto rinunciare, dopo varie settimane d’inutile attesa, alla prevista campagna di esplorazione, con un danno economico rilevante), che in quello stesso mese, in joint-venture con Total, aveva scoperto nel blocco 6 il giacimento “Calypso”, ricco di 180 miliardi di metri cubi. Exxon-Mobil, forte dell’appoggio esplicito e deciso dell’amministrazione statunitense (nel marzo scorso l’ambasciatrice a Nicosia, Kathleen Doherty, pur ammettendo che «ltutte le risorse [del Paese] devono essere distribuite tra tutte le comunità nell’ambito di un accordo complessivo», ha «ribadito con forza l’appoggio al diritto della repubblica di Cipro di sviluppare le sue risorse entro il limite della Zona Economica Esclusiva»), ha invece proseguito nell’autunno scorso le sue attività di ricerca, ignorando le minacce turche.

Il premio a questi sforzi è giunto sotto forma di un grande successo alla fine di febbraio 2019: nel blocco 10 è stato infatti rinvenuto un giacimento denominato “Glaucus 1”, con una consistenza iniziale stimata in 140-225 miliardi di metri cubi di gas. Exxon-Mobil può dunque permettersi di trascurare le pretese turche che, nel caso in questione, s’innestano, acuendole, sulle ormai annose controversie politico-strategiche che dividono sempre più Ankara da Washington, dall’acquisto del sistema missilistico antiaereo russo S-400, fortemente osteggiato dagli Stati Uniti, alla ritorsione americana con la sospensione delle vendite dei caccia F-35, alla cui costruzione concorrono in parte anche imprese turche, fino alla dura contrapposizione sulla residua presenza di qualche centinaio di soldati americani in Siria a difesa della popolazione curda, ritenuta dalla Turchia largamente infiltrata dal terrorismo.

È chiaro, invece, che le altre major petrolifere coinvolte nello sviluppo delle risorse d‘idrocarburi della regione devono necessariamente tener conto delle pretese turche, mancando loro il sostegno decisivo di forze navali consistenti, pronte ad affrontare con la massima fermezza le accuse propagandistiche del presidente turco Recep Tayyip Erdogan di operare nella regione come “pirati” e “banditi del mare”.

In attesa che finiscano ostilità e veti incrociati allo sviluppo delle attività di esplorazione ed estrazione, è già partita la gara a individuare i clienti interessati al gas del bacino di Levante (molti, tanto in Europa quanto nella stessa regione mediorientale), pianificando le relative reti di distribuzione del gas. I progetti sono molteplici ed è chiaro che anche qui è pronta a ripetersi la querelle tra i vari produttori poiché, malgrado la consistenza delle risorse rinvenute, non ci sarà gas sufficiente a soddisfare la domanda di tutti i mercati circostanti. La Figura 5 evidenzia le possibili rotte che potrà percorrere il gas israeliano (1.200 miliardi di metri cubi probabili). Delle tre direzioni, la meno probabile, sul piano politico, attualmente appare quella verso la Turchia, dati i rapporti piuttosto ostili adottati da alcuni anni da Erdogan verso Israele. E questo nonostante la Turchia, per dimensioni della domanda, sia il più attraente dei mercati circostanti.

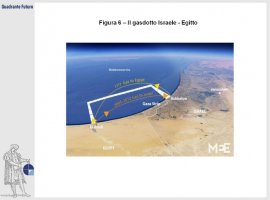

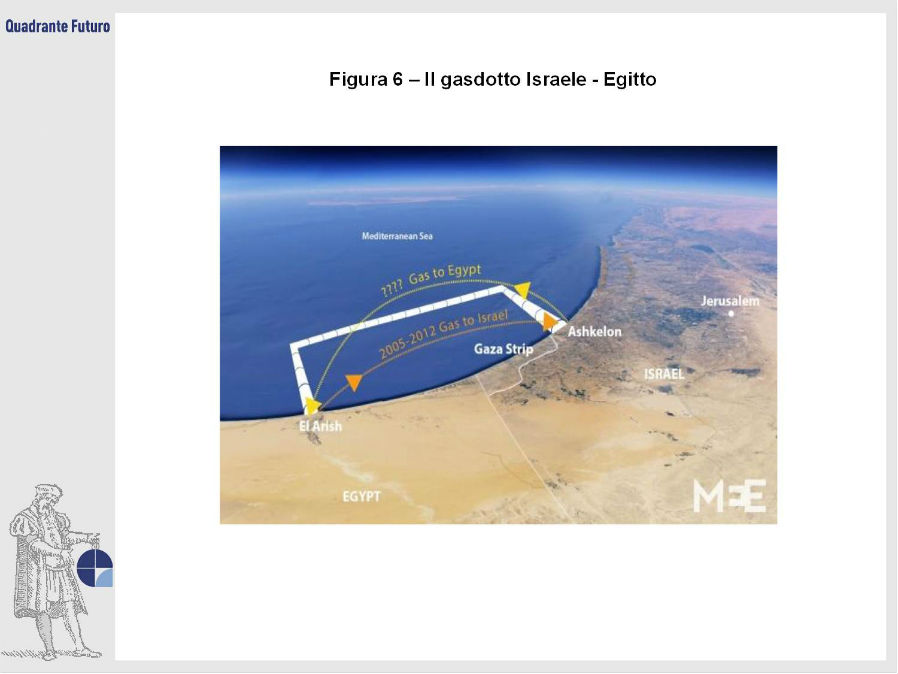

Più probabile, allo stato attuale dei fatti, è un coinvolgimento dell’Egitto, per quasi un decennio fornitore di Israele - attraverso un piccolo gasdotto (Figura 6) da sette miliardi di metri cubi annui che unisce El Arish (Egitto) ad Ashkelon, diramazione della più ambiziosa (ma mai decollata) Arab Gas Pipeline (Figura 7) -, con un rapporto per altro difficoltoso (la tubazione subì una trentina di attacchi, nel tratto terrestre del territorio egiziano, da parte dei terroristi islamici operanti nel Sinai) e dal 2012 interrotto per l’esplosione della domanda interna egiziana che ha esaurito ogni disponibilità da destinare all’export. Un flusso al contrario del gas, da Israele all’Egitto, appare assai logico, sia per alimentare la domanda del Cairo in continuo aumento, sia per convertirlo in GNL (gas naturale liquefatto) negli impianti egiziani di Damietta e Idku, dalla capacità rispettiva di 7,56 e 11,5 miliardi di metri cubi annui, tutti destinati all’esportazione, grazie anche all’apporto fornito dalla produzione del giacimento Zohr, ricco di ben 845 miliardi di metri cubi, rinvenuto nel 2015 da Eni e a quello di Noor, al largo del delta del Nilo, scoperto nel marzo scorso sempre da Eni, con riserve stimate in almeno 280 miliardi di metri cubi.

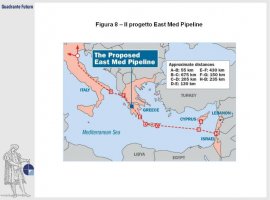

Il più completo e ambizioso dei progetti appare tuttavia EastMed (Eastern Mediterranean), ideato fin dal 2012, che prevede la costruzione (Figura 8) di una conduttura - lunga 1.675 chilometri, del costo stimato in 6 miliardi di euro e in grado di trasportare, dopo un quinquennio di lavori, fino a 15 miliardi di metri cubi l’anno - che unirà Cipro (trasformato in punto di raccolta delle risorse di Israele ed Egitto destinate all’esportazione, oltre alle proprie) alla Grecia (attraverso Creta e il Peloponneso) e poi all’Italia e da qui, connessa a Otranto alla rete alla nostra rete, al resto dell’Europa. La decisione di Grecia, Cipro e Israele di procedere alla costruzione del gasdotto è stata formalizzata il 20 marzo scorso a Tel Aviv, nell’ambito di un accordo inter-governativo, alla presenza del Segretario di Stato americano Mike Pompeo. Questo a riprova dell’interesse statunitense allo sviluppo di forniture alternative a quelle russe per l’Europa. Il maggiore ostacolo a una rapida realizzazione di quest’opera è tuttavia dovuto al brusco calo della domanda di gas nei Paesi più direttamente interessati. In Grecia e in Bulgaria i consumi, pur tra alti e bassi, sono sostanzialmente invariati da circa quindici anni, mentre in Italia la diminuzione è stata addirittura del 18 per cento rispetto al tetto del 2005 (86,2 miliardi di metri cubi). Sul progetto è però planata una “pausa di riflessione” chiesta da Roma. Il pessimismo sulle nostre scelte - nonostante EastMed sia stato approvato dai precedenti governi e goda dell’appoggio dell’Unione europea, che cofinanzierà i lavori - è ulteriormente alimentato dalle annose incertezze con cui l’Italia è giunta a dare il “via libera” ai lavori del TAP (Gasdotto Trans Adriatico), che porterà nel nostro Paese il gas proveniente dal giacimento di Shah Deniz II, collocato in Azerbaigian. Esitazioni che costituiscono un precedente assai poco incoraggiante. Ma il fattore tempo è uno dei più punti delicati nella questione: se una decisione positiva non sarà presa presto, le risorse del “bacino di Levante” potrebbero prendere una direzione diversa da quella europea.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}