Molto spesso le discussioni o anche il semplice scambio di idee sulla Cina ruotano intorno alla figura retorica dell'iperbole: "il gigante asiatico", la crescita "impressionante" e "perpetua", e via dicendo, inclusa l'affermazione che la Cina è la "terza economia del mondo" 1. E' perciò difficile discutere l'argomento in maniera prosaica, ma possiamo provare lo stesso. La discussione torna d'attualità a causa dei segnali negativi che giungono dalla Cina. La crescita sembra "sgonfiarsi", sono fornite meno informazioni sugli andamenti economici puntuali, e si osservano delle forti tensioni nel settore bancario. Mao Tse Tung sosteneva che la iper-potenza statunitense fosse, alla fine, "una tigre di carta", ma, ragionando sulla Cina di oggi, potrebbe persino venire il dubbio che anche essa lo sia.

1. Quale retroscena? C’era una volta un paese molto povero e di antica civiltà che voleva inurbare centinaia di milioni di contadini in maniera ordinata, senza favelas. Il paese non disponeva di tecnologia e non aveva un sistema finanziario. Lo sviluppo di questo paese, una volta conosciuto come Impero Celeste e oggi noto come Repubblica popolare cinese, doveva partire dall’offerta di lavoro con salari bassi. Le imprese estere potevano combinare il lavoro locale con la loro tecnologia avanzata. Potevano guadagnare più del profitto normale, perché lucravano il minor costo del lavoro e quindi erano incentivate ad investire. Intanto i cinesi, esportando più di quanto importino, hanno accumulano, per mantere il cambio fisso, delle enormi riserve valutarie che sono state investite in obbligazioni statunitensi. Le obbligazioni statunitensi di proprietà cinese lasciate in ostaggio agli statunitensi proteggono gli ingenti investimenti in impianti fatti in Cina da molti paesi. I crediti cinesi a fronte degli investimenti esteri sono il fondamento del sistema di mutua distruzione assicurata: “se tu mi nazionalizzi i miei impianti, allora io ti sequestro i tuoi BOT! Se provi a rovinarmi, io ti rovino, ma se tu non fai niente, allora io non faccio niente”.

L’International Emergency Economic Power Act del 1977 concede facoltà al Presidente di congelare le attività estere sotto il controllo degli Stati Uniti, quando egli vedesse un rischio straordinario per la sicurezza nazionale, la politica estera, l’economia. Senza il sistema di reciproca rovina potenziale, nessuno avrebbe messo in funzione l’equivalente di un trilione di dollari d’impianti in Cina, un paese dominato da un regime a partito unico, forte di un esercito robusto. Senza un’industria priva di mezzi adeguati, la crescita cinese non sarebbe mai decollata. I cinesi, acquistando i titoli di stato americani, hanno offerto agli Stati Uniti la garanzia dei loro investimenti. Gli investimenti statunitensi sono solo una quota degli investimenti esteri fatti in Cina: vi sono poi quelli giapponesi, tedeschi, coreani e via dicendo. I paesi che hanno investito in Cina contano sugli Stati Uniti come garante dei loro diritti. Senza il sistema di garanzie (“impianti a te e obbligazioni a me”) la tumultuosa crescita cinese non ci sarebbe stata. Abbiamo visto che le garanzie ruotano intorno alla potenza politica e militare statunitense. Gli Stati Uniti sono quindi un “bene pubblico”, il garante dei diritti di proprietà di tutti. E’ nell’interesse cinese che gli Stati Uniti siano forti, perché così inurbano i contadini evitando le favelas. Gli Stati Uniti comprano beni dai cinesi, cui vendono attività finanziarie. I cinesi fanno quello che sanno fare meglio (produrre beni fisici), mentre gli statunitensi fanno quello che sanno fare meglio (produrre dei beni finanziari, governando il mondo).

2. Sulla natura della crescita cinese. Contrariamente al luogo comune che vede la crescita cinese come trainata dalle esportazioni fatte a nostro danno, il “gran balzo” è stato trainato in misura minore dalle esportazioni nette, ossia dalle esportazioni cinesi meno le loro importazioni. Il grosso della crescita è frutto degli investimenti, che sono stati colossali, come non sono mai stati da nessuna parte e per ammontare – in rapporto al PIL – e per durata. Questi investimenti stanno diventando sempre meno produttivi, perché per ogni unità addizionale d'investimento si ha una crescita minore del PIL. Gli investimenti sono in impianti industriali, in infrastrutture, e in abitazioni. Poiché l'auto finanziamento d'impresa non è stato sufficiente, gli investimenti sono stati fatti in misura notevole con il debito. Non c'è, infatti, Paese in via di sviluppo che abbia un ammontare di credito in rapporto al PIL come la Cina.

3. Il ciclo immobiliare e il settore bancario. Nel settore immobiliare l'intreccio rischioso dell'enorme crescita finanziata con il debito si mostra al meglio. Immaginate di essere un costruttore. Andate in banca e vi fate prestare i denari per costruire un palazzo, un quartiere o, come accade in Cina, addirittura un’intera città.

Man mano che gli appartamenti sono pronti, li vendete. Le famiglie li comprano, anche grazie a un mutuo acceso con la stessa banca. La banca vede ridursi il credito che aveva con voi (state rendendo il denaro proveniente dalla vendita degli appartamenti) e aumentare quello che ha con le famiglie (che hanno acceso il mutuo). Man mano che le famiglie pagano il mutuo, la banca riduce i propri crediti anche verso di esse. Alla fine del ciclo, voi avete costruito, le famiglie hanno un’abitazione e la banca non ha più crediti in quel palazzo, quartiere o intera città.

Come può allora sorgere una crisi? Basta mettere della sabbia negli ingranaggi del ragionamento. Il costruttore non riesce a vendere gli appartamenti, per esempio. Oppure, li vende, ma solo negli anni. In questi casi, a fronte degli esborsi per la costruzione non ha dei ricavi, oppure ha dei ricavi, ma “a singhiozzo”. Non paga o paga solo una parte degli interessi che deve alla banca. Dopo un po' la banca giudica i crediti che ha con il costruttore come «incagliati». Se nulla accade anche dopo, i crediti diventano “inesigibili”. La banca deve allora cancellare il credito e perciò ridurre l’attivo. E per conseguenza il passivo, il che avviene riducendo l’importo dei mezzi propri. Al prossimo giro di investimenti la banca ha meno capitale e quindi non può accrescere i prestiti come prima, a meno di varare un aumento del capitale. Dunque, tutto funziona ordinatamente se le famiglie comprano le nuove case messe in vendita. Il che accade se la popolazione inurbata cresce. Oppure, se in città arriva gente dalle campagne. Oppure, se aumenta il reddito e le famiglie si spostano dalle case modeste in cui abitano in quelle migliori. Stiamo parlando di case “ordinarie”. Le case “belle” possono registrare una notevole crescita del loro prezzo, man mano che chi si è arricchito vuole vivere in zone esclusive.

Chi pensa che la Cina sarà messa in crisi dal settore immobiliare immagina all’opera tre meccanismi:

1) la gran quantità di costruzioni che deve ancora trovare degli acquirenti;

2) i prezzi delle costruzioni medesime che sono diventati molto alti rispetto al reddito delle famiglie. L’equilibrio, in questo caso, lo si raggiunge con una caduta del prezzo delle costruzioni, che le riporta a essere abbordabili per le famiglie. Con la conseguenza di un onere rilevante per le banche finanziatrici. E, infine, con una caduta dell’attività del settore delle costruzioni, che in Cina impiega un numero rilevante di persone, perché non si riprende a costruire fino a quando l’eccesso di offerta non si sia esaurito;

3) in Cina, come nell’Italia degli anni Settanta e primi anni Ottanta, non si ha un mercato finanziario sviluppato, né si possono portare i propri denari fuori. Segue che i risparmi finiscono nell’immobiliare oltre la quota che le famiglie desidererebbero, se potessero investire in altre attività. A causa di questa distorsione, i prezzi delle case sono superiori a quanto altrimenti sarebbero. Una loro caduta ridurrebbe la ricchezza delle famiglie. Le famiglie potrebbero aumentare i propri risparmi per ricostituirla. La domanda per consumi potrebbe perciò ridursi.

La divaricazione fra offerta e domanda potrebbe portare a una caduta dei prezzi, all’arresto dell’attività di costruzione, a banche in difficoltà, intanto che le famiglie – che sono abbastanza ricche da investire nelle case in cui non abitano – si sentono più povere e quindi consumano meno. Come è accaduto – con qualche differenza legata alla maggiore complessità finanziaria – negli Stati Uniti e in Spagna.

Una crisi immobiliare avrebbe un impatto devastante sul settore bancario che è molto fragile. Gli esborsi finanziari sono il combinato del pagamento degli interessi e del debito in scadenza (debt servicing ratio = DSR). Per avere una misura di quanto pesino gli oneri finanziari, si mette in rapporto il DSR con il PIL. Il numero varia, ma ruota intorno al 20% nel Paesi sviluppati. Quando supera questa soglia e si avvicina al 25%, diventa pericoloso, nel senso che può alimentare una crisi bancaria. La crisi bancaria può essere alimentata, perché se il 25% del PIL va a pagare gli interessi e il capitale in scadenza, allora le imprese possono non essere il grado di onorare i propri costi finanziari, e perciò si può facilmente scivolare in un mare di insolvenze. Il mare di insolvenze riduce il credito, e dunque alimenta la crisi, a meno che le banche non siano ricapitalizzate.

Passando alla Cina. I debiti espliciti verso le banche e quelli meno espliciti che sono nella pancia dei veicoli che finanziano gli enti locali (Local Government Financial Vehicles = LGFV) sono all'incirca pari al 145% del PIL. Il tasso di interesse medio è dell'otto per cento circa e la scadenza del debito è di sei anni circa. Facendo i conti, il DSR della Cina è appena inferiore al 30% del PIL.

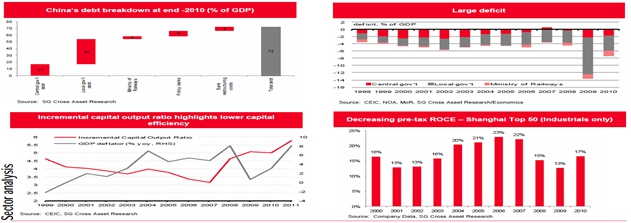

4- Tirando le somme. La Cina è portata da molti a prova dell'incredibile efficacia dell'economia diretta con piglio virile dallo Stato, una sopravvivenza del mito – degli anni Trenta - che il Piano è sempre meglio del Mercato. La Cina non ha, a differenza nostra, debito pubblico e non ha deficit pubblico, si dice. Dipende da come si fanno i conti. La Cina investe e noi no, si dice. Dipende da come si fanno i conti. Se si aggiunge al debito dello Stato Centrale quello delle Regioni il debito pubblico sale moltissimo (quadrante in alto a sinistra), così come il deficit (quadrante in alto a destra). Gli investimenti poi sono fatti a redditività decrescente (i due quadranti in basso).

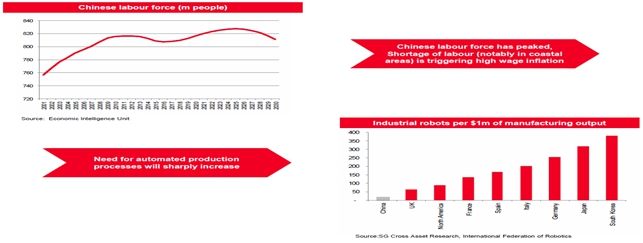

Si dice che la Cina abbia ancora una popolazione agricola sterminata, disposta a lavorare con salari da sopravvivenza. Sarà, ma la popolazione agricola disposta a trasferirsi dalle campagne alle città non sembra – il quadrante in alto a sinistra - crescere (ai salari correnti), per cui la Cina, o alza molto i salari, o dovrà meccanizzare il lavoro – il quadrante in basso a destra -, come un paese sviluppato qualunque.

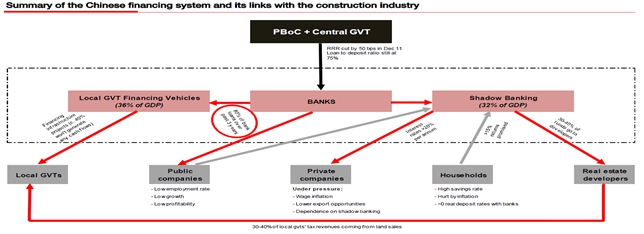

Siamo – noi Italia, naturalmente - un paese corrotto a differenza della Cina, dove gli onesti fucilano quelli che prendono le “mazzette”, si dice. Sarà. Si osservi con malizia quello che in gergo milanese da Prima Repubblica si chiama il “giro del fumo”. Il Governo e la Banca Centrale girano il denaro alle imprese pubbliche e alle Regioni. Le prime riprestano il denaro ricevuto a dei tassi da usura alle imprese private, le seconde investono in infrastrutture poco redditizie.

Le caratteristiche dell'economia cinese sono una grande crescita degli investimenti con un occhio distratto all’efficienza dei medesimi, con il sistema creditizio che “pompa” in misura crescente mezzi finanziari nel settore economico. La Cina dovrebbe quindi cambiare modello di sviluppo: da un’economia trainata dalle esportazioni ma, soprattutto, dagli investimenti, verso un’economia trainata dai consumi privati con investimenti efficienti.

Purtroppo, i consumi crescono stabilmente se e solo se le famiglie non hanno timore. Se non devono pensare a mantenere la generazione precedente mentre accumulano la propria pensione. Le famiglie risparmiano per far studiare i figli e casomai si rompessero una gamba, giacché il sistema sanitario cinese è costosissimo e lo è anche quello scolastico – si capisce: in proporzione al reddito. I cinesi risparmiano dunque in vista degli eventi futuri, laddove questi eventi sono molto costosi.

Se, invece, questi eventi diventassero meno costosi – le assicurazioni e lo «stato sociale» riducono l’onere degli eventi negativi, perché si divide con gli altri la probabilità che si manifestino gli eventi negativi medesimi –, i cinesi risparmierebbero di meno e consumerebbero di più. Tecnicamente parlando, verrebbe meno il risparmio detto «precauzionale». A ben pensarci, i poveri in Europa hanno incominciato a consumare di più quando sono nate le società «di mutuo soccorso»: condividendo in molti – ecco la legge «dei grandi numeri» – gli eventi negativi futuri, la probabilità di essere individualmente rovinati si riduce.

Le caratteristiche «semi-socialiste» della Cina sono state (forse) utili fino a oggi, ma per il domani servirebbero caratteristiche «socialdemocratiche»: meno impianti per la produzione di cemento e «stato sociale». Se così non sarà, la gran capacità produttiva cinese finirà per premere sul mondo.

5- La borsa cinese in chiave polemica. Negli ultimi quindici anni la Cina è cresciuta in media del 10% circa, mentre gli Stati Uniti sono cresciuti in media di un quarto, quindi del 2,5%. Il PIL cinese non ha prodotto alcuna crescita media annua degli utili per azione. Ma come, una crescita pari a zero? Sì, se si tiene conto dell’inflazione e delle emissioni di nuove azioni e non degli utili aggregati nominali. Negli Stati Uniti gli utili per azione depurati dall’inflazione sono, invece, cresciuti del 5% circa, ossia al doppio del PIL. Il risultato? La borsa cinese è flessa, mentre quella statunitense alla fine è risalita. Inoltre, la borsa cinese ha avuto una volatilità quasi tripla rispetto a quella statunitense. Ossia, ha reso nulla, essendo molto più rischiosa.

Si potrebbe dire che le azioni cinesi non sono state comprate secondo una logica “capitalistica” (ossia sulla base degli utili reali per azione – la crescita intensiva o di efficienza), ma secondo una logica “semi-socialista” (ossia sulla base della crescita degli utili nominali aggregati – la crescita estensiva, senza tener conto dell’efficienza). Alla fine, è arrivata la “punizione”. Infatti, le azioni cinesi, misurate appropriatamente, non sono, alla lunga, cresciute. Conosco chi - anni fa - ha investito somme cospicue in Cina, perché ci sarebbero state le Olimpiadi. Un ragionamento “semi- socialista” esemplare: costui non ha, infatti, pensato alla redditività per azione delle imprese coinvolte dalle Olimpiadi, ma solo al volume della spesa in infrastrutture. Il Gosudarstvenny Komitet po Planirovaniy – il famoso Gosplan – alberga ancora nell’inconscio.

1) La Cina ha un PIL simile a quello giapponese, ma con dieci volte gli abitanti, mentre il suo PIL è pari a un terzo di quello europeo e statunitense.

© Riproduzione riservata