1. Siamo a un passaggio cruciale nell’universo finanziario. Da quando Ben Bernanke, il governatore della Banca Centrale degli Stati Uniti, ha annunciato che saranno comprate meno obbligazioni a partire da quest’anno, per poi, con l’anno prossimo, il programma verrà chiuso, i mercati finanziari – per usare un’espressione antropomorfica – si sono “innervositi”.

Il messaggio peraltro è “condizionato”: gli acquisti di obbligazioni – altrimenti detti Quantitative Easing o politica monetaria “non ortodossa” – dipenderanno dall’andamento dell’economia: se questa migliora, gli acquisti diminuiranno per poi terminare, altrimenti continueranno. Il messaggio, in altri termini, dipende dall’andamento dell’economia, di cui non si può avere certezza, dunque è “ambiguo”, e perciò crea “nervosismo”.

Possiamo però affermare che – a meno di veri shock negativi – la politica monetaria ultra espansiva sta comunque terminando. E con essa il gigantesco mercato “toro” delle obbligazioni, che dura da ben trenta anni, da quando i rendimenti – allora sopra il 10% – sono scesi, fino a poco tempo fa, fin sotto il 2%. E se la politica monetaria ultra espansiva termina – a meno di venir bloccata da una grave crisi in Cina – avremmo una debolezza protratta dei prezzi delle attività finanziarie dei paesi in via di sviluppo e delle obbligazioni dei Tesori dei paesi sviluppati, e, forse, un miglior andamento delle azioni.

2. Per immaginare gli effetti della fine delle politiche monetarie ultra espansive negli Stati Uniti (perché, per ora, in Europa, esse non sono in discussione), concentriamoci ora su, nell’ordine, Cina, paesi in via di sviluppo, obbligazioni, azioni.

Cina. Il tasso interbancario cinese – il tasso che le banche praticano per prestarsi il denaro – da un anno in qua – ossia fino a giugno 2013 – navigava intorno al 3%. Poi è esploso, arrivando poco tempo fa a fermarsi intorno al 10%. Un salto “mostruoso”. La Banca Centrale cinese interverrà in soccorso, prestando denaro alle banche, che non si fidano l’una dell’altra, oppure osserverà, per effetto dei tassi più che triplicati, la fine dell’enorme espansione del credito, che viaggia intorno a una crescita del venti per cento l’anno? Nel caso osservasse senza intervenire, come per ora sembra che faccia, allora potremmo avere una crisi in Cina, crisi che si ripercuoterebbe sul resto del mondo, con ciò frenando la fine della politica monetaria ultra espansiva negli Stati Uniti, che a quel punto invece potrebbe continuare.

Paesi in via di sviluppo (PVS). La politica monetaria ultra espansiva spingeva in giù i rendimenti delle obbligazioni emesse dal Tesoro. Venivano perciò comprate le altre obbligazioni, quelle che avevano un rendimento maggiore: quelle private e quelle dei PVS. Per comprare queste ultime, gli investitori dovevano prima comprare le valute in cui sono emesse. Il risultato è stato un rialzo delle valute dei PVS e un rialzo dei prezzi delle loro obbligazioni. Un fenomeno del tutto simile si è avuto in campo azionario. La ricerca di rendimenti maggiori ha spinto anche le attività finanziarie più “strambe”, come le obbligazioni di alcuni Paesi del Centro America e dell’Africa e quelle legate alle catastrofi. Qualche tempo fa si sono avute le prime fuoriuscite degli investitori dalle obbligazioni private di qualità inferiore, e dai PVS.

Quale previsione possiamo fare? Un ritorno ai livelli del recente passato dei prezzi (di valute, azioni e obbligazioni) nei PVS pare improbabile, perché la decisione di rientrare dalle politiche monetarie ultra espansive, a meno di una nuova crisi, è stata presa. Di conseguenza gli investitori saranno molto più cauti.

Obbligazioni. Per molto tempo ho sostenuto che la grande crescita del debito pubblico statunitense avrebbe portato a un forte rialzo dei rendimenti delle obbligazioni. È, invece, avvenuto il contrario; il debito pubblico è cresciuto molto, ma i rendimenti sono scesi con forza. Il mercato ha comprato una quota crescente di debito pubblico (crescente in termini assoluti, e crescente anche in termini relativi – il rapporto debito/PIL infatti è in aumento) a prezzi crescenti (se i prezzi salgono, i rendimenti scendono, perché la cedola è fissa), invece che a prezzi decrescenti.

Ma è stato davvero il mercato a comprare? Se avesse comprato il mercato, ecco che potremmo affermare che i “guardiani della virtù fiscale” (i “bond vigilantes”) sono d’accordo – o quanto meno indifferenti – rispetto alle politiche di espansione monetaria che finanziano l’espansione fiscale. Se si osserva l’andamento dei flussi d’acquisto dei titoli del Tesoro degli Stati Uniti, si vede subito che, invece, a comprare sono state le banche centrali – in tempi recenti quella degli Stati Uniti, e in passato quelle degli altri paesi –, mentre gli operatori privati hanno disinvestito. Il che significa che i privati hanno oggi uno stock minore di titoli del Tesoro.

Se, a fronte di un ridimensionamento degli acquisti delle banche centrali, ossia con la fine più o meno protratta nel tempo del Quantitative Easing, i prezzi delle obbligazioni, dopo una veloce correzione, resteranno fermi, avrò avuto di nuovo torto. Le previsioni sono una combinazione di tendenze e tempistica. Sulla tempistica ho avuto fin qui torto, vedremo sulla tendenza.

Azioni. Con i rendimenti delle obbligazioni emesse dai Tesori intorno al 2,5% – in assenza di “premio per il rischio” – il rapporto fra la capitalizzazione di borsa e gli utili dovrebbe essere pari a 40 volte. Infatti, se sconto un flusso permanente di 100 euro di utili al 2,5% ho un capitale di 4.000 euro. Alternativamente, un capitale di 4.000 mila euro scontato al 2,5% mi dà un flusso di reddito di 100 euro. Il rapporto effettivo fra capitalizzazione di borsa e utili è, invece, di 20 volte, il che significa che il fattore di sconto è il 5%. Quando le obbligazioni, prima della crisi, rendevano il 5% il rapporto fra capitalizzazione e utili era però intorno alle 20 volte – e dunque il “premio per il rischio” era allora pari a zero.

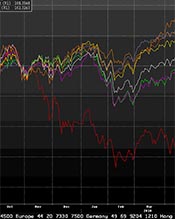

La conclusione è che, se anche le obbligazioni tendessero verso un rendimento del 5%, che è poi il loro rendimento storico, le azioni potrebbero non flettere, perché il “premio per il rischio” sarebbe annullato e pari a quello antecedente la crisi. E dunque, con la fine delle politiche monetarie ultra espansive, si avrebbe una caduta dei prezzi delle obbligazioni, e, alla fine un’invarianza dei prezzi delle azioni. O meglio, le azioni potrebbero anche salire per effetto della crescita degli utili. Il grafico mostra il punto per gli Stati Uniti: il rendimento delle azioni – pari agli utili (non ai dividendi) sulla capitalizzazione – è la linea azzurra. Il rendimento delle obbligazioni è la linea rossa. Il “premio per il rischio” è la differenza fra le due linee ed è quella verde.

3. Tutto bene quindi? Si dovrebbero preoccupare dell’uscita dalle politiche monetarie ultra espansive solo gli investitori in obbligazioni? Sì, se la distribuzione del reddito fosse normale e non anomala. Si è, infatti, avuta una gran caduta della quota dei salari sul reddito nazionale. Come mostra il grafico, oltre il 5% del (maggior) reddito nazionale è passato dai salari ai profitti. Questo non è un fenomeno solo statunitense, perché lo si è rilevato dappertutto. Facendo dei conti, se non si fosse avuta questa redistribuzione, i profitti lordi sarebbero inferiori di un terzo. Quelli netti, dopo gli ammortamenti e le imposte, ancora di più, circa la metà.

Altrimenti detto, il rapporto fra capitalizzazione e utili, tutto il resto essendo eguale, sarebbe il doppio, ossia ben 40 volte. Dunque le azioni, a differenza delle obbligazioni, possono non risentire della fine delle politiche monetarie ultra espansive soltanto se la distribuzione del reddito rimane in linea con quella degli ultimi anni.

4. E l’Italia? I rendimenti dei BTP decennali sono intorno al 4,5-5%, un livello non distante da quello che si aveva prima che scoppiasse la crisi dei debiti dei paesi del Sud Europa nel 2011. E un livello non distante nemmeno da quello che si aveva prima che scoppiasse la crisi nel 2007. Sono i rendimenti degli altri paesi ad essere scesi ben sotto le medie storiche – quello statunitense, quello tedesco, e degli altri paesi detti “ben messi”. E dunque sono i rendimenti di questi ultimi paesi che debbono – se la politica monetaria smette di essere ultra espansiva – correggere, salendo (se i rendimenti salgono, i prezzi scendono, perché la cedola è fissa). E dunque non vi è ragione perché i rendimenti dei BTP debbano salire. Salendo il rendimento del Bund dal quasi 2%, dove si trova adesso, verso il 3,5% che è il suo rendimento normale, si avrebbe anche una compressione dello spread, che tornerebbe sui 100-150 punti base.

Questo ragionamento è molto semplice. Troppo. Nella sostanza esso afferma che, mentre il nostro rendimento è “normale”, quello degli altri è “anomalo” e dunque, i “normali” non possono che restare “normali”, mentre gli “anomali” non possono che tornare alla “normalità”. È una semplice regressione verso la media: i figli dei giganti saranno meno alti, i figli dei nani più alti.

Ci sono purtroppo delle pietre sparse lungo il percorso che possono far inciampare. Un chiarimento: esiste il rischio tasso (se i rendimenti salgono i prezzi delle obbligazioni scendono) e il rischio emittente – alla scadenza l’obbligazione può non essere rimborsata in parte o in tutto. Né il Bond, né il Bund corrono il rischio emittente, ma solo il rischio tasso. Per il BTP il discorso è diverso: se sale il costo del debito pubblico, in assenza di crescita e dato il peso del debito medesimo, qualcuno penserà che possa far capolino l’idea di ristrutturarlo. E dunque vorrà un “premio per il rischio”, che si manifesta in un rendimento maggiore di quello storico dell’epoca dell’euro area, che è fra il 4 e il 5%. Il maggior premio per il rischio alza costo del debito e perciò potrebbe diventare una “profezia che si auto-invera”.

Il combinato italiano di un gran debito con una crescita inesistente è sempre pronto ad alimentare il dubbio che in Italia ci possa essere, oltre al rischio tasso, che è comune a tutti, anche un rischio emittente, seppur molto contenuto. E dunque il rialzo dei rendimenti nei paesi detti “ben messi” potrebbe spingere al rialzo anche i nostri.

La Borsa italiana è sbilanciata verso le banche e le assicurazioni, che sono pieni di titoli di Stato. Se questi ultimi flettono (se i rendimenti salgono) per dei periodi prolungati, ecco che le imprese finanziarie registrano un ridimensionamento dei propri attivi, che possono bilanciare o riducendo l’erogazione del credito, o attraverso degli aumenti del capitale, o con una combinazione delle due azioni. La dipendenza della nostra borsa dal debito pubblico è maggiore di quella che si ha da (quasi tutte) le altre parti. Il debito pubblico forma il fattore di sconto, il rendimento a lungo termine, che definisce il valore attuale degli utili e quindi il prezzo delle azioni. Da noi, oltre a questo c’è anche il peso del debito pubblico nei bilanci delle imprese finanziarie.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}