Per molte volte e per molto tempo Lettera Economica ha sostenuto che la grande crescita del debito pubblico statunitense avrebbe portato a un forte rialzo dei rendimenti delle obbligazioni. E' avvenuto il contrario, il debito pubblico è cresciuto, ma i rendimenti sono scesi con forza. Questo andamento ha dato - per ora - ragione a chi sostiene che le manovre di stimolo fiscale non hanno un vincolo di costo: si emette nuovo debito che costa poco o nulla – sulla parte decennale addirittura un due per cento, ossia meno del tasso di inflazione.

Ebbene, che cosa non ha funzionato per Lettera Economica, ma ha funzionato per il Tesoro degli Stati Uniti? Il mercato ha comprato una quota crescente di debito pubblico (crescente in termini assoluti, e crescente anche in termini relativi – il rapporto debito / PIL infatti è, infatti, in aumento) a prezzi crescenti (se i prezzi salgono, i rendimenti scendono, perché la cedola è fissa), invece che a prezzi decrescenti, come uno poteva aspettarsi.

Ma ha davvero comprato il mercato? Se avesse comprato il mercato, ecco che potremmo affermare che i “guardiano della virtù fiscale” (i “bond vigilantes”, come sono chiamati) è d'accordo – o quanto meno è indifferente - alle politiche di espansione fiscale.

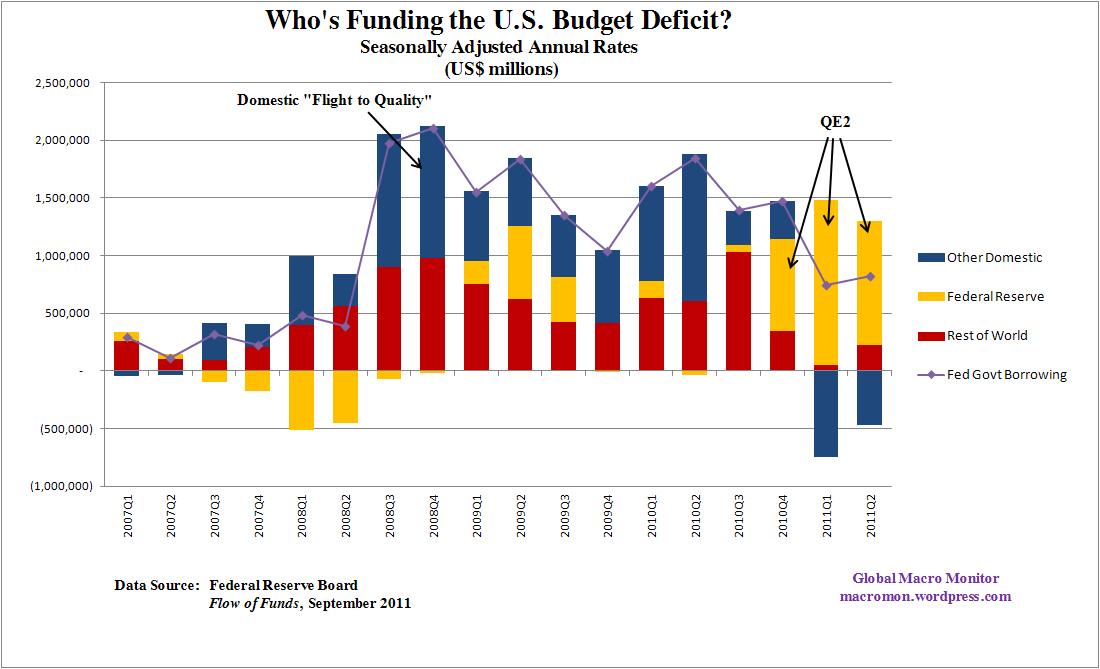

Se uno osserva l'andamento dei flussi d'acquisto dei titoli del Tesoro degli Stati Uniti, vede subito che, invece, sono state le banche centrali – quella degli Stati Uniti e quelle degli altri paesi - a comprare, mentre gli operatori privati hanno disinvestito. Il che significa che i privati hanno oggi uno stock minore di titoli del Tesoro.

Dunque l'errore della nostra previsione è che non abbiamo tenuto in debito conto quanto le banche centrali del resto del mondo erano disposte a comprare il debito statunitense - anche se ultimamente molto meno, e non abbiamo tenuto in debito conto la decisione di “monetizzare” il debito che avrebbe potuto prendere la banca centrale degli Stati Uniti.

Quest'ultima ha, infatti, comprato quasi tutta la variazione del debito pubblico con l'operazione detta di Quantitative Easing 2 – la parte in giallo dell'istogramma.

Prima di dichiararci sconfitti nella previsione sui rendimenti, aspettiamo gli eventi. Se, a fronte di un ridimensionamento degli acquisti delle banche centrali, i prezzi delle obbligazioni resteranno fermi, avremmo avuto torto. Altrimenti, ragione. Le previsioni sono una combinazioni di tendenze e tempistica. Sulla tempistica abbiamo avuto torto, vedremo sulla tendenza.

Come nota complementare, aggiunta il 11/10/11, ecco:

http://krugman.blogs.nytimes.com/2011/10/09/is-lmentary/

© Riproduzione riservata