L’impostazione emergenziale di molte scelte di politica economica, interessate più alle ricadute immediate che non a quelle di lungo periodo, impone una riflessione sui fondamenti stessi delle decisioni pubbliche, bisognose di teorie comprovate (dai dati) e orientamenti virtuosi.

Recentemente, sulle colonne delle testate del Centro Einaudi Giorgio Arfaras ha aperto una discussione sulla politica economica. In un primo post (Opzioni di politica economica dell'8 ottobre 2015), egli sintetizza i quattro filoni di pensiero che sono dietro la politica economica. In un secondo post (Ideologia ed economia del 9 ottobre 2015), egli si domanda chi guidi realmente la politica economica, concludendo che a guidare la politica economica non sono solo le idee e i decisori, ma sono le condizioni storiche, le quali fissano termini di convenienza per l’agenda politica con cui il decisore deve fare i conti. La Fed a settembre avrebbe violato una delle regole di un normale manuale di politica monetaria – ossia che la zero interest rate policy (ZIRP) termina la sua funzione quando il tasso di disoccupazione è del 5,4 per cento – per scongiurare una possibile crisi finanziaria dei paesi emergenti, in caso di rivalutazione del dollaro e dell’aumento dei tassi di interesse sui prestiti in dollari contratti dagli stessi paesi.

La politica economica dovrebbe essere basata sui dati

I due post di Arfaras mi hanno indotto a qualche ragionamento, che provo a esporre.

Sulla tassonomia delle politiche, trovo quasi affascinante che possano esistere quattro fondamenti diversi della politica economica. Questo non potrebbe accadere in alcuna scienza esatta, ma accade evidentemente in economia, che pertanto è più una filosofia, se accettassimo questa definizione, che non una scienza. Quello che a me sembra è che alla fine perfino la sintesi neoclassica finisca per sostenere che il livello dell’attività economica è determinato dalla domanda, il che apre i cancelletti a tutte le politiche fiscali espansive, ma sarebbe forse meglio dire apre i cancelletti delle politiche di spesa e di redistribuzione “would be” espansive.

La mediazione neoclassica, ossia che “il taxi”, la politica espansiva, si prende solo fino a che serve e poi si ritorna a far andare l’economia da sola, mi pare un alibi per le élite politiche e soprattutto non mi pare sufficientemente dimostrato dalla prova empirica. Ecco, a mio avviso, a maggior ragione dopo che il premio Nobel del 2015 per l’economia è stato assegnato a un economista empirico ed applicato, come Angus Deaton, bisognerebbe provare empiricamente i fondamenti delle politiche economiche, prima di convincersene.

Due prove che le politiche fiscali espansive non aumentano il Pil

Siamo convinti che le politiche fiscali espansive accrescano il Pil? Io no, e porto due esempi. Primo: il caso italiano. Non c’è paese d’Europa che non abbia un track record di politiche fiscali più espansive. Io misuro la politica fiscale come somma di tutte le spese, incluse quelle per il welfare state, per la redistribuzione e per gli interessi sul debito pubblico. Così facendo ottengo che la spesa pubblica complessiva, e quindi la pressione fiscale sul Pil, come si vede dalla figura 1, è ininterrottamente cresciuta dal 2007 in avanti. Il Pil avrebbe dovuto avanzare, no? Invece, è diminuito del 10 per cento. L’Italia resta la nazione europea con il record di pressione fiscale e il record di bassa crescita cumulata dal 2000 ad oggi. Sono passati quindici anni dall’inizio della stagnazione, prima o poi impareremo?

Figura 1 - Italia: Pressione fiscale (sinistra, % del Pil) come totale delle uscite/Pil nominale e Pil reale (destra, milioni di euro)

Fonte: elaborazione su dati ISTAT e OCSE

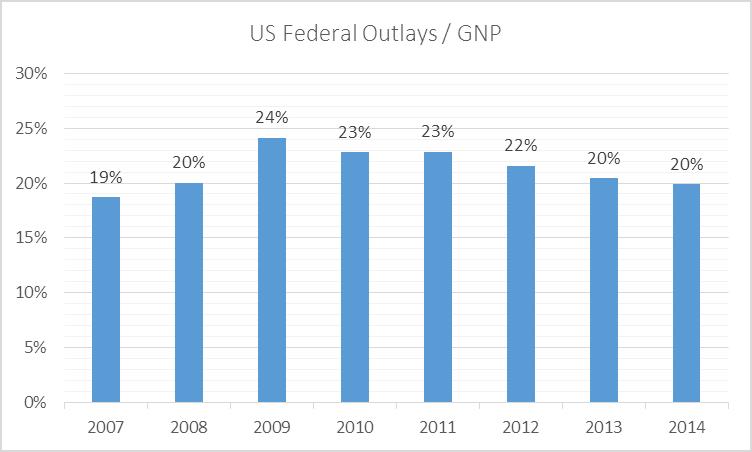

Il secondo esempio è quello americano, spesso riferito come esempio virtuoso di politiche fiscali espansive che hanno riportato l’economia americana sul sentiero della crescita. Non è affatto così, se si proporzionano le uscite federali al PNL nello stesso arco temporale, si ottiene che sono andate diminuendo dal 2009 ad oggi e che adesso sono più o meno allo stesso livello di prima della crisi (Figura 2).

Figura 2 – USA, pressione fiscale in % del PNL

Fonte: elaborazione su dati FRED-Federal Reserve Economic Data

A mio parere non risulta abbastanza provata dai dati la relazione positiva tra spesa pubblica e crescita e che quindi fare convergere verso la piena occupazione le economie sulla base di accelerazioni di spesa pubblica sia da evitare, quando pure realizzata in caso di emergenza. Se continuassimo a guardarci intorno in Europa troveremmo solo un paese in quasi piena occupazione, ossia la Germania. Essa rappresenta un caso di elevata, sia pure minore, pressione fiscale a paragone di quella italiana. Ma se togliessimo alla Germania il suo surplus commerciale, dovremmo assegnarle una quota di circa 2 milioni di disoccupati in più, e con il loro minor reddito prodotto a disposizione la pressione fiscale tedesca salirebbe al livello italiano, e forse la supererebbe. Dunque, la buona condizione dell’economia tedesca è dovuta non alla pressione fiscale, ma è dovuta alla competitività dell’offerta, la cui relazione con la pressione fiscale è quanto meno dubbia, se non addirittura negativa.

Oportet? Necesse.

La mia ultima osservazione riguarda la adattabilità della politica economica all’ambiente, o addirittura la compiacenza della politica monetaria rispetto ai mercati. I mercati finanziari non sono razionali, ossia non prevedono esattamente né in media ciò che avverrà. Dunque, perché ascoltarli? A settembre la Fed ha di fatto prorogato inaspettatamente la ZIRP, compiacendo i mercati che stavano scendendo da agosto. La ZIRP, insieme al quantitative easing (QE), è stata massicciamente utilizzata durante e dopo la recessione del 2009, ma tutti gli effetti non si sono dispiegati completamente. La combinazione di ZIRP e QE ha interessato più del 50 per cento del Pil mondiale e forse ha ridotto in qualche paese il tempo necessario a uscire dalla crisi, ma certamente ha prodotto:

- la maggiore asset bubble che la storia ricordi, sul maggiore mercato finanziario del mondo, ossia quello delle obbligazioni governative, e che la storia deve ancora risolvere;

- una più che probabile asset bubble sul mercato azionario, già scoppiata in Cina, da risolvere altrove;

- un aumento del debito pubblico in più di metà del pianeta, a volte accompagnato da un miglioramento dell’economia, a volte no; ha messo il Giappone, di fatto, in stato pre-fallimentare. Con un debito del 230 per cento del Pil, il Giappone, ossia la seconda economia della terra, potrebbe trovarsi con i mercati finanziari chiusi da un momento all’altro se dovesse andare in rosso commerciale (cosa che è già accaduto, per esempio dopo lo Tzunami);

- la maggiore redistribuzione di ricchezza in pochi anni dalle classi produttive ai rentier.

Il futuro delle democrazie dipende da saper prendere decisioni virtuose

In conclusione, a me pare che la politica economica nella sua deriva di compiacere il “hic et nunc”, che Arfaras illustra e che rappresenta lo stato di fatto, manchi della spina dorsale che una teoria, ben provata, dovrebbe darle. La ricerca di “ottimi locali” non mi convince né dal punto di vista delle basi, né dal punto di vista dei risultati e, quanto a questi ultimi, i risultati temporanei non dovrebbero essere preferiti a quelli di lungo termine, i quali sono stati sottovalutati adesso come furono trascurati negli anni ottanta gli esiti prevedibili della spesa pensionistica fuori controllo.

Gli uomini vivono sul pianeta da 300 mila anni, quindi dovrebbero sapere di essere degli abitanti permanenti caratterizzati da generazioni che si succedono. Il conto della ZIRP e del QE graverà sulle prossime generazioni. Il tema degli incentivi dei decisori a prendere decisioni virtuose è pertanto uno dei più aperti, per migliorare il funzionamento delle democrazie.

© Riproduzione riservata