Da qualche tempo i mercati delle azioni sono stabili o in flessione. Le incertezze che circondano il reddito variabile hanno spinto gli investitori verso il reddito fisso, che registra dei rendimenti nulli o negativi. Le cause che emergono alla superficie sono da cercarsi nello scontro sul commercio internazionale, scontro che potrebbe frenare la crescita economica e quindi i prezzi delle azioni. Le azioni sono evitate (al margine), mentre si cerca una protezione (al margine) nelle obbligazioni. Le cause profonde di questo andamento sono da cercarsi nell’esaurimento del ciclo favorevole agli utili in un mondo meno irenico, quello dove emergono le Autocrazie e i Populismi.

L’argomento sollevato è complesso e controverso. Messo in breve, suona così. I prezzi delle azioni scontano il “migliore dei mondi possibili”, e quindi vanno in tensione appena sorgono dei dubbi. Dubbi che potrebbero portare ad una loro caduta e quindi a delle perdite significative. I prezzi delle obbligazioni, al contrario, scontano il “peggiore dei mondi possibili”, ma incorporano delle aspettative di minori perdite potenziali rispetto alle azioni. Altrimenti detto, si pensa che i rendimenti nulli o negativi delle obbligazioni non possano diventare “troppo” nulli o negativi, e quindi, alla fine, che i prezzi del reddito fisso sono in un intorno dell’equilibrio. Il risultato di questa combinazione è che i prezzi delle azioni non cadono anche se potrebbero, mentre quelli delle obbligazioni sono stabili nonostante i rendimenti, perché agiscono come una polizza che stabilizza la ricchezza. Siamo in un mondo di Drôle de guerre (vedi l'icona).

Per circostanziare l'affermazione di un ciclo meno favorevole degli utili in mondo meno irenico:

1 - La guerra commerciale - di Giorgio Arfaras

Il mondo di oggi - o meglio il PIL di oggi - è diverso da quello di ieri. Quest’ultimo importava materie prime, e le combinava con il lavoro e il capitale nei propri prodotti, di cui una parte era consumata all’interno a un’altra esportata, con la parte esportata che finanziava la parte importata. Il mondo di oggi - o meglio il PIL di oggi - a differenza di quello di ieri, è “integrato verticalmente”. Per chiarire un esempio.

Si abbiano tre Paesi: A coltiva il cotone (l’Egitto?), B produce i tessuti di cotone (il Bangladesh?) e C li assembla in alta sartoria (l’Italia?). Senza i dazi nel commercio fra A, B, e C si avrebbe una certa struttura dei prezzi, ossia i prezzi sarebbero eguali solo al costo di produzione e di trasporto. Con i dazi si avrebbe un dazio sulle esportazioni di A verso B, e di B verso C, nonché di A e B sui prodotti di C. Si avrebbero così dei prezzi maggiori, perché ai costi di produzione e trasporto si dovrebbe aggiungere il dazio. La vicenda è ancora più complessa. Il prodotto di B - il cotone lavorato - costa più di quello di A - il cotone come tale - e il prodotto di C costa ancora di più perché ai dazi precedenti va aggiunto l’ultimo dazio, quello sulla sartoria. Poiché il valore aggiunto aumenta ad ogni passaggio - dal cotone come tale, ai tessuti di cotone che inglobano il cotone, al prodotto i sartoria finito che ingloba i cotone e la sua lavorazione come tessuto - un dazio del 10% sul bene commerciato aumenta in misura crescente il prezzo finale del bene. Si arguisce così che il prezzo cresce tanto più quanto maggiore è il dazio.

Abbiamo fin qui immaginato prima un mondo senza dazi e poi uno con dazi modesti. Si comprende la pericolosità della guerra commerciale in corso se, al contrario, si immaginano dei dazi crescenti in una economia “integrata verticalmente”. Più i dazi salgono più l’economia dei Paesi è integrata più i prezzi finali salgono.

Infine, va ricordato che un Paese può essere sia A, sia B, sia C. Per esempio gli Stati Uniti sono A nella produzione di beni agricoli, B nella produzione di beni intermedi, ossia di beni che entrano nella produzione di altri beni, C nella produzione di alta tecnologia. L’Italia è A nella produzione delle arance, quelle tanto desiderate dai cinesi ai tempi della “Via della seta”, B nella distillazione del petrolio, A nella produzione di auto di lusso. Quel che sta succedendo è che i dazi statunitensi sono imposti o minacciati soprattutto sui beni intermedi, come l’acciaio, che è una componente della produzione di motociclette. Si impongono così dei dazi non sui prodotti in concorrenza, come le motociclette giapponesi, ciò che punirebbe i consumatori, ma su quelli che servono la produzione finale di un bene che è offerto in concorrenza, ciò che ciò punisce i produttori.

In conclusione, si può capire perché la guerra delle tariffe possa non piacere ai mercati delle azioni. Non si capisce, infatti, quale sia il senso del tutto, intanto che non si riescono ad immaginare gli “effetti collaterali” dello scontro. Con gli esempi fatti la vicenda delle tariffe forse si capisce meglio, ma resta comunque inevaso il quesito di fondo. Perché e da dove sorge questo desiderio di protezione attraverso la tariffe?

La globalizzazione sta frenando per l'agire di due forze, una legata alla meccanica economica, l'altra alla reazione dei settori colpiti. La globalizzazione ha una prima “barriera assorbente” che sorge dalla meccanica stessa degli scambi. Man mano che gli scambi di servizi diventano più numerosi la crescita della globalizzazione rallenta. Posso, infatti, comprare un'auto prodotta in Asia, ma non prendo l'aereo per andare sempre in Asia a mangiare la pizza. Una seconda “barriera assorbente” sorge dalla meccanica stessa degli scambi da intendere come rivolta di chi perde o teme di perdere il proprio lavoro.

Il primo vantaggio del libero commercio è la specializzazione, Il secondo vantaggio del libero commercio sono i mercati allargati e di conseguenza le economie che crescono di dimensione. Se gli occupati delle imprese e dei settori eliminati dalla concorrenza non trovano una nuova occupazione in un tempo ragionevole, possono trovarsi in grave difficoltà. E' il caso degli occupati poco specializzati dei settori a bassa tecnologia, quando arrivano le merci da un Paese che ha un vantaggio competitivo sul versante del costo del lavoro. Nei modelli economici dagli anni Quaranta fino agli anni Ottanta si assumeva che i dismessi dei settori meno competitivi sarebbero passati ai settori più competitivi in poco tempo e senza particolari frizioni. Quest'assunzione aveva funzionato fra i Paesi sviluppati aperti al libero commercio per i primi decenni del Secondo dopoguerra. Poi è arrivata l'Asia. I vantaggi che i consumatori ottengono grazie ai beni che costano meno, e i vantaggi che le imprese dinamiche ottengono dalla messa in mobilità dei lavoratori delle imprese meno dinamiche, non compensano gli svantaggi che sorgono per le imprese e per gli occupati che subiscono la concorrenza asiatica.

Una delle ragioni è la diffusione delle imprese. Questa non è omogenea su tutto il territorio, ma è concentrata in alcune aree geografiche. Se un'area è molto specializzata e va in crisi, ecco che nella stessa area è difficile trovare lavoro presso le imprese che svolgono un lavoro diverso, perché non ve ne sono e/o ve ne sono ma non a sufficienza. Accade poi che il voto “di protesta contro le élite” si concentri in queste aree.

Per circostanziare l'affermazione intorno all'integrazione verticale e alla scontro sulle tariffe

https://voxeu.org/article/trade-wars-global-value-chain-era

2 - Il ciclo degli utili - di Giorgio Arfaras

E' da molto tempo che si dibatte sul minor dinamismo delle economie e sulla concentrazione dei settori in poche imprese, con le imprese maggiori che hanno dei margini di profitto molto elevati. A questo dibattito, che coinvolge soprattutto gli Stati Uniti, si aggiunge quello, sempre statunitense, sull'incremento dei profitti legato alla minor tassazione, e alla crescita degli utili per azione legati alla riduzione, tramite i buy back, del numero di azioni in circolazione. Nonostante questo i mercati delle azioni, almeno negli Stati Uniti, non mostrano segni di inversione. Questa fiducia diffusa forse è mal riposta.

La gran crescita della borsa statunitense trova, infatti, una spiegazione nell'esplosione dei prezzi dei titoli tecnologici insieme al loro peso negli indici, piuttosto che nell'andamento delle imprese nel loro complesso. Per avere una idea dell'importanza delle imprese tecnologiche nel trascinare la borsa, anzi “le” borse, si fissi a 100 il valore degli indici al 1° gennaio 2015. Da allora il NYSE è cresciuto del 17%, lo S&P500 il 37%, il Dow Jones il 47%, il Nasdaq Composite il 60% e il Nasdaq 100 il 70%. Insomma, più gli indici danno peso alla tecnologia più l'economia statunitense appare “pimpante”. Esempio contrario, fatto pari a 100 il livello degli utili lordi e netti di tutte le imprese statunitensi alla fine del 2007, quindi prima della crisi, si ha oggi un livello di 100 e di 140. Insomma, gli utili lordi o “operativi” non sono cresciuti, mentre sono cresciuti gli utili “netti”, quelli che tengono conto degli oneri da interessi e delle imposte, due voci che sono state compresse.

Si ha sulla borsa statunitense – ma in posizione minoritaria - chi sostiene che così non potrà andare avanti, perché l'economia ha un andamento ciclico, andamento che fino ad oggi ha favorito i profitti, ma che inizierà prima o poi a favorire i salari, se con la crescita il mercato del lavoro diventa teso. Queste argomentazioni circolano da tempo, ma non hanno spinto verso una maggior prudenza. O meglio, la prudenza è emersa improvvisa quando nel 2018 è sorto il sospetto che le banche centrali potessero alzare i tassi, ed è improvvisamente evaporata quando nel 2019 è sorto l'auspicio che le banche centrali potessero abbassare i tassi.

Un altro Paese dove il ciclo favorevole ai profitti potrebbe girare nel suo opposto è la Germania. Qui la presenza del capitalismo famigliare è, a differenza degli Stati Uniti, molto significativa. Questa caratteristica mostra i propri effetti nella distribuzione della ricchezza. Ossia, se la ricchezza sale, ecco che questa finisce per concentrarsi laddove essa è posseduta.

La bilancia dei pagamenti germanica è balzata da un surplus pari al due per cento del PIL di trenta anni fa all'otto per cento. Un salto enorme, che ha origine in gran parte nel commercio con i Paesi fuori dall'Unione Europea. Un balzo che è stato ottenuto grazie all'elevata competitività delle merci tedesche, che sono molto esportate anche perché poco consumate all'interno. Un'esplosione delle esportazioni unita alla stagnazione dei salari ha finito per incrementare la quota della ricchezza dell'uno per cento delle famiglie più ricche oltre il venti per cento di tutta la ricchezza.

Negli Stati Uniti l'uno per cento più ricco possiede il quaranta per cento della ricchezza, in Italia il dieci.

Per circostanziare le affermazioni sulle azioni statunitense e tedesche e sulle aspettative sui tassi:

https://www.economist.com/leaders/2016/05/05/dealing-with-murky-moguls

https://www.economist.com/special-report/2018/11/15/dynamism-has-declined-across-western-economies

3 - Approfondimento: le previsioni sugli utili 2019-2020 - di Stefano Puppini

Le possibilità di sofisticazione dei portafogli con prodotti alternativi come i fondi di private equity, gli hedge fund e altre tipologie di attività più o meno liquide sono sempre più ricercate per ovviare la carenza di rendimenti nel mondo delle obbligazioni. Questa ricerca di prodotti sofisticati si basa sull’idea che la classica alternativa alle obbligazioni, le azioni, non siano in grado, per la rischiosità implicita accentuata dalla situazione contingente di conflittualità tra le due grandi potenze, di reggere le valutazioni attuali e quindi di essere destinate a subire un ridimensionamento.

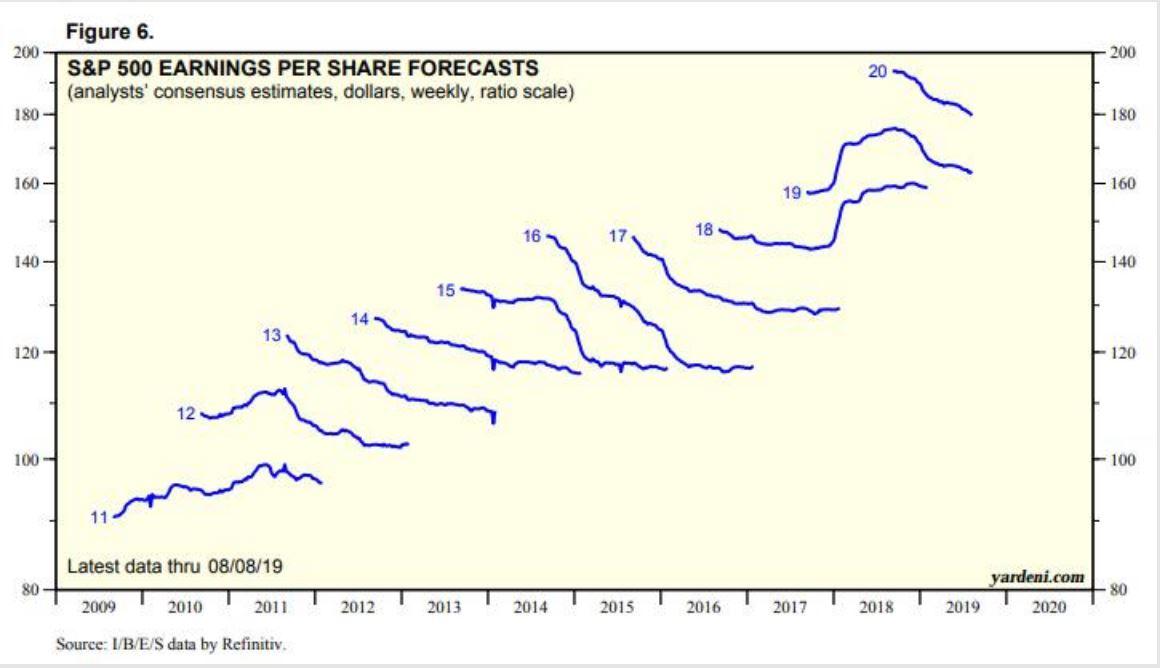

Effettivamente a fine dell’anno scorso la caduta delle azioni ricordò l’esistenza di questo rischio e la correzione fu netta. Le ragioni della discesa furono confermate dalla debolezza dei ricavi e degli utili delle società quotate del primo e secondo trimestre, debolezza ancora presente nelle stime del terzo trimestre del 2019. Diversa la visione delle stime per il quarto trimestre e per l’anno prossimo, dove sia per le società americane che europee le attese sono di una crescita superiore al 10% degli utili. Essendo le stime un dato aggregato delle valutazioni di qualche migliaio di analisti, che formano il cosiddetto ’consensus’ e riferite alle millecento maggiori società quotate, il dato dovrebbe avere caratteristiche particolarmente oggettive. Effettivamente è proprio così, e non potrebbe essere diversamente a meno di una visione complottista della finanza, ma è anche vero che il comportamento della pur nutritissima e variegata schiera di analisti finanziari che alimentano le banche dati con le loro valutazioni tende ad avere andamenti ripetitivi le cui ragioni risiedono probabilmente nel modus operandi di chi fa previsioni.

Gli analisti hanno seguito questo comportamento (vedi grafico): partono sempre alti, con un atteggiamento quasi propiziatorio, stimando tassi di crescita degli utili decisamente superiori all’anno precedente che vengono quasi sistematicamente rivisti al ribasso nel corso dell’anno. Poche le eccezioni, come il 2018 per effetto dell’alleggerimento fiscale dell’amministrazione americana, che sembrano confermare la regola. Il periodo peggiore è stato il triennio 2014-2016 quando le previsioni degli utili per azione di fine periodo dell’indice S&P500 rimasero identici nonostante le solite partenze in decisa crescita. Se si aggiunge che i giudizi negativi (sell) sono da sempre una sparuta minoranza rispetto ai giudizi neutrali o positivi (buy) si può concludere che il mondo degli analisti sia strutturalmente ottimista, e non potrebbe essere diversamente.

© Riproduzione riservata