Uno spettro si aggira per il Mondo, lo spettro dei tassi e dei rendimenti bassi. Negli Stati Uniti, in Europa ( = Euro area e Gran Bretagna) e in Giappone il tasso d'interesse – inteso come il tasso di sconto della Banca Centrale – e i rendimenti – da intendersi come cedola su prezzo dei titoli del Tesoro a lungo termine - non danno segnali di voler salire.

1- L'enorme crescita dei debiti pubblici

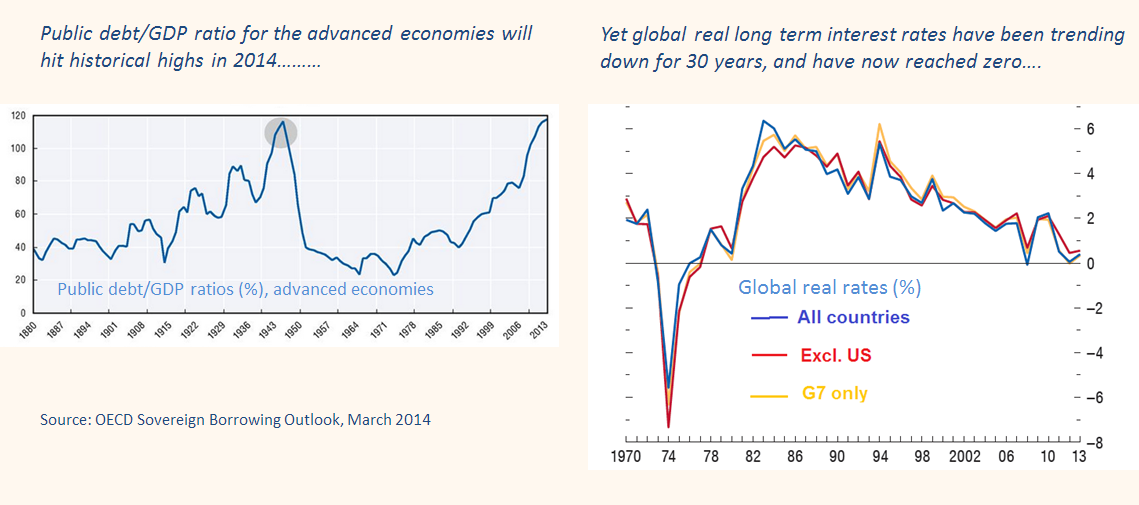

Intanto perché tanta meraviglia per i rendimenti così bassi? A partire dai minimi del rapporto fra debito pubblico e PIL della metà degli anni Settanta – un 20% come media dei Pesi sviluppati – si è arrivati nel 2014 al 120% - esattamente il rapporto che si aveva alla fine della Seconda Guerra mondiale. Il debito di oggi non è un debito di guerra – ciò che è ovvio – ed ha altre origini – essenzialmente legate al finanziamento dello “Stato Sociale”. Una crescita di questo tenore avrebbe dovuto alzare il rendimento richiesto per sottoscrivere il debito pubblico. Invece, i rendimenti sono sempre scesi, se togliamo l'”illusione monetaria”, ossia se depuriamo i tassi nominali dall'inflazione.

La meraviglia dipende da un ragionamento che - a posteriori – si è rivelato meccanico. Un'attività finanziaria è domandata in misura crescente solo se “acquista spazio” a danno delle altre. Ciò che avviene a prezzi decrescenti. Mangerò meno mele e più pere se il prezzo delle pere scende relativamente a quello delle mele. Nel caso delle obbligazioni sono i prezzi decrescenti, data la cedola che è fissa, che generano i rendimenti crescenti necessari per attrarre gli investitori.

Qui si scatena la ricerca delle ragioni per cui un ammontare sempre maggiore di un'attività finanziaria – il debito pubblico – è avvenuta a prezzi crescenti – ossia a rendimenti (reali) decrescenti.

Si hanno allo stato tre spiegazioni maggiori: 1) gli investimenti di oggi costano meno – un sistema informatico costa meno di una acciaieria – perciò c'è meno domanda per investimenti, e la minor domanda finisce in quello pubblico, contribuendo ad abbassare i tassi sul debito di quest'ultimo; 2) i Paesi emergenti risparmiano più di quanto investano con la differenza che finisce nei Paesi avanzati, con ciò contribuendo a tener schiacciati i tassi sul loro debito pubblico; 3) dopo due importanti crack delle azioni - come quello del 2000 e quello del 2009 – si preferiscono le obbligazioni, che non hanno mai (o non ancora) prodotto delle perdite.

Ecco il testo completo che discute i punti: http://www.imf.org/external/pubs/ft/weo/2014/01/pdf/text.pdf

2- I rendimenti si rialzano ma restano bassi

Tutto questo riguarda il passato. L'enigma è: come mai a fronte dell'enorme crescita del debito pubblico i rendimenti, invece di salire, sono scesi? Al di là delle risposte che ci siamo dati nel capoverso precedente, questo andamento riguarda il passato. Che cosa mai possiamo aspettarci in futuro? (La discussione è essenziale per gli investimenti. Infatti, il rendimento del debito pubblico è l'architrave dei mercati finanziari. Determina per conto suo un reddito ed è il fattore di sconto degli altri – il valore attuale dei dividendi azionari e valore attuale degli affitti, ossia prezzo delle azioni e delle abitazioni).

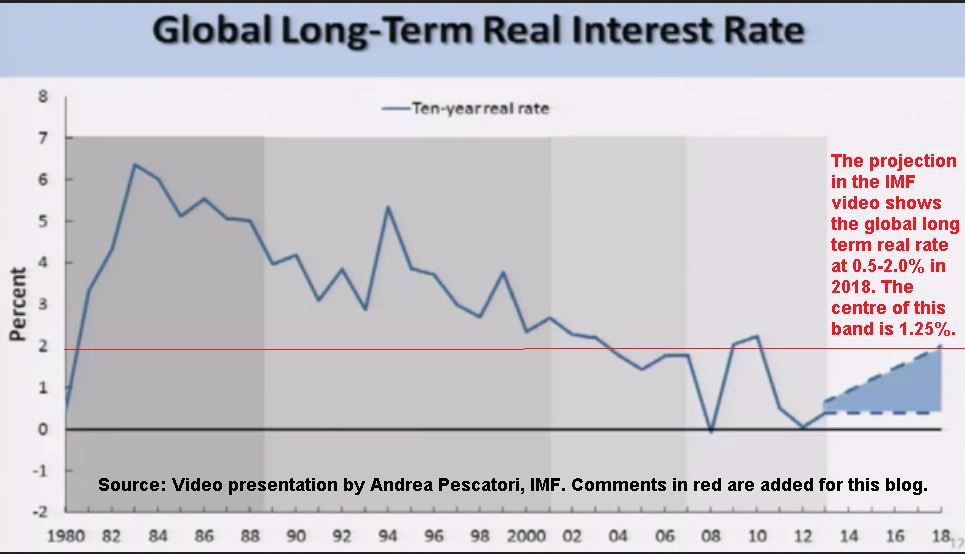

I rendimenti a lungo termine (sempre reali, ossia senza inflazione) dovrebbero – secondo il Fondo Monetario Internazionale - salire dal livello corrente, che è intorno allo zero, fino a un massimo del 2% ed un minimo dello 0,5% intorno al 2018, ossia i rendimenti reali decennali - come media della previsione - dovrebbero tendere al 1,25%.

La ragione dell'ascesa (modesta) dei rendimenti (reali) è il frutto di 1) un minor tasso di risparmio dei Paesi emergenti, 2) unito alla fine delle politiche monetarie ultra espansive nei Paesi emersi, e 3) di una leggera ripresa degli investimenti, che domandano risparmio, e dunque ne alzano il prezzo. Il maggior tasso d'interesse pagato dai privati per poter finanziare un volume maggiore di investimenti in macchinari e impianti, spinge (modestamente) in su il rendimento dei titoli del Tesoro.

Se il rendimento reale medio è – secondo i conti del Fondo Monetario - pari al 1,25%, e se aggiungiamo a questo l'inflazione obiettivo dei Paesi sviluppati, che è del 2%, ecco che abbiamo un rendimento decennale nominale fra il 3% e il 3,5%.

Ciò che è un ottima notizia per i Paesi indebitati – ossia in misura diversa tutti – ma è una buona notizia soprattutto per chi deve aggiustare di più il proprio bilancio pubblico – come l'Italia.

La cattiva notizia è il modesto rendimento che i risparmiatori avranno nei prossimi anni. Se così stanno le cose, partirà la corsa a cercare delle attività più redditizie da aggiungere nei portafogli. Già ma quali? Le borse non sono, infatti, a buon mercato.

Sul punto delle azioni si veda: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/3781-del-salire-e-del-rimanere-sospesi.html

3- I Tedeschi cambiano opinione

Mentre si discuteva di queste cose e si disegnavano i grafici, ecco che - inaspettatamente - i Tedeschi hanno dichiarato che nulla veramente osta alle politiche di Quantitative Easing (QE) all'americana. Si sapeva che non apprezzavano questa politica monetaria “non ortodossa”, in opera da tempo negli Stati Uniti, quella che acquista le obbligazioni pubbliche e private.

Gli acquisti della Banca Centrale schiacciano, infatti, i rendimenti delle obbligazioni e perciò riducono il costo del finanziamento sia del del Tesoro sia dei privati. Si hanno così dei rendimenti “artificiali”, inferiori a quelli che si sarebbero avuti in assenza di intervento della mano pubblica. Per qualche tempo, fino a quando l'economia non si riprende. Se si comprime artificialmente il rendimento delle obbligazioni del Tesoro, si occulta il costo delle politiche di bilancio “allegre”. Ai tedeschi non piaceva che non emergessero i costi politici di queste ultime: se sei allegro lo si deve sapere e lo devi pagare. Per i tedeschi l'intervento sul debito pubblico della Banca Centrale incentiva i comportamenti detti di “azzardo morale”: mi comporto dissennatamente perché conto che qualcuno alla fine mi salvi pagando. Laddove chi alla fine doveva pagare era la Germania.

Non che nell'Euro area non ci siano state delle politiche di QE. Sono state, infatti, comprate le obbligazioni dei Tesori, sia attraverso gli acquisti subordinati alle riforme che i Paesi hanno dovuto varare per essere aiutati, sia attraverso le linee di credito che la Banca Centrale ha acceso per finanziare le banche di credito ordinario che hanno comprato i titoli del Tesoro del Paese d'origine. Perciò un QE nell'Euro area c'è stato, ma, a differenza degli Stati Uniti, non si è avuto un acquisto continuo e non legato a eventi specificati, e, aspetto piuttosto rilevante, non sono state toccate le obbligazioni private.

Stavolta invece il progetto include anche le obbligazioni private, e i tedeschi incredibilmente non paiono avere nulla in contrario. Questa improvvisa svolta “all'americana” ha una ragione esterna all'euro area ed una interna: l'impatto del rialzo dei rendimenti che dagli Stati Uniti potrebbe arrivare in Europa e lo stato malfermo dei bilanci delle banche tedesche.

Negli Stati Uniti le politiche di QE prima o poi termineranno – la strada è stata intrapresa con la riduzione degli acquisti mensili, il cosiddetto Tapering. Si dovrebbe perciò avere – per il venir meno della domanda pubblica - un rialzo dei rendimenti delle obbligazioni del Tesoro e di quelle private. Alzandosi i rendimenti negli Stati Uniti, si dovrebbero alzare anche quelli dell'Euro area. E qui sorge un problema con i Paesi detti “mal messi”: la Spagna e l'Italia – per parlar dei maggiori – cui si potrebbe aggiungere la Francia, finirebbero col pagare di più il loro gran debito pubblico, che, andando alle aste, verrebbe sottoscritto con rendimenti maggiori, proprio nel momento in cui si cerca di riprendere il sentiero della crescita. L'intervento della BCE con un QE all'americana potrebbe perciò aiutare.

Il nuovo QE dell'Euro area di cui si parla coinvolgerebbe anche le obbligazioni private. In questo modo si potrebbe aiutare a creare una domanda di obbligazioni con in pancia – invece dei mutui ipotecari come avvenuto negli Stati Uniti – i crediti dubbi delle banche. Con la fine dell'Asset Quality Review dei bilanci bancari si dovrebbe scoprire – verso la fine dell'anno - che le banche tedesche non così “ben messe” come si crede. Se non sono ben messe, ecco che ha senso che esse “scarichino” i cattivi crediti in veicoli dedicati acquistati anche dalla BCE. La stessa operazione la potrebbero fare anche le banche italiane. Si avrebbero così degli attivi bancari più “leggeri” in grado di riaprire il rubinetto del credito.

La “conversione” tedesca favorisce l'Italia, sia per la presenza di una paracadute della BCE sul nostro debito pubblico, sia per la possibilità di alleggerire le nostre banche dai cattivi crediti.

Il terzo paragrafo è la sintesi di tre lavori: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/3810-il-qe-dell-euro-area.html, “Che cosa c'è dietro la svolta pragmatica di Berlino sulla BCE?” Il Foglio 8-4-14, e http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/ricerche/1456-long-term-refinancing-operations-ii.html

4- Vie d'uscita

La discesa dei rendimenti si è avuta ben prima che il Quantitative Easing prendesse piede. Quest'ultimo ha contribuito a tenere i rendimenti schiacciati negli ultimi tempi, ma non è causa prima della discesa trentennale dei rendimenti. Il Quantitative Easing statunitense potrebbe terminare, ma potremmo tosto trovarci in un Quantitative Easing all'americana nell'euro-area. I rendimenti sono scesi negli ultimi trentanni per ragioni indipendenti dalle politiche monetarie ultra espansive, che sono, infatti, arrivate negli ultimi cinque anni. Queste ultime, infine, li hanno mantenuti molto bassi in un periodo molto particolare – quello della “grande recessione”. La succitata previsione del Fondo Monetario è che i rendimenti saliranno, pur mantenendosi bassi in termini reali in rapporto alla media storica.

Ecco una spiegazione della persistenza dei rendimenti bassi: 1) si è avuta una accumulazione eccessiva del debito per cui si risparmia di più per ridurlo, 2) con una popolazione che invecchia e che tende quindi a risparmiare, 3) intanto che la concentrazione crescente dei redditi verso le fasce alte alimenta il risparmio (i “ricchi”, a differenza dei “poveri”, risparmiano). Si finisce così per risparmiare “troppo” rispetto agli investimenti che non sono da tempo “troppi”. L'eccesso di risparmio mantiene i rendimenti bassi, in un'economia che cresce poco – laddove gli investimenti non sono fatti nonostante il basso costo del denaro.

La spiegazione esposta è affascinante, ma la soluzione sarebbe allora quella di una politica fiscale espansiva – che faccia gli investimenti che i privati non fanno - combinata con un tasso di inflazione alto – che spinga i consumi (se so che i prezzi salgono, compro oggi e non domani). Una linea di pensiero – nel solco dell'interventismo “keynesiano” - che è il contrario di quanto Occidente è condiviso da decenni, e che è pure il contrario a quanto avviene da molto tempo. Il Giappone con la Abe-nomics da più di un anno sta seguendo questa strada.

Il capoverso è la sintesi di: http://www.econ.brown.edu/fac/Gauti_Eggertsson/papers/Eggertsson_Mehrotra.pdf

La conclusione sembra allora quella di una persistenza di rendimenti reali compressi, intorno al 1,25% nella media dei Paesi emersi. Questi rendimenti si mantengono, nonostante i debiti pubblici dei Paesi emersi siano superiori al 100% del PIL, mentre non mostrano segni di discesa. Dei rendimenti così bassi potrebbero spingere verso l'investimento in azioni, ma queste ultime, e segnatamente quelle statunitensi, sono care.

Torniamo all'apologo dell'asino di Buridano, che abbiamo richiamato negli ultimi tempi: l'apologo narra come un asino, posto tra due cumuli di fieno perfettamente uguali e alla stessa distanza, non sappia scegliere quale iniziare a mangiare, così da morire di fame nell'incertezza. I cumuli di fieno sono le obbligazioni che rendono poco e le azioni che sono care. Queste ultime possono oggi ancora rendere, ma domani, proprio perché care, possono cadere.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata