Nell'ultima asset allocation – quella di gennaio - abbiamo sostento che due attività finanziarie maggiori – il debito pubblico statunitense come misurato dal rendimento dei titoli decennali (1) e la borsa statunitense come misurata dallo Standard & Poor's (2) – sono in “bolla”, ossia hanno dei prezzi lontani dai loro fondamentali. Se entrambe le attività sono in bolla, segue che, se gli investimenti escono da una delle due attività per andare nell'altra (3), una bolla si sgonfia, mentre l'altra si gonfia. Il mercato finanziario oggi è come l'asino nell'apologo di Buridano. L'apologo narra come un asino, posto tra due cumuli di fieno perfettamente uguali e alla stessa distanza, non sappia scegliere quale iniziare a mangiare, così da morire di fame nell'incertezza. Non abbiamo cambiato opinione e quindi, nella sostanza, riproponiamo la stessa analisi.

Durante la bolla della tecnologia del 1995-2000, le azioni erano, appunto, in bolla, mentre le obbligazioni sovrane non lo erano. Durante la bolla immobiliare del 2001-2007, le obbligazioni con in pancia i mutui ipotecari erano in bolla, mentre le obbligazioni sovrane non lo erano. Perciò, se uno voleva uscire dall'investimento rischioso (le azioni tecnologiche, i mutui ipotecari) poteva farlo comprando semplicemente le obbligazioni sovrane che avevano un prezzo (un rendimento) ragionevole.

Come mai in passato le obbligazioni sovrane – quelle emesse dal Tesoro – non erano in bolla – e dunque erano un “porto sicuro” -mentre adesso lo sono?

Una spiegazione potrebbe essere la politica monetaria ultra espansiva, soprattutto quella legata agli acquisti di obbligazioni da parte della banca centrale – il famigerato Quantitative Easing. L'acquisto di debito pubblico da parte della banca centrale per un ammontare di 40 miliardi di dollari al mese cumula un montante di quasi cinquecento miliardi di dollari. Il deficit pubblico tende al 5% del PIL, che ammonta a 16 mila miliardi di dollari. Ergo il deficit pubblico da finanziare con l'emissione di obbligazioni ammonta a 800 miliardi di dollari. La banca centrale ne compra 500 e perciò il debito da collocare presso il pubblico ammonta a 300 miliardi di dollari. Di questi 300 poi una parte non modesta è acquistata dalle banche centrali asiatiche. I fondi privati che sarebbero andati a comprare le obbligazioni sovrane, una volta liberi, si sono mossi verso altri lidi, ossia verso le azioni e le obbligazioni private. Da qui l'ascesa delle azioni e delle obbligazioni. Il costo del capitale è perciò sceso – e questo era uno degli obiettivi della politica monetaria ultra espansiva -, ma gli investimenti “reali” non sono ripartiti.

E qui siamo. Abbiamo due bolle. Il mercato finanziario è “imbambolato”. Non è stata ancora intrapresa una direzione. Volendo ridurre all'essenziale il punto, potremmo affermare che, se la direzione fosse quella di vendere le obbligazioni e comprare le azioni, queste diventerebbero ancora più care, e dunque si preparerebbe il terreno per una correzione futura. Potremmo anche affermare che, se la direzione fosse quella di vendere le azioni e comprare le obbligazioni, queste diventerebbero ancora più care, e dunque si preparerebbe il terreno per una correzione futura.

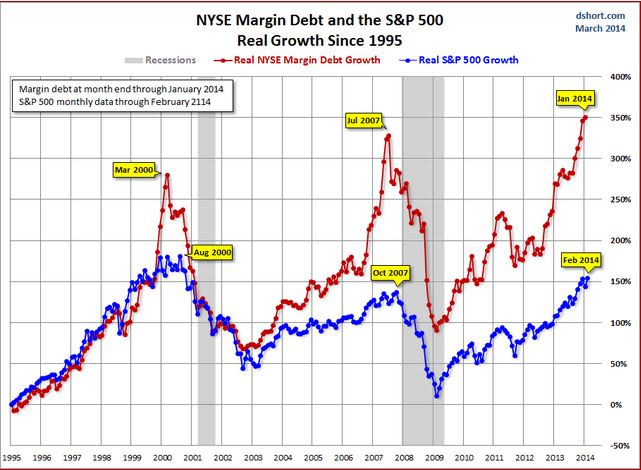

Il mercato azionario statunitense è salito anche grazie agli acquisti di azioni fatti a credito (il cosiddetto margin debt). Siamo ai livelli massimi sia in rapporto al 2000 sia in rapporto al 2007. Questo significa che, nel caso in cui le azioni iniziassero a scendere, avremmo una forte corrente di vendite da parte di chi non vuole ripristinare i “margini di copertura” del credito. Ciò che porterebbe ad un ulteriore caduta dei corsi. In questo caso, scatterebbero anche le “vendite allo scoperto”, che forzerebbero ulteriormente la caduta. Da notare che la vicenda dell'Ucraina può contribuire ad alimentare il clima di incertezza, ma il punto dei mercati è la presenza di due bolle.

Abbiamo preferito mettere a fuoco con poche parole l'Asset Allocation. Per l'euro area e per il Giappone, non avendo idee nuove, rimandiamo all'ultima Asset Allocation dello scorso anno: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/3680-asset-allocation-il-2014.html

(1) La bolla delle obbligazioni: Il rendimento del debito pubblico statunitense a dieci anni è intorno al 2,5%. Questo avviene mentre il debito pubblico è arrivato al 100% del PIL. E avviene senza che si sappia come sarà ridotto il deficit - se attraverso i tagli di spesa, oppure con maggiori imposte - che continua ad essere cospicuo e che perciò alimenta il debito. Il rendimento delle obbligazioni a lungo termine degli Stati Uniti è nella media storica intorno al 5,5%. Se il livello corrente è intorno al 2,5%, allora un ritorno alla media storica implica una caduta del prezzo delle obbligazioni del 30%. Chi compra le obbligazioni a lungo termine statunitensi ottiene un rendimento del 2,5%, mentre corre un rischio di perdita in conto capitale del 30%. (2) La bolla delle azioni: Il livello delle quotazioni della borsa statunitense. E’ alto, troppo alto, e, se troppo alto, quanto è alto? La nostra opinione è che siamo al livello dal quale la borsa è negli ultimi quaranta anni sempre scesa: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/3626-metrica-dei-crash.html. Black Rock (BR) – il maggior investitore al mondo - ha un’idea simile, anche se espressa in forma prudente. Una premessa tecnica. BR calcola un indice che mette in relazione la distanza fra obblighi delle imprese e fondamentali delle imprese ( = capitalizzazione di borsa più i debiti in essere sul margine lordo = EV/EBITDA) con l’indice che misura la volatilità attesa delle azioni (il VIX). Ossia, BR mette in relazione la distanza fra obblighi delle imprese quotate verso gli azionisti e i creditori (qui si misura la leva finanziaria) con la loro capacità di generare reddito (maggiore la distanza, maggiore il rischio) con le aspettative. Se il VIX è basso, ossia se il mercato si attende che la volatilità sarà bassa, ecco che si ha la famigerata “compiacenza”, ovvero il modesto timore che i prezzi possano in futuro “ballare”. Perciò: maggiore è la distanza fra la capitalizzazione e il debito delle imprese rispetto al loro reddito e maggiore è la compiacenza (minore il VIX), maggiore è il rischio che le cose possano rigirarsi verso il basso, in presenza di un evento nuovo ( = non scontato dai prezzi correnti). Fatta la premessa tecnica ecco i numeri. Oggi siamo al livello del 2000, ma sotto il livello del 2006, mentre siamo sopra il livello degli ultimi medio venti anni. Siamo a un livello molto alto, anche se non altissimo, come nel 2006: http://www.zerohedge.com/sites/default/files/images/user3303/imageroot/2013/12/20131210_black1.jpg88 (3) Sui flussi dalle obbligazioni alle azioni: http://www.centroeinaudi.it/lettera-economica/articoli-lettera-economica/asset-allocation/3721-grandi-mutamenti-che-non-si-palesano.html (4) Sui “margin call” http://advisorperspectives.com/dshort/updates/NYSE-Margin-Debt-and-the-SPX.php

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata