Ricordiamo che il mercato delle azioni è poco rischioso quando i tassi e i rendimenti sono così alti che non possono che scendere, e gli utili sono così bassi che non possono che salire. Allo stato queste condizioni sono assenti. I tassi e i rendimenti sono pressoché nulli, gli utili sono elevati rispetto alla media. Per sottolineare la fragilità del sistema finanziario nel caso di un rialzo dei tassi e dei rendimenti trovate poi un'analisi sulle grandi e sulle piccole imprese statunitensi quotate.

Per formalizzare la fragilità - di G. Arfaras

Perciò i mercati delle azioni diventano tosto vulnerabili, se si teme una recessione per quanto lieve, se si teme per il commercio internazionale, se si teme che la situazione politica si stia deteriorando. Basta un’occasione maggiore - un casus belli che sia convincente agli occhi degli operatori e dei loro clienti - perché gli investitori professionali riducano - all’inizio poco, poi di più - il peso delle azioni nei portafogli.

Per non essere generici ma formali (non nel senso di saper stare a tavola), prendiamo un solo punto che mostra quanto sia vulnerabile il mercato delle azioni.

Negli ultimi anni abbiamo sostenuto che i mercati delle azioni terranno fintanto che i tassi e i rendimenti resteranno bassi o nulli. Questo perché il fattore di sconto degli utili è basso, poi, perché le imprese possono finanziarsi ad un costo contenuto.

I tassi e i rendimenti sono influenzati dalle banche centrali. I rendimenti non sono altro che i tassi a breve attesi nel corso del tempo. Poiché il futuro è incerto - ricordiamo che “è difficile fare previsioni soprattutto riguardo al futuro” - i rendimenti sono i tassi attesi più un premio per il rischio. Le banche centrali sono state fino ad oggi attente a non alzare i tassi o a vendere i titoli che avevano cumulato, perché timorose di mettere in crisi il mercato delle azioni, ma anche delle obbligazioni e dei mutui. Una politica resa possibile dall’inflazione modesta o nulla.

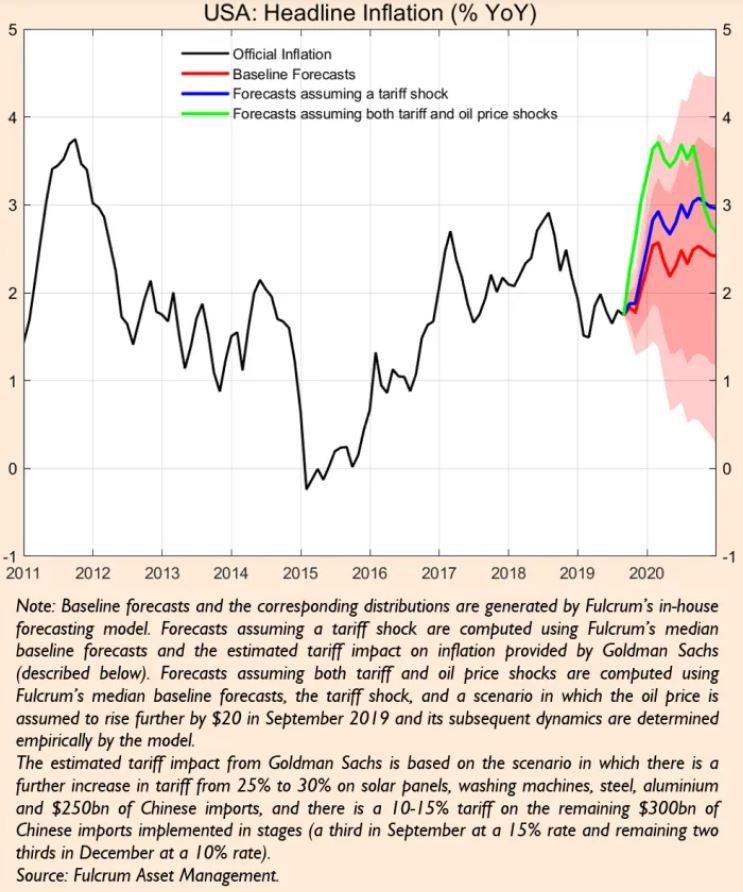

Ed ecco il punto. Che cosa accadrebbe se l’inflazione - seppur modesta e seppur temporanea - facesse capolino? Qui non intendiamo un’inflazione che sorge per le dinamiche interne dell’economia (endogena, per esempio da una dinamica salariale vivace), ma un’inflazione che sorge da fuori (esogena), ciò che nel mondo d’oggi potrebbe accadere con un rialzo dei prezzi legato ad uno choc petrolifero e alle tariffe applicate al commercio internazionale. Se le cose andassero così le banche centrali dovrebbero passare a delle politiche monetarie meno lasche. I tassi e i rendimenti sono oggigiorno così bassi che non potrebbero che salire. I primi per effetto di un intervento diretto della banche centrali, i secondi perché si potrebbe a quel punto immaginare un futuro con una dinamica dei prezzi maggiore.

Il grafico-1 qui sotto simula uno choc esogeno. I prezzi salgono subito e poi rallentano la propria ascesa, restando sopra l’inflazione che si ha oggi. Insomma, le vicende saudite ed iraniane vanno seguite, così come va seguita la campagna elettorale statunitense per la parte relativa all’intenzione democratica di fermare la produzione domestica di shale, ed, infine, il negoziato sul commercio internazionale. Il grafico simula un rialzo del prezzo dell'energia e delle tariffe commerciali.

La leva finanziaria delle grandi e delle piccole imprese - di S.Puppini

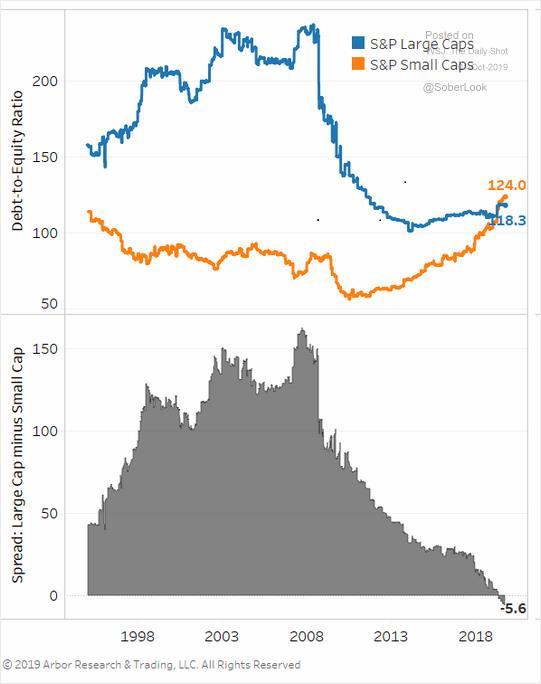

In tema di movimenti di lungo periodo delle variabili di bilancio delle società quotate è interessante notare come sia cambiato profondamente il rapporto tra Debito e Patrimonio Netto delle società americane. All’apice della crisi del 2008 le maggiori aziende USA erano decisamente indebitate, essendo il contributo finanziario di soggetti terzi – banche o altri finanziatori – oltre due volte le risorse interne – il Patrimonio Netto. Al contrario, le società minori ricorrevano al debito molto meno, arrivando nel primo periodo post crisi ad avere risorse proprie quasi doppie rispetto alle capitale di terzi il grafico-2 qui sotto.

Questa situazione si è quasi ribaltata. Le società maggiori oggi hanno praticamente dimezzato il rapporto tra Debito e Patrimonio Netto mentre nel caso delle aziende minori il valore è raddoppiato, arrivavando a dei livelli mai raggiunti nei venticinque anni precedenti e superando le grandi capitalizzazioni.

Questa inversione è avvenuta nella fase di compressione dei rendimenti che, se fosse considerata la causa determinante di questo fenomeno, indicherebbe due atteggiamenti contrapposti partendo semplicemente dalla differenza di dimensione.

Nel caso delle imprese minori il calo dei rendimenti potrebbe essere stata l’occasione per ricorrere maggiormente al debito oneroso per finanziare la necessaria espansione per linee interne o esterne. Questa ipotesi sembra la più immediata e semplice per spiegare la tendenza delle imprese minori. Appare più complicato spiegare la caduta del livello di debito delle imprese maggiori che, alla stessa stregua delle società minori, avrebbero potuto approfittare delle favorevoli condizioni di mercato per finanziarsi a costi sempre inferiori.

Si può ipotizzare che sia stato l’effetto della necessità di assorbire la crescita precedente alla crisi che le aziende minori non avevano sperimentato, come si vede - grafico-2 - dall’andamento ante 2008. Qualunque siano le cause che hanno modificato radicalmente la situazione rispetto al passato e allineato grandi e piccole aziende americane, almeno in termini di peso del debito, la condizione che si è creata potrebbe spiegare gran parte della debolezza borsistica delle piccole società americane rispetto alle grandi.

Avvertenza: Lettera Economica (su www.centroeinaudi.it) è un sito di ricerca sull’economia dei mercati finanziari. In nessun modo le sue previsioni vanno intese come un invito a trasformarle in investimenti. Il Centro Einaudi declina ogni responsabilità per le conseguenze che possono essere arrecate agli utenti per danni o perdita di profitti. I contenuti pubblicati non rappresentano né un incitamento o un’offerta di acquisto o vendita, né un incitamento o un’offerta a effettuare transazioni o atti giuridici. Sono forniti esclusivamente a titolo informativo e possono essere modificati dalla redazione di Lettera Economica in qualsiasi momento senza preavviso. I contenuti messi a disposizione non costituiscono raccomandazioni per le decisioni d’investimento. Gli investimenti finanziari vanno scelti a livello individuale, tenendo presente che il rischio non è eliminabile e decidendo in anticipo l’orizzonte temporale cui fare riferimento.

© Riproduzione riservata