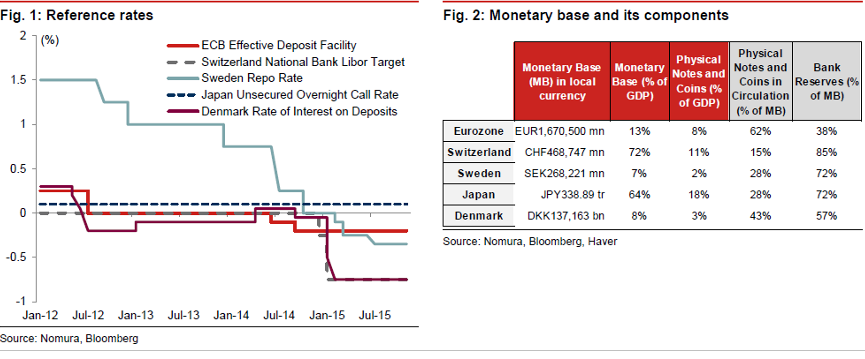

La decisione della Banca Centrale Europea (BCE) in tema di politica monetaria rappresenta un passaggio particolarmente importante in questa fase finale del 2015 e si concentra principalmente sul livello dei tassi applicati alle banche per le riserve depositate presso la BCE. Attualmente, prima della riunione del 3 dicembre, il tasso effettivo sui depositi bancari presso la BCE è negativo, pari a -0,2%, valore fissato più di un anno fa nel settembre del 2014.

Questo strumento, chiaramente finalizzato a favorire l’espansione della circolazione monetaria, comporta un rendimento negativo per le banche che intendono affidare alla BCE le risorse finanziarie in eccesso rispetto alle necessità regolamentari e della clientela. La scelta di applicare un rendimento negativo da parte della BCE segnala la scarsa propensione delle banche a prestare denaro o, vista dal lato della clientela, la insufficiente richiesta di prestiti da parte della famiglie e delle imprese rispetto all’ammontare dei depositi presso le banche.

Abbassando ulteriormente l’interesse sui depositi la BCE intende disincentivare ulteriormente le banche a detenere risorse finanziarie parcheggiate presso l’istituto centrale nel tentativo di reindirizzarlo verso il finanziamento delle attività economiche. Su questo percorso si sono già mosse altre banche centrali. In particolare le banche centrali di Svizzera e Danimarca, che attualmente applicano un tasso negativo dello -0,75%, e la banca centrale di Svezia, -0,35%.

La base monetaria (BM) è data dalla somma delle monete e delle banconote in circolazione oltre, appunto, alle riserve (sia obbligatorie che libere) depositate dal sistema bancario presso le banche centrali. Scopo della politica monetaria dei tassi negativi è esattamente quello di aumentare la circolazione della base monetaria, appunto inducendo le banche a ridurre i depositi presso le banche centrali per finanziare gli investimenti e i consumi.

La base monetaria dell’Eurozona (pari a circa 1.670 miliardi di euro ovvero il 13% del Prodotto Interno Lordo) ha una distribuzione tra contante (biglietti e monete) e riserve bancarie diversa da altri paesi. Infatti circa due terzi della BM è contante e un terzo in riserve. Differente è la situazione della Svizzera, dove quattro quinti della BM è costituita da riserve e solo un quinto è contante. Anche la BM svedese e giapponese è caratterizzata da un forte peso delle riserve (tre quarti della BM e solo un quarto contante). La Danimarca ha valori più equilibrati ma le riserve sono comunque maggioritarie.

Queste differenze si possono valutare tenendo conto del differente impatto che i tassi negativi hanno sul contante rispetto alle riserve. Il contante (detenuto da famiglie e imprese) non risente, se non indirettamente, dei tassi negativi mentre per le banche questi equivalgono ad una forma di tassazione sulle riserve detenute che dovrebbe invogliare a dirottarle verso impieghi remunerativi. Se è bassa la quota di BM detenuta dalle banche, come nel caso dell’Eurozona, l’impatto sarà minore rispetto ad aree valutarie dove il peso del contante è decisamente inferiore.

© Riproduzione riservata