CalPers è il fondo pensione dei dipendenti pubblici dello Stato della California. E’ un investitore di dimensioni colossali avendo in gestione un patrimonio che ammonta a circa 300 miliardi di dollari. Ha comunicato l’intenzione di abbandonare l’investimento negli Hedge Funds a causa degli elevati costi e dei risultati modesti. La notizia è qualcosa di più di un sasso nello stagno.

Gli Hedge Funds sono fondi riservati ad investitori di notevoli dimensioni patrimoniali, con livelli minimi di sottoscrizione elevatissimi (più o meno U$ 500.000), costi altrettanto elevati (almeno il 2% fisso e il 20% delle perfomance) oltre ad essere meno liquidi di altri strumenti richiedendo tempi di disinvestimento molto lunghi. Non per niente CalPers stima di metterci circa un anno per smobilizzare la sua posizione.

Quest’ultimo aspetto appare strano visto che su 300 miliardi in gestione la parte investita in Hedge Funds è modesta, circa 4 miliardi di dollari ovvero poco più dell’1%. Vista così la cosa si potrebbe risolvere non velocemente ma entro limiti proprii del rapporto tra un investitore e i gestori di prodotti che hanno disatteso le mirabolanti (e costose) aspettative. Già un anno fa la rivista di Bloomberg aveva dedicato una copertina particolarmente esplicita sulla distanza tra aspettative e risultati.

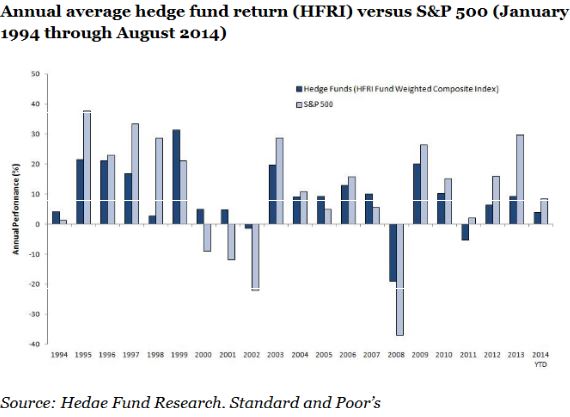

Un primo livello di analisi rivela che negli ultimi ventuno anni gli Hedge Funds hanno avuto un momento di gloria con lo scoppio della bolla internet, registrando performance triennali positive mentre l’indice S&P500 perdeva circa il 40%. Nel 2008 le cose non andarono altrettanto bene anche se la perdita del 20% fu circa pari alla metà dell’indice americano. Nei restanti diciassette anni in cui l’indice americano è cresciuto la performance degli Hedge Funds è stata decisamente povera. L’andamento degli ultimi sei anni è stato molto insoddisfacente. Sicuramente per CalPers.

La questione è ancora più complicata perché va ben oltre la semplice decisione di un pur importante investitore. Tocca l’intero sistema di relazione investitori-intermediari-collocatori-emittenti e trova un terreno ideale di confronto nella questione della scelta tra cosiddette “gestione attiva” e “gestione passiva”. Argomento forse pretestuoso essendo qualunque attività di gestione di portafoglio di per sé attiva a prescindere dagli strumenti che si intende utilizzare.

Se è pretestuosa dal punto di vista gestionale non lo è in termini commerciali. Il motivo è semplice. Se una gestione si definisce attiva ha facoltà di richiedere una remunerazione maggiore giustificata dal maggior lavoro richiesto e dai presunti migliori risultati. Dalla gestione passiva ci si aspetta di meno giustificando un minor costo. Il mondo degli Hedge Funds appartiene evidentemente alla squadra dei gestori attivi, anzi, è il luogo principe della gestione attiva almeno da un decennio. Con risultati peggiori della gestione passiva o, più semplicemente, degli indici di riferimento.

© Riproduzione riservata