C'era una volta un Paese capace di regolare il prezzo del petrolio. Se quest'ultimo saliva troppo, il Paese in questione alzava il volume di produzione - la maggiore offerta, a parità di domanda, fa, infatti, scendere il prezzo. Se scendeva troppo, il Paese in questione abbassava il volume di produzione - la minore offerta, a parità di domanda, fa, infatti, salire il prezzo. Il Paese in questione poteva fare così perché, pur essendo solo uno dei tre maggiori produttori di petrolio, era quello con i costi di estrazione minori (1), e, a differenza degli altri due produttori, era quello con una capacità inutilizzata cospicua.

Perché il Paese in questione agiva così? La regolazione del prezzo del petrolio dipendeva da due considerazioni: a) se il prezzo del petrolio fosse stato troppo alto, sarebbero scattati gli incentivi a cercare delle fonti alternative di energia; b) se il prezzo fosse stato troppo basso, gli incentivi a cercare altre tecnologie non sarebbero scattati, ma sarebbero caduti i proventi che finanziano lo stato sociale; quest'ultimo non era finanziato con il prelievo fiscale sul reddito dei cittadini, ma dalla rendita petrolifera (2). Con la rendita si ha l'autocrazia (3), col prelievo fiscale diretto sui cittadini, alla fine, si ha la democrazia.

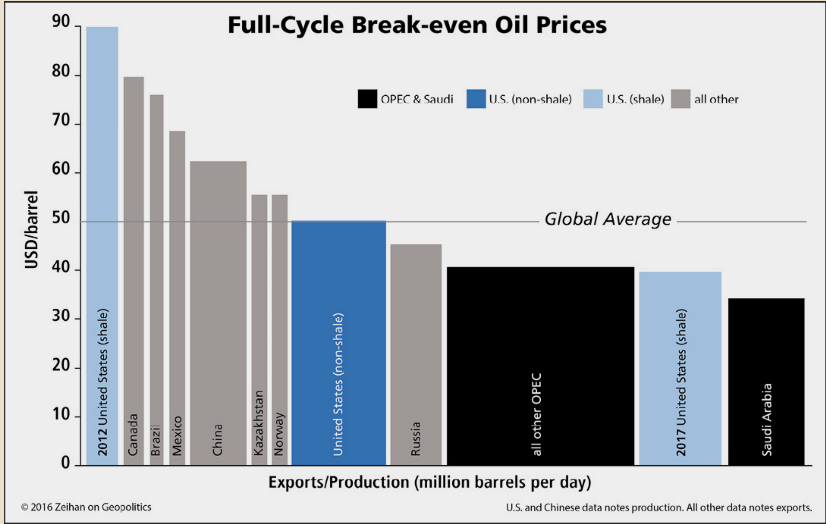

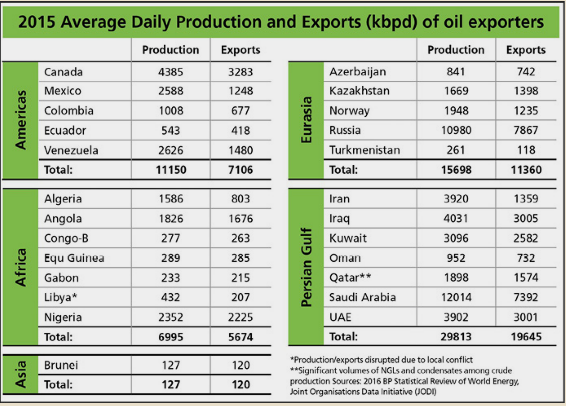

Stilizzato questo era il mondo del petrolio fino a non molto tempo fa. Il Paese in questione è ovviamente l'Arabia Saudita. La quale ultima produce petrolio circa quanto gli Stati Uniti e la Russia. Gli Stati Uniti però non esportano il loro petrolio, mentre la Russia esporta appena più dell'Arabia Saudita (4). La Russia però non può variare a piacimento la produzione per influenzare i prezzi come i Sauditi, perché i suoi costi di estrazione non sono bassi (vedi il primo grafico), perché non ha una cospicua capacità in eccesso, e, non ultimo, perché non è ricca come l'Arabia Saudita (vedi poi).

Ultimamente sono accadute due cose che hanno scombinato il quadro del vecchio ordine petrolifero (5). Negli Stati Uniti si riesce a estrarre petrolio frantumando le rocce (lo “shale oil”), e se ne può pure estrarre molto, mentre l'Iran, un Paese con grandi riserve estraibili in modo tradizionale, dopo quasi quaranta anni, ossia dai tempi della cacciata dello Scià, può tornare sul mercato, perché non è più oggetto di embargo.

Sia gli Stati Uniti con la novità dello shale sia l'Iran con le riserve tradizionali possono estrarre molto petrolio. E qui scatta l'attacco saudita, basato su due considerazioni. Il petrolio estratto con la frantumazione delle rocce ha un costo marginale di estrazione di molto maggiore di quello saudita. L'Iran è un'autocrazia elettiva, L'Arabia solo una autocrazia. Con un prezzo del petrolio molto basso, l'Iran potrebbe non poter finanziare la spesa sociale e quindi la sua élite potrebbe perdere consenso in presenza di un sistema politico che prevede le elezioni. Se il prezzo del petrolio resta schiacciato, grazie alla produzione saudita in eccesso, ecco che negli Stati Uniti possono fallire i produttori di shale oil, mentre in Iran, venendo meno una parte non minore della rendita petrolifera, si potrebbe avere una caduta del consenso politico e quindi un indebolimento della sua potenza.

Col prezzo del petrolio schiacciato i sauditi hanno molte meno entrate correnti, ma, disponendo di una (a dir poco) cospicua ricchezza accumulata nel corso del tempo, possono finanziare per qualche anno il loro stato sociale. Intanto che lo finanziano, grazie alla ricchezza accumulata, possono pensare di finanziarlo copiosamente anche in futuro grazie alla minor produzione di petrolio dei concorrenti, come frutto dei prezzi minori di oggi che li mettono fuori mercato.

La strategia saudita non ha funzionato del tutto, perché negli Stati Uniti sono falliti i produttori marginali, mentre quelli infra marginali, tagliando i costi e migliorando la tecnologia, sono riusciti a sopravvivere (6). E' anche vero che l'industria dello shale oil sopravvive, ma continua, nel suo complesso, ad essere in forte perdita (7). La strategia saudita non ha funzionato del tutto, perché l'Iran, abituato da decennio alle ristrettezze dell'embargo (8), ha politicamente retto, nonostante la caduta della rendita petrolifera.

I sauditi hanno interesse ad ammazzare nella culla lo shale oil per delle ragioni economiche che diventano politiche: la maggiore produzione di shale oil abbatte nel lungo termine in prezzo del petrolio, quindi la rendita petrolifera e quindi lo stato sociale finanziato senza imposte per i cittadini. Per quanto fin qui complicato, il percorso è ancora più contorto. Se gli Stati Uniti raggiungono l'autosufficienza energetica, ecco che possono avere un interesse minore a difendere come in passato il Regno di Saud. Oppure anche, possono avere interesse a difenderlo, ma solo perché così influenzano le vie del petrolio. In ogni caso, la scelta statunitense da necessaria, come era ieri ed è ancora oggi, diventa opinabile. Ed ecco che fa capolino l'isolazionismo (9).

E qui arriva l'Iran (10, 10bis). Fino alla rivoluzione khomeinista - quindi fino a una quarantina di anni fa - l'Iran e l'Arabia Saudita facevano parte della stessa coalizione schierata con gli Stati Uniti. Poi l'Arabia è rimasta sotto l'ombrello statunitense, mentre l'Iran è andato, fino a poco tempo fa, allo scontro. I contendenti sono limitrofi - le genti mussulmane di osservanza sunnita oppure schiita (11) vivono anche intorno al Golfo Persico, laddove peraltro si concentra il grosso dell'attività e del commercio petrolifero, nonché il grosso delle riserve mondiali. Da qui l'idea che i Sauditi, nel timore che gli Stati Uniti possano un giorno ritirarsi dal Medio-Oriente lasciando mano libera all'Iran, hanno cercato di usare l'arma del prezzo del petrolio in caduta per indebolire - prima che sia troppo tardi - l'avversario.

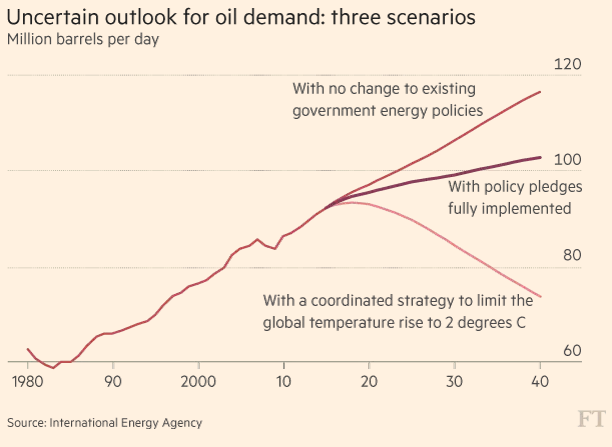

Questa è un'analisi incompleta, perché manca nell'argomentazione l'impatto delle energie alternative (12). L'impatto sulla domanda è più o meno marcato, a seconda di quanto le politiche che promuovono le energie alternative o i risparmi di energia sono messe in opera (13). Da notare che - contrariamente all'opinione di molti - il grosso del risparmio delle energie non rinnovabili non verrà dall'uso di automobili elettriche (14).

1 – Peter Zeihan, The Absent Superpower, Kindle, posizione 599

2 - http://data.worldbank.org/indicator/NY.GDP.PETR.RT.ZS

3 http://www.imf.org/external/pubs/ft/reo/2015/mcd/eng/pdf/mreo1015st.pdf Tavola 6, 13.

4 - Peter Zeihan, The Absent Superpower, Kindle, posizione 2454

6 - https://www.ft.com/content/3e756440-12a2-11e7-80f4-13e067d5072c

8 – https://www.foreignaffairs.com/articles/saudi-arabia/2017-03-13/saudi-arabias-failed-oil-war. E' in azione un altro meccanismo che indebolisce il prezzo del petrolio anche quando i Sauditi vogliono accrescerlo. Si hanno diversi produttori riuniti in un cartello (Opec). Se il maggior produttore – l'Arabia - taglia la produzione facendo salire i prezzi, ecco che gli altri produttori possono produrre quanto prima con dei prezzi maggiori. Esiste perciò un interesse da parte degli altri produttori a non seguire il taglio della produzione del maggior produttore. Questo comportamento - in gergo questo “free riding” - è quanto sta avvenendo negli ultimi tempi. Il petrolio non riesce ad andare stabilmente oltre i 50 dollari al barile, nonostante l'accordo per congelare la produzione. Per gli ultimi sviluppi del cartello: https://www.ft.com/content/21cc3e9e-ab2a-3e76-b6c1-757d011204c3

10 - Peter Zeihan, The Absent Superpower, Kindle, posizione 2454-3110

10 bis - Peter Zeihan, The Accidental Superpower, da pagina 212

11 - http://www.cfr.org/peace-conflict-and-human-rights/sunni-shia-divide/p33176#!/

12 - https://www.ft.com/content/47dbcb80-08ae-11e7-ac5a-903b21361b43

13 – Ecco la domanda giornaliera a seconda dello scenario prevalente

14 – Ecco i comparti dove la domanda giornaliera cresce o decresce

© Riproduzione riservata