L’andamento degli investimenti pubblici e privati è un fenomeno che ha caratteristiche e dimensioni differenti tra le aree valutarie maggiori - dollaro, euro, yen e sterlina. Ciò che accomuna le economie avanzate nel periodo 1960-2012 è un percorso di continua riduzione degli investimenti, soprattutto pubblici. Il valore, misurato in rapporto al Prodotto Interno Lordo (PIL), è ormai ai minimi rispetto ai livelli degli anni ’60-’70.

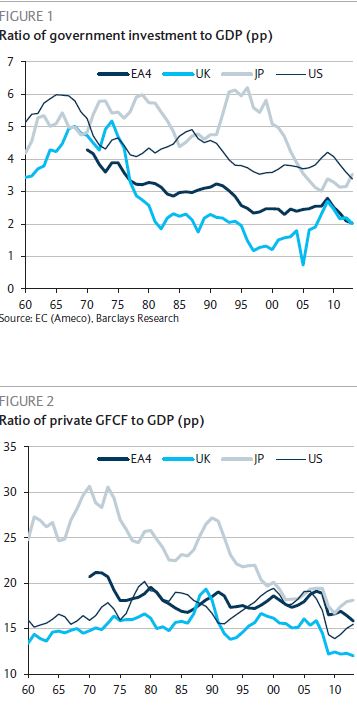

Investimenti Pubblici

Storicamente Giappone e USA hanno avuto livelli particolarmente elevati, arrivando a superare anche il 6% del Prodotto Interno Lordo (PIL). Nel caso degli USA il massimo è stato toccato alla fine degli anni ’60 e da allora si è continuamente ridotto arrivando oggi a rappresentare circa il 3,5% del PIL. Il Giappone ha mantenuto valori elevati fino alla crisi immobiliare e finanziaria degli anni ’90 a cui è seguito un drastico calo fino a raggiungere valori recenti analoghi agli Stati Uniti.

Il Regno Unito ha subito un drastico calo della spesa pubblica per investimenti alla fine degli anni ’70, scendendo dal 5% al 2% del PIL in meno di un decennio. Il minimo è stato toccato nel 2005, arrivando a meno del 1% del PIL, ed è successivamente risalito nuovamente al 2%. I quattro maggiori paesi dell’area euro hanno vissuto un costante ripiego della quota di investimenti pubblici passando da poco oltre il 4% dei primi anni ’70 al 2% attuale.

Investimenti Privati

Gli Investimenti Privati sono misurati come GFCF, Gross Free Cash Flow ovvero il saldo lordo tra investimenti e disinvestimenti, in rapporto al PIL. Hanno avuto nel Giappone il più importante contributore fino all’inizio degli anni ’90, con un peso percentuale tra il 25% e il 30% del PIL. Successivamente sono scesi fino a quasi dimezzarsi rispetto ai massimi. Gli Stati Uniti hanno registrato un andamento più costante oscillando tra il 15% e il 20% ma oggi fanno fatica a stare sopra la soglia minima storica.

Anche il Regno Unito ha avuto un andamento regolare intorno al 15% e con un picco del 20% alla fine degli anni ’80. In coincidenza con la crisi del 2007 e la nazionalizzazione di due tra le quattro maggiori banche (RBS e Lloyd) il valore si è ridotto circa al 12%. Infine, i paesi maggiori dell’area euro hanno avuto un picco del 20% all’inizio degli anni’70 per scendere costantemente fino al 15% attuale.

Osservazioni

Per avere una maggiore ampiezza di vedute sul fenomeno e sulle implicazioni macroeconomiche sono interessanti due contributi (*). Sembra che oltre alla discesa singola delle due variabili presa in sé ci possa essere un effetto combinato che moltiplica la perdita di valore economico derivante dal venir meno anche delle sinergie inevitabili tra la componente pubblica e privata. Basti pensare, ad esempio, all’impatto sul settore privato e sull’economia in generale del mancato investimento in infrastrutture da parte del settore pubblico. Dall’altro lato, viene da pensare al mancato gettito fiscale derivante dalla caduta degli investimenti privati sia in termini di produzione che di consumi.

Altre considerazioni riguardano il rapporto tra spesa per investimenti e spesa corrente nel settore pubblico. A parità di budget la scelta della destinazione per investimenti o per spese correnti è cruciale. La discesa della spesa per investimenti durante un periodo di forte crescita della spesa pubblica e dei debiti pubblici indica che è stata significativamente privilegiata la spesa corrente, destinata al funzionamento dei pubblici servizi, a scapito di scelte che hanno ricadute solo nel lungo termine. Oggi l’attività di governo sembra che non possa fare a meno di confrontarsi con la necessità di invertire l’andamento negativo di lungo periodo degli investimenti strutturali.

(*) “A New Architecture for Public Investment in Europe: The Eurosystem of Investment Banks and the Fede Fund”, Natacha Valla, Thomas Brand & Sébastien Doisy, CEPII Policy Brief, 2014; “Fiscal Policy in a depressed Economy”, Delong and Summers, Brookings Papers on Economic Activity 2012.

© Riproduzione riservata