Sono ormai sempre più numerosi quelli che affrontano il nodo dei rendimenti compressi delle obbligazioni. La compressione dei rendimenti favorisce i bilanci pubblici, che possono ridurre meno o lasciare invariate le spese correnti ex-interessi, ma creano problemi da altre parti.

Ai fondi pensione ed alle assicurazioni, in primo luogo, che si trovano ad avere il gettito del reddito fisso ridotto. Anche la gestione del risparmio si trova in difficoltà, perchè avendo minori ricavi attesi – la commissione di gestione è una percentuale che si applica ad un reddito ridotto - si trova nella condizione di dover tagliare i costi. Ed infine le banche. Con una politica monetaria ultra espansiva esse hanno un margine da interesse compresso, mentre il margine di intermediazione, se il risparmio gestito finisce per rendere meno, non alza più di tanto il risultato finale. La conclusione è che si avranno minori ricavi e minore occupazione nell'industria finanziaria (1).

Queste considerazioni negative stanno emergendo sempre più numerose. Così come nell'economia reale alcuni evocano i “Trenta gloriosi”, ossia la grande crescita che si è avuta dalla fine della Seconda guerra fino alla metà degli anni Settanta (2), nell'economia finanziaria si incomincia a pensare che forse stanno finendo gli altri “Trenta gloriosi”, ossia l'andamento in ascesa dei mercati dalla metà degli anni Ottanta fino ai giorni nostri.

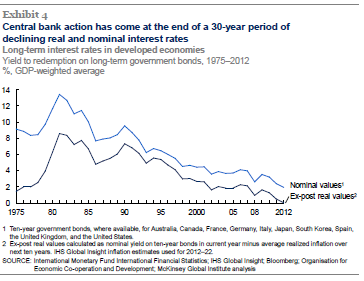

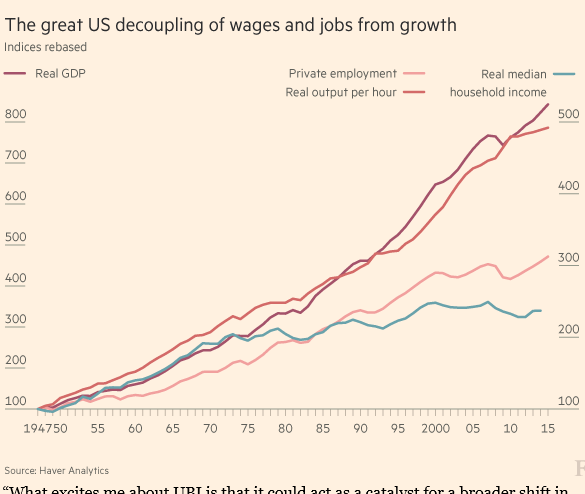

La disinflazione – un'inflazione via via minore con una escusione sempre modesta - ha fatto scendere i rendimenti nominali delle obbligazioni - e quindi sono saliti i prezzi delle vecchie emissioni, intanto che cadeva il “premio per il rischio” richiesto per far fronte alla imprevedibilità del tenore della variazione dei prezzi. I numeri sono nel primo grafico. Allo stesso tempo il rendimento in discesa – ossia la riduzione del “fattore di sconto” ha spinto all'acquisto delle azioni, intanto che le imprese mostravano una crescita continua dei profitti. Il secondo grafico mostra l'andamento della produttività e dei salari negli Stati Uniti.

E qui sorge la domanda: nell'economia reale i Trenta Gloriosi sono stati l'eccezione, perché la crescita è solitamente molto meno alta, possiamo ora pensare la stessa cosa per l'economia finanziaria?

© Riproduzione riservata