Il comunicato di Moody’s (*) segnala l’esistenza di quattro punti critici nell’attuale e prospettica situazione del sistema bancario italiano: 1) condizioni operative impegnative (challenging), 2) veloce deterioramento della qualità del credito, 3) scarsa redditività e 4) difficoltà nel reperire risorse (market funding); queste criticità vengono associate a scarsità patrimoniali sia assolute che relativamente al resto d’Europa e ad una situazione economica recessiva. I primi tre punti sono sostanzialmente applicabili al panorama bancario dell’area euro con i distinguo del caso; il quarto punto è senz’altro peculiare e accomuna l’Italia alla Spagna, facendo riferimento all’elevato ammontare di finanziamenti in essere con la Banca Centrale Europea. L’aspetto relativo alla forza patrimoniale è quello apparentemente minore ma sufficientemente rilevante da influenzare il giudizio contingente e prospettico.

Vediamo qualche numero. Misuriamo la redditività prospettica attesa (calcolata come rapporto tra Utili e Patrimonio Netto Tangibile, ovvero togliendo dal patrimonio delle banche quotate dell’area euro le attività immateriali come gli avviamenti su acquisizioni pagate troppo); essa rappresenta non solo le aspettative sul punto 3 ma implicitamente anche sui punti 1 e 2 di Moody’s. Il risultato dice che la capacità reddituale è senz’altro minore per le banche italiane (3,6%-4,5%) rispetto alle concorrenti quotate dell’area euro (5,1%-8,7%) e le quotazioni di Borsa scontano sufficientemente questo divario. Come ben noto, il punto 4 di Moody’s è determinato non dalle peculiarità del sistema bancario italiano ma come effetto collaterale della crisi dell’euro che ha investito paesi o con elevati debiti pubblici come l’Italia o con sistemi bancari vacillanti come la Spagna. Quindi, come si dice in gergo economico, il punto 4 è una esogena per il sistema bancario italiano ovvero dipende da cause esterne.

Sull’aspetto apparentemente secondario, la forza patrimoniale, il dibattito è estremamente acceso e l’opinione di Moody’s si inserisce autorevolmente tra tante altre. La questione è di tale complessità che non solo è al centro del dibattito politico europeo, essendo cruciale per arrivare a definire i compiti di un unico organismo di vigilanza bancaria, ma pone seri problemi di natura tecnica. Infatti, per stabilire se e in che misura una banca è solida è necessario dare un valore non tanto al patrimonio ma alle attività che la banca detiene, in particolare provando a stabilire quanto sono rischiose. Ad oggi, i modelli econometrici interni attraverso cui le banche misurano il rischio (IRB, Internal Rating Based) utilizzano qualche migliaio di variabili per dei singoli portafogli e diversi milioni a livello di gruppo.

Ciò significa che qualunque osservatore esterno non può avere la percezione del rischio che una banca sta affrontando ma, ancor più, gli stessi regolatori ritengono che il livello di discrezionalità e complessità raggiunto da questi sistemi di definizione del rischio non permetta di avere una efficace e concreta percezione (**); la direzione auspicata sembra essere verso la omogeneizzazione dei modelli. Detto questo, poniamoci all’estremo della semplicità. Prendiamo il patrimonio netto tangibile e confrontiamolo con gli attivi contabili delle banche: corrisponde ad una misura aritmetica esterna di misura del rischio dove le variabili utilizzate sono due. In questo caso le banche italiane arrivano al 4,7% contro il 3,3% delle altre banche euro e quindi risultano più solide.

A questo punto bisogna introdurre qualche complicazione: cos’è che induce Moody’s (ma non solo) a ritenere meno solide le banche italiane? Il modello di rating è alla base della complessità. In sostanza, se per ipotesi gli attivi delle banche italiane sono classificati tutti BBB (valore medio di affidabilità) e gli attivi delle altre banche della zona euro sono tutti AAA (valore massimo di affidabilità) la semplice comparazione contabile diventa insufficiente. Se i titoli BBB sono considerati più rischiosi del 30% rispetto ai titoli AAA, l’affidabilità delle banche italiane scende della stessa entità: 4,7%x70%=3,3%, allineandosi all’affidabilità delle altre banche della zona euro.

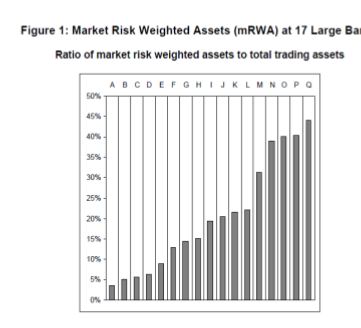

Se la percentuale di rischio applicata è ancora peggiorativa (titoli BBB più rischiosi del 50% rispetto agli AAA) ecco che le banche italiane si ritrovano ad essere valutate più rischiose e quindi con risorse patrimoniali insufficienti (4,7%x50%=2,4%, al di sotto del valore delle banche euro). Abbiamo introdotto altre due variabili e il modello si è già complicato. Se nel modello semplice le banche italiane sono più solide, negli attuali modelli complessi interni (rilevatisi inadeguati e dispersivi come mostra il grafico della dispersione delle percentuali di rischio applicate dalle 17 maggiori banche dell’area euro) risultano meno solide. Non sappiamo dove si collochi Moody’s ma sembrerebbe, date premesse e conclusioni, ad un livello di analisi che probabilmente è già in fase di superamento sia in termini di regole che di condizioni di mercato.

(*) http://www.moodys.com/page/viewresearchdoc.aspx?docid=PR_260172

(**) http://www.bis.org/publ/bcbs220.pdf

© Riproduzione riservata