Vorremmo provare a trattare l’argomento della distanza tra USA e Europa nella capacità delle società quotate di generare utili. Potrebbe sembrare un esercizio persino banale e per certi versi anche inutile o forse fastidioso se non dannoso, vista la scarsa reputazione che gode la logica dei mercati finanziari, per certi versi anche meritata.

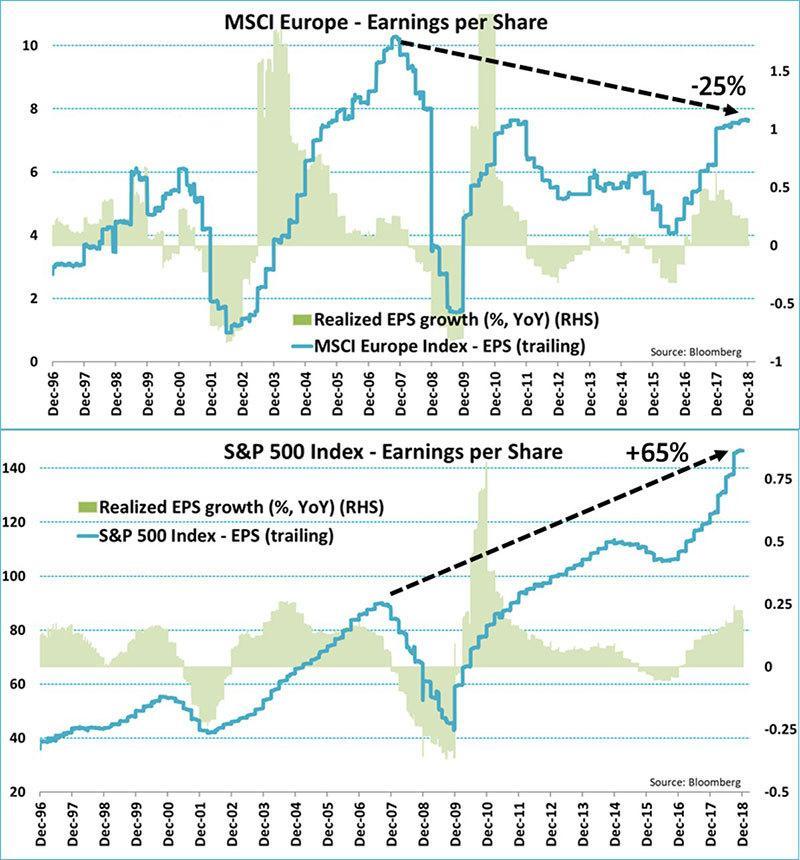

Il fatto che sia un tentativo il cui esito non è scontato si deve alla scivolosità della materia trattata. Una strada spesso, se non sempre, utilizzata per ovviare a certi rischi passa attraverso una immagine grafica che dovrebbe avere la funzione di evitare che il discorso scritto diventi troppo aggrovigliato e incomprensibile. In questo caso il grafico proposto mette a confronto il valore degli Utili per Azione (EPS: Earnings per Shares) di un indice europeo (MSCI Europe) e di un indice americano (S&P500).

Andando subito al sodo, e proprio per evitare di inciampare, si può notare che dal picco del 2007 gli utili per azione delle società europee sono scesi del 25% mentre gli utili per azione delle società americane sono saliti del 65%. E’ un dato che indica una debolezza relativa delle corporate europee rispetto a quelle americane che merita attenzione.

Una prima osservazione riguarda la distanza tra massimo assoluto e minimo assoluto degli utili: in Europa il rapporto è di 10 a 1, in USA il rapporto è di 3,5 a 1 (parliamo del periodo 1996-2018). Sembra che l’Europa degli utili societari sia un posto dove o va tutto bene o va tutto male, le vie di mezzo sono eccezioni e i periodi “normali” scarsi.

Come mai questa evidente fragilità? La prima cosa che verrebbe da pensare è che le imprese europee siano più complicate di quelle americane e, come si dice in gergo finanziario, maggiormente sensibili al ciclo economico. Ma è una ipotesi che non sapremmo con quali argomentazioni sostenere e altre ipotesi sarebbero ugualmente valide e di difficile argomentazione. In ogni caso, qualunque sia la ragione, oggi il livello degli utili delle società europee è circa 2,5 volte superiore al valore iniziale del 1996 mentre nel caso americano questo valore è circa 3,5, decisamente superiore.

Siccome il prezzo delle azioni si confronta, non solo ma principalmente, con la capacità delle imprese di generare utili si può comunque sostenere che sia rilevante, per la salute dei mercati azionari europei, approfondire le ragioni di questo divario affinchè la generazione di utili aziendali in Europa raggiunga maggiore forza, dimensione e stabilità, soprattutto in un momento in cui il ciclo economico sembra essere meno favorevole.

© Riproduzione riservata