Sono tre (sic) le variabili economiche e finanziarie sulle quali si sta concentrando l’attenzione e che tendono a ruotare intorno allo stesso valore di riferimento, il 3%. In alcuni casi le si vorrebbe inferiori ed in altri superiori a quello che sembra un punto focale su cui si stanno scontrando diverse visioni economiche e politiche. L’unico elemento di certezza è l’imprescindibile legame tra le variabili coinvolte.

Stiamo facendo riferimento alla situazione italiana e in particolare a: 1) il livello del rendimento del titolo decennale, 2) il livello del rapporto deficit/PIL e 3) l’obiettivo di crescita economica.

Come noto da qualche mese le obbligazioni emesse dallo Stato italiano hanno cominciato a deprezzarsi con conseguente rialzo dei rendimenti a scadenza e del costo delle nuove emissioni. Ad oggi il rendimento del titolo decennale ha raggiunto,superato, e poi si è ritratto dal 3%.

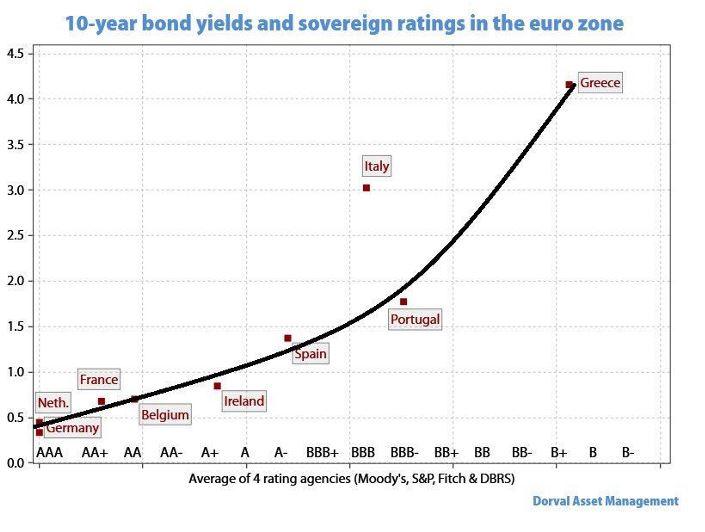

Un efficace rappresentazione comparata di questo fenomeno la si ottiene confrontando il rendimento dei paesi dell’Euro zona con il rating medio espresso dalla quattro maggiori società di rating: Moody’s, S&P, Fitch e DBRS (grafico 1). Il rating attuale dell’Italia giustificherebbe un rendimento decennale molto inferiore ovvero la metà del nostro 3%.

Vista dal lato buio, un livello del 3% del tasso decennale implicherebbe un rating dell’Italia tre (sic) scalini inferiori alla quasi tripla B recentemente confermata da Fitch, seppur con outlook negativo, ed in attesa di verifica da parte delle altre agenzie di rating. Bisogna notare che l’Italia è l’unico paese della zona euro a segnalare questo particolare disallineamento tra rendimenti e rating.

Il secondo indicatore che consideriamo è il rapporto tra deficit e PIL. Questo valore lo possiamo considerare come una costante essendo il 3% stabilito dagli accordi di Maastricht i quali, inoltre, fissarono al 60% il livello non superabile del rapporto tra debito e PIL. L’ultimo bollettino Eurostat (*) segnala per i diciannove paesi della zona euro 0,9% di deficit e 86,7% di debito in rapporto al PIL nel 2017 (tabella 1). Per l’Italia i valori sono 2,3% e 131,8%.

Se il livello del debito non rispetta il limite di Maastricht in quasi tutti i paesi, il mantenimento del deficit al di sotto del fatidico 3% è considerata condizione per la continua riduzione del debito stesso ed è rispettata da quasi tutti i paesi (Spagna e Portogallo sono al limite). La criticità italiana consiste, ovviamente, nell’elevato livello del debito: maggiori oneri finanziari possono velocemente peggiorare il deficit a causa dell’incremento degli interessi da pagare.

Il terzo indicatore è rappresentato dall’ambizioso obiettivo di crescita del PIL che il Governo ha in diverse sedi e modalità preannunciato. Il raggiungimento di tassi crescita superiori a quelli attuali e auspicabilmente prossimi al 3% può rappresentare un’alternativa alla riduzione dei numeratori (deficit, debito) a favore della crescita del denominatore (PIL) in misura maggiore di quanto realizzato finora e tale da perseguire il rispetto dei parametri europei.

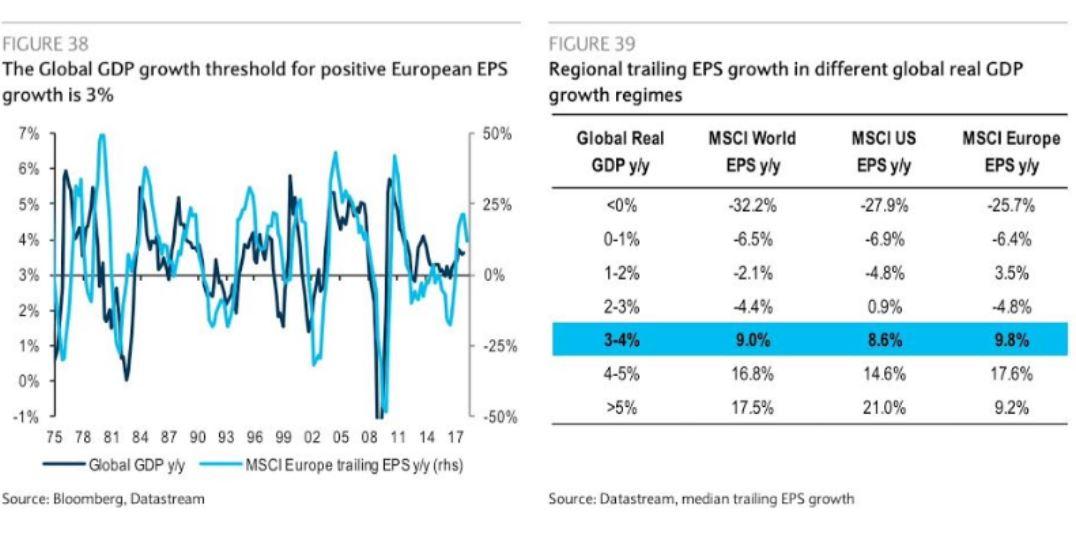

Quali siano le leve utilizzabili per raggiungere questo 3% è oggetto di analisi e studio da parte delle istituzioni economiche governative. Noi possiamo offrire una misura empirica del possibile impatto sugli utili delle imprese sulla base dei diversi tassi di crescita del PIL (grafico 2). I dati segnalano come la soglia del 3-4% di crescita reale del PIL rappresenti i valori sotto i quali la redditività del generico mondo delle imprese globali, americane ed europee cominci a declinare in maniera abbastanza omogenea. Sopra il 3% l’effetto positivo è evidente e indistintamente diffuso.

In sintesi abbiamo i primi due indicatori che devono auspicabilmente mantenersi sotto il fatidico 3% mentre il terzo si vorrebbe ormai da tempo che raggiungesse e magari superasse la soglia indicata. Si aggiunga che nel caso italiano sono emersi drammaticamente i ritardi negli investimenti infrastrutturali senza che ci sia bisogno di avere conferma da parte di ben note statistiche.

Nel recente passato sono state tentate altre forme di sollecitazione della crescita del PIL con risultati non al livello delle aspettative. Forse l’emergenza infrastrutturale in tutte le sue forme, oltre ad essere emersa come una priorità ormai inderogabile, potrebbe essere in grado, se adeguatamente affrontata, di trasformare una tragedia in un importante volano per la crescita dell’economia domestica.

© Riproduzione riservata