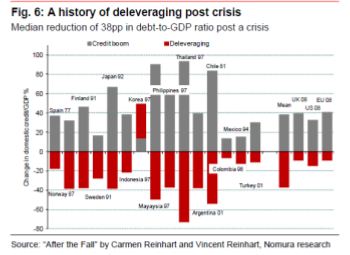

L’accordo di base sulla supervisione bancaria raggiunto dall’Unione Europea è spunto per qualche approfondimento sul settore. Utilizziamo uno studio sulla storia delle crisi bancarie (1) e aggiornato da Nomura; nei 15 episodi analizzati sulle dinamiche del credito bancario viene evidenziato come mediamente alle fasi di espansione degli attivi delle banche segue una fase di contrazione di entità più o meno simile in un arco temporale variabile. Esemplificando (2): nell’anno anno zero il rapporto impieghi/PIL è 100; nella fase di espansione il rapporto impieghi /PIL sale fino a 138; nella fase di contrazione il rapporto impieghi/PIL ritorna a 100. L’estensione dello studio alle attuali situazioni di crisi bancaria in USA, Regno Unito e Area Euro dice che l’entità dell’espansione è stata simile ai valori mediani del passato mentre la fase di contrazione, iniziata a partire dal 2008, è ancora modesta ovvero tra un quinto e un quarto del valore ipotetico finale.

Le fasi di espansione sono più lunghe delle fasi di contrazione e ciò appare ragionevole essendo le crisi solitamente più improvvise, profonde e rapide dei cicli di crescita che, viceversa, sono solitamente più costanti, regolari e diluiti nel tempo. Inoltre, la casistica è molto varia: la mediana (il valore intermedio tra i 15 casi studiati ante 2008) è rappresentata dall’Indonesia e dalle Filippine mentre la Corea del Sud non ha subito alcuna contrazione, anzi, il credito bancario è ulteriormente cresciuto dopo la crisi del 1997. Insomma, fatte le medie, ogni situazione va vista per quella che è. Nel caso delle crisi attuali una significativa ripresa del PIL diventa una componente importante per far rientrare più velocemente l’eccesso di credito elargito nel decennio passato. In sostanza, se l’attuale rapporto tra impieghi e PIL è oggi intorno a 130 è meglio che ritorni a 100 grazie alla crescita del denominatore che attraverso una ulteriore riduzione del credito.

Ciò è ancora più vero se si considera la combinazione particolarmente avversa di una fase di contrazione del credito abbinata ad un significativo rallentamento economico, fenomeno forse più unico che raro sia per entità che per soggetti coinvolti. Le numerose richieste affinché l’introduzione di una nuova regolamentazione bancaria particolarmente restrittiva (cd. Basilea III) venga spostata avanti nel tempo rispetto alla scadenza prefissata di gennaio 2013 emergono anche per evitare che una ulteriore accelerazione della fase di contrazione del credito (cd deleveraging) possa infierire ulteriormente sugli sforzi di ripresa.

(1) www.kansascityfed.org/publicat/sympos/.../2010-08-17-reinhart.pdf

(2) impieghi: credito concesso alle imprese domestiche; PIL: Prodotto Interno Lordo

© Riproduzione riservata