Un interessante confronto tra i settori europei ed americani rivela una situazione di sottovalutazione a favore dell’Europa. Il confronto è significativo in quanto si basa sul campione europeo delle seicento società dell’indice Stoxx 600 con le cinquecento società statunitensi che compongono l’indice S&P 500.

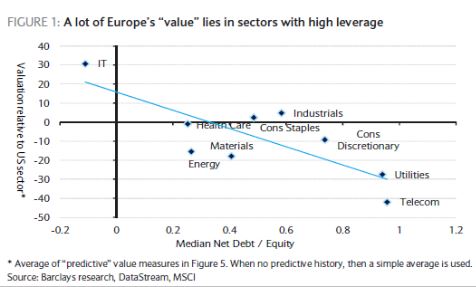

Con alcune necessarie precisazioni. La misurazione (1) permette di evidenziare come la sottovalutazione dei settori europei rispetto ai corrispondenti americani sia particolarmente evidente per i settori con una leva elevata. Quest’ultima è misurata come rapporto tra i debiti netti e il patrimonio netto: più è alto questo valore, maggiore è la dipendenza dal finanziamento di terzi e, conseguentemente, dal costo del denaro. Il confronto sulla valutazione relativa è fatto utilizzando il P/E attuale e prospettico, il P/Book e il CAPE (Cyclical Adjusted Price Earnings elaborato da Robert Shiller) confrontandoli ai valori medi storici a partire dal 1995 (dal 2005 per il CAPE).

I settori con il maggior grado di dipendenza dal finanziamento esterno sono le telecomunicazioni e i pubblici servizi (utilities) essendo caratterizzati da società che, almeno in parte, ereditano debiti cumulati nel tempo durante periodi di aggregazioni settoriali o di acquisizioni troppo onerose. Ad esempio, nella pancia dei bilanci delle società di telecomunicazioni ci sono residui delle acquisizioni effettuate durante la bolla di internet e della telefonia mobile. La strada maestra passerebbe attraverso aumenti di capitale per ridurre le elevate posizioni debitorie. Ma anche l’attuale situazione dei tassi di rifinanziamento è particolarmente favorevole per le imprese europee con leva elevata.

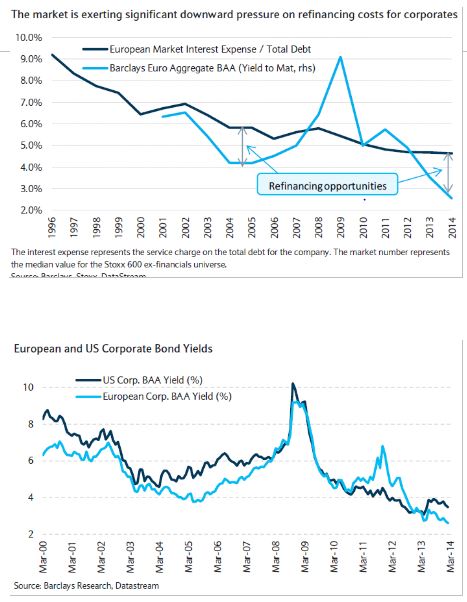

Lo è in termini assoluti, essendo il vantaggio del rifinanziamento misurabile in circa due punti percentuali, risultato della differenza tra il peso degli oneri finanziari sul debito, circa il 4,5%, e il tasso delle emissioni societarie europee con rating tripla B, circa il 2,5%. Ma anche relativamente agli USA. Dopo il picco della crisi oggi i tassi sulle obbligazioni societarie europee con rating tripla B sono circa un punto percentuale inferiore alle equivalenti americane. Questa situazione permette alle imprese europee di rifinanziare l’elevato debito a condizioni più favorevoli consentendo, inoltre, di allungare la vita del debito. Si creano così le premesse per il riavvicinamento delle valutazioni delle società europee ai valori americani.

(1) Barclays, “Learning to Love Leverage”, 24 marzo 2014

© Riproduzione riservata