Finché c’è emiro c’è speranza. Perché se è vero che il mercato petrolifero risente sul breve periodo delle instabilità locali legate a conflitti quali Iraq, Libia e Ucraina – forse anche Siria, ma in minima parte – è altrettanto indiscutibile che l’Arabia Saudita nel settore fa ancora la voce grossa. E fin quando a Riyadh ci sarà un re, i motori di tutto il mondo potranno marciare con una certa tranquillità. Sulle guerre appena citate si è tornati a costruire ragionamenti allarmistici in merito alle prossime oscillazioni del prezzo del greggio.

Insomma, con i pozzi petroliferi iracheni nelle mani degli estremisti dell’Isis, con la Libia che è sempre più uno stato fallito – idem la Siria – e con la Russia pressoché assente dai tavoli della diplomazia internazionale, è possibile che l’oro nero non ne risenta minimamente?

Può sembrare strano, ma per molti aspetti è davvero così. È uno dei paradossi della globalizzazione: il Medio Oriente va a rotoli, ma nel frattempo quello che è stato per decenni l’unico carburante della sua economia resta dispensato dalle ripercussioni più ovvie. Non sono più i giorni in cui una guerra del Kippur Israele la liquidava militarmente in nemmeno tre settimane, ma le ripercussioni economiche arrivavano anche nelle case degli italiani e vi restavano per anni. Le famose crisi petrolifere… Oggi la guerra di Gaza, le primavere arabe, le millanterie bellicistiche di Putin viaggiano su canali che il mercato petrolifero non vuole incrociare. Chi comanda – i sauditi come produttori e deus ex machina dell’Opec; Stati Uniti, Ue e Cina come grandi acquirenti – si ricordano degli anni Settanta. E quelle esperienze nessuno le vuole ripercorrere.

E può sembrare strana una seconda cosa: è il venditore il primo a desiderare lo status quo. Di solito è l’acquirente che preferisce calmierare i prezzi. Occidente ed Estremo oriente, con un regime di valori fissi degli idrocarburi, possono definire tranquillamente le loro politiche industriali di lungo periodo. Riyadh, a rigor di logica, dovrebbe invece speculare sulle oscillazioni improvvise. Uccidono Gheddafi in Libia e, dopo le prime oscillazioni, il mercato si riassesta. I partner del caduto regime sono preoccupati, così come i membri dell’Opec. Ma lo stracciarsi le vesti è un’altra cosa. Del resto, già nel febbraio 2011, quando era circolata per la prima volta la voce dell’uccisione del leader libico, il prezzo del petrolio era sceso di soli due dollari. Smentiti i rumor del momento – Gheddafi sarebbe stato ucciso nell’ottobre dello stesso anno – erano collassate anche le strumentalizzazioni. Tant’è che, in tutto il 2011, anno cruciale delle rivolte arabe, l’oro nero era cresciuto con una media del 40,07% rispetto al 20101.

Insomma, con le rivoluzioni in Medio Oriente i sauditi avrebbero potuto far soldi a palate. Invece hanno mantenuto un aplomb fino a quel momento sconosciuto. E così continuano a comportarsi.

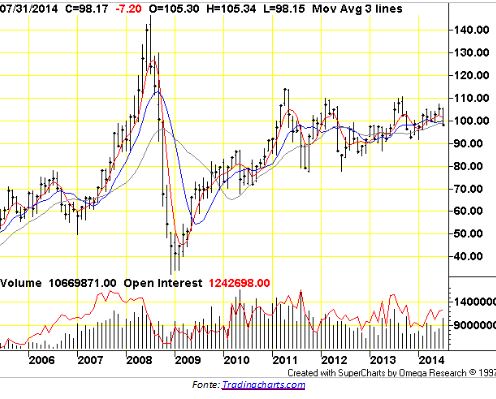

Volendo ragionare da una prospettiva storica si osservi questo grafico interattivo:

Fonte: Tradingcharts.com

Gli scossoni più pesanti il greggio li ha subiti nel biennio precedente alle rivoluzioni. I circa 140 dollari al barile raggiunti nel luglio 2008 restano un brutto ricordo per tutti che non si è ripetuto. Questo perché produttori e consumatori sembrano aver trovato un punto di incontro esterno agli schemi della geopolitica. Il petrolio sta diventando sempre più un prodotto di mercato, vincolato quindi a regole squisitamente economiche, che a loro volta includono: quantità disponibili, difficoltà di recupero delle risorse inutilizzate e relativo investimento tecnologico2. In generale, c’è chi ipotizza la volontà dei produttori di «modulare l’offerta in modo da non procurare scossoni ad un’economia planetaria già abbastanza sofferente». Il tono è quello di chi cerca in ogni dove il complotto e si chiede con costante scetticismo “cosa ci sia dietro” alle fluide tessiture di Riyadh.

Del resto, è vero che le sanzioni contro la Russia potrebbero incidere sulla produzione. Solo che all’allarmismo di questi si può contrappore the bright side of the moon. E cioè che, per compensare l’assenza di greggio russo dai mercati, da un lato gli Stati Uniti sarebbero disposti a immettere sul mercato una parte delle loro riserve. Ben lieti di svuotare i magazzini. Dall’altra i sauditi bilancerebbero i paventati collassi di risorse con un adeguato aumento di produzione. Questo dimostra che a Riyadh devono aver definito una strategia di conservazione della leadership del mercato trasversale alle interne dinamiche lobbistiche e di equilibri di potere.

Ed è qui che ci si butta di nuovo nella politica. Non tanto quella nobile degli affari internazionali, o delicata com’è la diplomazia. Bensì ci si tuffa negli intrighi di una delle corti più imperscrutabili del mondo attuale. Il primo agosto re Abdallah, Custode delle Sante Moschee, ha compiuto novant’anni. Due giorni dopo ha celebrato il suo nono anno di regno, che in realtà si prolunga dal 1996, cioè da quando suo fratello Fahd, allora sovrano, venne colpito da un ictus e gli assegnò la reggenza del Paese. Parlare di successione in Arabia Saudita significa affrontare uno dei temi più complessi dello scacchiere mediorientale3.

Cercando di essere sintetici i punti nevralgici del discorso sono:

-

La famiglia al-Saud si trasmette i poteri di fratello in fratello4. Questo teoricamente potrebbe essere vantaggioso perché il successore del re defunto (o deposto) dispone di un’esperienza di politica attiva che è implicita alla sua età. Il problema è che il fondatore del regno saudita, re Abdulaziz, ebbe 42 figli (da più mogli, s’intende). E pur essendo morto nel 1953, oggi la corona saudita sta ancora smaltendo la sua numerosa prole;

-

Il re, un po’ per ragioni di salute, un po’ per preferenze personali verso uno o l’altro fratello, quando è ancora in grado di governare designa autonomamente un erede. Nel 2006, re Abdallah ha istituito il Consiglio di Bay'ah (Consiglio di Alleanza), con l’obiettivo di garantire la transizione del potere nel caso in cui il sovrano o il suo successore siano inabili a regnare. Questo ha permesso alle nuove generazioni dei principi di sangue (quindi nipoti, bisnipoti e trisnipoti di Abdelaziz) di cominciare a sognare di essere il prossimo re;

-

Il principe Salman (78 anni) è attualmente l’erede designato ma non pienamente legittimo. La sua nomina è giunta a seguito della morte di due fratellastri (Sultan e Nayef, rispettivamente di 93 e 79 anni), già designati successori di Abdallah. Tuttavia prima di Salman ci sarebbero almeno tre fratelli più anziani, quindi potenziali principi ereditari, che però hanno rifiutato l’incarico. Vuoi perché troppo anziani, oppure perché da sempre disinteressati alla corona, ma soprattutto perché invisi all’attuale sovrano.

-

Nonostante la disciplina introdotta dal Consiglio, la guerra per la corona è costantemente aperta. Per il semplice fatto che i principi di sangue si contano in qualche centinaio di unità. Se non migliaia. Cosa ovvia, visto che il patriarca da solo ha avuto 42 figli. Da questi l’albero genealogico è praticamente esploso in una foresta di ramificazioni.

I quattro punti non completano il quadro shakespeariano delle catene di comando a Riyadh. D’altra parte a noi importa essere giunti a due certezze. E cioè che A) nonostante l’età, re Abdallah tiene ben saldo lo scettro; B) domani non si sa a chi passerà questo scettro.

Uno scettro che implica il potere di fare il bello e il cattivo tempo sui mercati degli idrocarburi. Uno scettro che però, al di là della spregiudicatezza di molti principi – alcuni più filo occidentali, altri invece inclini all’islamismo wahabita – segue una strategia che è comune a tutti. Ovvero, vendere in maniera costante e senza fare impazzire i propri acquirenti. Perché la stabilità politica garantisce flussi di cassa continui. Mentre i sovvertimenti, anche quelli regionali, ti fanno guadagnare ora, ma non danno certezze future (Continua -1).

Per approfondire:

1 Nello specifico vedi la tabella “Quotazioni petrolio greggio Europe Spot Brent Price FOB ($/bbl)”.

2 Ci occuperemo di questi punti in una riflessione a sé.

3 A differenza di altri casi, fare riferimento a Wikipedia, com’è appunto in questo link, non è banale. Ma semplicemente pratico.

4 In Syriana di Stephen Caghan (2005) il meccanismo è rappresentato molto bene.

© Riproduzione riservata