Dice che l'Inghilterra senza carbone sarebbe giusto rimasta un’isola. Prova a togliere in quell’altro secolo il petrolio all’America. Magari succedeva che l’Inghilterra rimaneva l’Inghilterra; e gli Stati d’Europa persino dei soggetti politici. Il dominio, a volte, ha anche un fondamento energetico.

Il petrolio d’America. Quello che gli ha cambiato il mondo. Gli americani sono stati i primi e i migliori a saperlo coniugare a tecnologia e processi industriali (dai motori, peraltro creazione europea, al fordismo come modello produttivo, alle nuove tecniche di raffinazione che moltiplicavano le rese di distillati «leggeri» e perciò i volumi di petrolio da cui potevi fare benzina); però erano anche quelli che ne avevano tanto, e più di tutti.

Grandissimi consumatori. Nel 1925, per citare il primato, consumavano da soli il 70% della produzione petrolifera mondiale; e più della metà ancora per anni dopo il secondo dopoguerra. Però anche grandissimi produttori. Nel 1927 producevano in casa il 71% dell’intera produzione mondiale; rimasero esportatori netti dall’inizio della storia del petrolio sino al 1948; e ancora nel 1960 rimanevano i primi produttori al mondo (se pur con una quota ridotta al 33% della produzione).

Il modello di fabbrica fordista/taylorista che si fa paradigma del secolo. Il mondo che ti cambia a colpi di motori agricoli e fertilizzanti; e poi di plastiche e quant’altro. Ma soprattutto il nuovo modello di mobilità di cose e persone che ti consente il trasporto su gomma. Da punto a punto. Da qualunque punto a qualunque punto. L’Interstate Commerce che diventa su strada banale normalità quotidiana. Fa forse più il petrolio per rivendicare la primacy del Federal sullo State che non tonnellate di dottrina costituzionale; e col moltiplicarti il movimento, e con esso le Federal Questions, ti riduce la sussidiarietà (quasi) a teoria.

Tanti Stati e infine un unico mercato. Il petrolio ti «globalizza» l’America con un’ottantina d’anni d’anticipo sul resto del mondo; e adesso che la guerra non è più a cavallo ma a motore le garantisce supremazia anche bellica. Il 90% dei prodotti petroliferi usati dagli alleati nella seconda guerra mondiale è americano; e la gomma sintetica praticamente tutta. Provate a togliere alle due guerre dell’altro secolo il petrolio americano. Non è sicurissimo che entrambe finiscano uguale.

Il petrolio come materia prima – simbolo del loro sviluppo. La benzina carburante della società e insieme propellente dell’affermarsi della grande potenza. È normale che ci siano affezionati. E che l’affetto, come tutti gli affetti, sia sempre a rischio di manifestarsi in forma di patologia. Quando non anche di ossessione.

L’ossessione

L’affetto può portarti a drammatizzare il rischio della perdita. Ovvero il rischio che il petrolio ti finisca. 1882, American Institute of Mining Engineers. Il primo allarme documentato per l’imminente fine del petrolio è lanciato quasi ancor prima che ce l’abbiano, e comunque prima che cominci davvero a cambiargli la vita. Poi ci vogliono quarant’anni perché l’allarme si ripeta. Quando finisce la prima guerra mondiale si convincono di avere ormai prodotto almeno il 40% di quello che c’era. Ne seguono lacrime per tutto quello che hanno sprecato, donde un’intervista del 1921 del direttore del Bureau of Mines: «Nature has provided us with prodigal generosity and we have consumed with profligate waste» 1; e donde però anche la ferma determinazione di andarsi a prendere fuori quel che sta cominciando a mancare in casa, e con essa l’inizio nel primo dopoguerra dell’avventura irachena.

Finisce la seconda guerra mondiale, ed è di nuovo allarme (forse perché le guerre, appunto, si fanno col petrolio; e bruciano riserve). E ancora è allarme per la fine del petrolio americano. Stavolta in Medio Oriente ci vanno sul serio. Però dopo aver pensato di costituire ad hoc una società a controllo pubblico ci mandano i privati. Come qualcuno ha scritto, «for profits and security» 2. Una grande partnership tra Stato e grandi società petrolifere. Difficile operare direttamente con una società di Stato, e come State Department rappresentare gli interessi di Occidente e Israele. Più facile se la diplomazia araba la deleghi al privato in veste di petroliere. Funzionerà benissimo sino all’inizio degli anni Settanta.

Tra fine della prima e fine della seconda guerra mondiale è però cambiata la visione del mondo. Nonostante le apparenze, i primi allarmi sono transitori. Tra le due guerre il petrolio non è una priorità strategica. Non perché il petrolio non sia (più che) strategico; ma semplicemente perché ce ne è troppo per doversene preoccupare. Hanno fatto fuoco e fiamme per entrare con gli europei in Iraq. Non si sono ancora accampati che gli comincia un florilegio di grandi scoperte. Però in Texas. E l’anno dopo la crisi di Wall Steet arriva il grande botto. Black Giant. Il più grande dei grandi. L’Iraq non si espande dal suo potenziale iniziale. Perché in parallelo l’effetto di Black Giant è che crolla il mercato interno. Giù fino a 5 centesimi per barile. Meno, in termini reali, di 10 dollari di adesso. Il problema a quel prezzo non è produrlo. È consumarlo.

Dopo la seconda guerra mondiale e anche per la lezione della guerra diventa priorità. Anzi, e sempre più, security. La patologia temporanea del timore della fine si cangia progressivamente nell’ossessione. Della «sicurezza».

Stakeholders

Possono avere paura che finisca. E essere ossessionati dalla sicurezza. Però non si può dire che non badino comunque al prezzo. Che se costa troppo da motore dello sviluppo ti si trasforma in zavorra; e la sicurezza non è giusto averlo, ma averlo a un prezzo ragionevole per la sua funzione. La letteratura di cent’anni fa è piena di riferimenti al potenziale dello “shale” 3. Avevano cioè già sentore e pratica dell’esistenza di alcune di quelle risorse che oggi sub nomine «unconventional» sembrano recare in grembo una nuova rivoluzione energetica. Avevano però chiarissimo che anche se c’erano produrle costava troppo. Meglio l’Iraq. E poi l’Arabia Saudita.

Solo che il prezzo, se sei insieme il primo produttore e il primo consumatore, ha due facce. Ti deve costare poco; ma comunque non così poco da metterti in crisi la produzione nazionale. Produzione nazionale che è un pezzo di storia e cronaca dell’American Oil che la vulgata tende ad annebbiare.

Partiamo dai numeri dell’oggi. Quelli dell’American Petroleum Institute (Api) sono un po’ di parte; e anzi di lobby. Però anche a farci un qualche ragionevole sconto ti danno l’idea. I loro dati 2011 ti segnalano che il settore distribuisce annualmente 176 miliardi di dollari di salari ai dipendenti, dando lavoro ad oltre 2 milioni di persone. Che diventerebbero oltre 9 con l’indotto; e nell’aggregato (stivandoci cioè dentro tutto l’indotto immaginabile) varrebbero il 7,7% dell’economia americana.

Poi ci sono le imprese. Che storicamente nella produzione nazionale non sono state, se non marginalmente, le «grandi». Le Sorelle si occupavano in prevalenza di estero ed esteri. La produzione nazionale è storicamente stata a dominanza della piccola-media impresa. Oggi gli independents sono ancora più di 7 mila 4. Nell’insieme una realtà industriale non proprio secondaria.

Infine, tra i tanti stakeholders, i royalty owners. Se la terra non è federale (come tra l’altro avviene per l’offshore) il permesso di bucarla e di produrci te lo dà il proprietario privato. Simple fee. Ovvero il diritto privato sul suolo si estende al sottosuolo. E il privato te lo cede onerosamente. Di solito in cambio di un corrispettivo alla firma; e poi del controvalore di una percentuale della produzione, se e quando la realizzerai. Solo in Texas, oggi, la stima è che 570 mila famiglie siano percettrici di royalties 5. Insomma che il loro budget familiare vari (anche) in funzione della produzione e del prezzo degli idrocarburi. La stima su scala nazionale è che i royalty owners siano più di 8,5 milioni di individui 6. Il numero aggregato consolida padroni di terreni e investitori finanziari; però da un’idea della numerosità e diffusione della constituency con una personal stake nelle sorti dell’industria petrolifera nazionale. Contro il blocco di interessi di independents e royalty owners vincere Texas e Oklahoma è forse al di là del possibile; e anche altrove ci si può perdere qualcosa.

Security. Protezionismo

Riavvolgiamo il nastro. Ripartendo da Black Giant. La densità degli independents è più alta di quella di oggi. E la dipendenza del reddito locale dalla royalty petrolifera pure, e lo rimarrà per decenni. Ancora all’inizio di questo secolo «the average royalty owner in Texas is a widow, over 65 years old and living on a fixed income» 7; e nel solo Oklahoma i soggetti per cui percepire o meno la royalty significa stare al di là o al di qua della soglia di povertà sono stimati in circa 200 mila 8. Negli anni Trenta dell’altro secolo la piaga è la sovrapproduzione. Prima crollano i prezzi, e con loro le royalties. Poi viene eletto Roosevelt. Il programma prevede contingentamento della produzione; dazi doganali ferrei sulle importazioni; e financo, se necessario, fissazione diretta dei prezzi. C’è da affrontare un problema di security; ma solo nel senso di un problema di ordine pubblico interno. Lo si gestisce mulinando a clava la regolazione; e dopo e da allora il mercato degli idrocarburi d’America si ritroverà a vivere per anni nella condizione di un mercato non tanto regolato, quanto soprattutto protetto.

Se servono conferme basta guardare agli anni Cinquanta. Nello stesso decennio il petrolio fa saltare due totem. Prima l’antitrust; e poi il free trade. Le Sette Sorelle sembrerebbero controllare di concerto l’intero Medio Oriente. Volumi, prezzi, trasporti. Tutto ciò che è vietato e represso dal manuale è elevato a pratica comune. La Federal Trade Commission ci prova. È l’Oil Cartel Case 9. Ma le majors non erano lì solo e tanto come imprese. Sono parti, insieme al governo, di una «public-private partnership in oil» 10. Nel secondo dopoguerra la security è (anche) security of supply. E loro sono lì (anche) per quello. Truman, prima dell’insediamento di Eisenhower, estingue l’azione penale; che poi quella civile basta lasciarla svaporare. Le majors americane in associazione con francesi e British Petroleum sono legibus solutae. Garantiranno vent’anni di prezzi stabili e bassi al petrolio prodotto fuori d’America. E scusate se è poco.

Veramente è troppo. Una produzione crescente di cheap oil che vende a poco più di un dollaro al barile rischia di soffocare l’industry nazionale. I volumi ci sono; ma a quei prezzi non si riesce a produrli. La forbice dei costi di produzione si allarga. La tariffa doganale non basta più. Si va alla guerra fredda cavalcando il free trade; ma il petrolio è reso trade free. Le importazioni, per esplicito giudizio dell’amministrazione, «impair the national security». Di nuovo la security come fatto di politica interna. E di nuovo, e pesantemente, protezionismo. Eisenhower nel 1959 introduce quote obbligatorie massime di importazione. Che Medio Oriente e Sudamerica vadano a cercarsi un mercato altrove. Il sistema, fino al 1970, limiterà di fatto le importazioni di petrolio al 12% del consumo nazionale; e sarà formalmente abolito solo nel 1973.

Roosevelt. Antitrust. Quote di importazione. Difesa del mercato nazionale e controllo del mercato mondiale. Prezzo e volumi. Un equilibrio sempre precario. Dentro il quale la security, più che una politica, è una password. Le può sottostare un problema di garanzia del supply; o un problema di sostegno della produzione nazionale. Sta solo a significare che governo e regolatore hanno deciso di intervenire; e che il mercato è sospeso. Inserisci la password e ci puoi difendere tutto e il suo contrario; e anche invocarla in deroga alla legislazione e ai princìpi. Forse, almeno per come l’hanno usata in America sino al 1970, energy security è espressione che dovremmo maneggiare con qualche cautela, se non con qualche sospetto.

Sul come l’abbiano poi usata qualche dubbio sul fatto che il petrolio di fuori America fosse mai stato priorità cogente però ti viene. Anche al lordo del colpo di Stato in Iran (che magari era davvero paura dei russi) e dell’umiliazione franco-inglese a Suez. Le quote di Eisenhower non sono un grande esercizio di politica estera, per quanto ti affamano il produttore non americano (l’obiezione è che l’effetto indiretto è stata l’accelerazione della sostituzione del carbone col petrolio in Europa, ma questo fu appunto effetto indiretto…). E neanche un grande esercizio di politica economica, per come hanno regalato dieci anni di stasi a un’industria interna certa della propria rendita di posizione. Il sospetto è che alla fine la pensionata dell’Oklahoma, col fatto che vota e che ha tante amiche, abbia contato più del Dipartimento di Stato e di qualche major (che con quelle da sole le elezioni te le finanzi ma non le vinci). Il risultato è stato, tra l’altro, di mandare fuori controllo anche per assenza di stimolo all’innovazione i costi interni. Dopo 10 anni di quote, un barile saudita costava un dollaro e 25; e uno di produzione domestica 3 dollari 11. Succede quando a tutti i costi proteggi i tuoi volumi.

Property e Security

Il secolo americano. Tanto petrolio prodotto o da produrre a casa propria, che fa da volano insostituibile al modello di sviluppo. Un industry nazionale di forte impatto occupazionale e con ricadute sensibili sui redditi di molte famiglie, concentrate soprattutto negli Stati produttori. Un controllo stretto e pressoché diretto sulla produzione del petrolio fuori d’America, col Medio Oriente che negli anni Cinquanta si fa quasi cinquantunesima stella e i prezzi del suo petrolio inchiodati per quasi vent’anni poco sopra il dollaro a barile. E però un controllo che è più controllo del mercato mondiale e dunque strumento di politica estera che non una necessità del sistema economico interno, se ancora per tutti gli anni Sessanta col sistema delle quote (che se non sono un embargo selettivo poco ci manca) possono permettersi in media di limitare l’importazione a circa il 10% dei consumi nazionali.

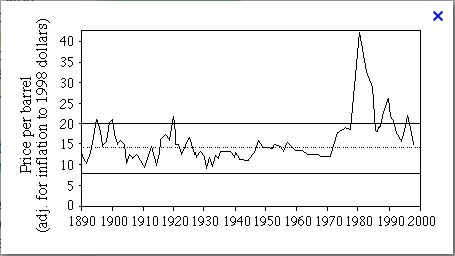

Poi arriva il 1973. Opec, embargo, ascesa incontrollabile dei prezzi. Nel 1980 si bissa (al netto dell’embargo). In otto anni il barile schizza da poco più di un dollaro a poco meno di quaranta. E loro scoprono di non averne. O quantomeno di non averne abbastanza. La produzione interna declina. Magari tra protezionismo e declino c’è una relazione; ma è comunque troppo tardi per pensarci. Dal 1968 scoprono annualmente meno di quanto producono; insomma gli peggiora il rapporto riserve/produzione. Il controllo del mercato mondiale gli evapora in pochi mesi. Forse, come la storia successiva a partire dalla quotazione del petrolio al Nymex sembra avvalorare, è l’avvisaglia e la premessa della nascita di un mercato vero; e non la sua negazione. Però l’idea stessa di dipendere da un mercato sembra intollerabile. Fuor dei bizantinismi della politica estera, fino al 1970 non c’era un tema di security del supply. C’era la property del supply. Che per importarlo lo comprassero era giusto una rappresentazione contabile. Quello mediorientale era comunque loro. Adesso per via di nazionalizzazioni ed altro salta la public-private partnership con le oil majors. Il petrolio bisogna andare a comprarselo per davvero. Negoziarlo con entità statali. Comprarlo a prezzi la cui determinazione sfugge al controllo. «Dipendere» da altro e da altri. La versione di Locke con cui avevano attraversato l’oceano applicata al petrolio recitava di liberty e property. «Commerce» non c’era scritto. La rottura della relazione biunivoca property/security è perciò devastante, e lascia il posto all’ossessione della security tout court.

Sono passati quarant’anni dalla rottura. E otto presidenti, di cultura, estrazione e partito diversi tra loro. Otto presidenti e un unico mantra: ristabilire l’indipendenza energetica degli Stati Uniti d’America. Back to property, che del commerce non ci fidiamo. Comincia Nixon. Prosegue Ford con l’Energy Independence Act (1975). Ribadisce Carter con il National Energy Act (1978) e la sua definizione per nulla emotiva della questione energetica come «the moral equivalent of war». E poi di seguito, attraverso gli Acts del 1980 e del 1992 (laddove non sfugge la pausa reaganiana) sino all’Energy Policy Act di Bush jr. del 2005, seguito a ruota nel febbraio 2006 da un discorso dell’Unione in cui il presidente dichiara che «America is addicted to oil» e annuncia l’obiettivo di rimpiazzare entro il 2025 il 75% delle importazioni mediorientali essenzialmente con etanolo di produzione domestica. Uscire (in parte) dal petrolio. Detto da un presidente che al petrolio doveva buona parte del suo patrimonio personale. L’ossessione che (quasi) genera la «grande abiura».

Politiche energetiche

Fuor di politica estera e di dibattito sulla guerra (che magari è figlia dell’essere orfani di property, e magari invece col petrolio c’entra poco; poi ti viene da pensare che se la fanno per esportare democrazia allora meglio il petrolio, ma questo è un altro dibattito) l’ossessione in questi quarant’anni ha prodotto anche un po’ di politica energetica nazionale. Buona o cattiva, ma comunque politica. La mission impossible del ritorno all’indipendenza si è giocata, per il petrolio, essenzialmente su tre tavoli. Due confessi e proclamati. Efficienza/risparmio e sostituzione con biofuel. La prima ha prodotto tra l’altro i Cafe (Corporate Average Fuel Economy) standards, e dunque limiti al consumo unitario medio del parco automobili prodotto da ogni casa automobilistica. Il secondo, largamente sussidiato, ha portato alla diffusione di carburanti E-10 e, seppure sino ad ora più limitatamente, E-15, e dunque alla vendita di carburante contenente rispettivamente un 10 o un 15% di etanolo. Poi c’è il terzo tavolo. Pudicamente velato. L’ambiente.

L’andamento e il costo della produzione interna negli anni Settanta magari erano figli di protezionismo. Però il declino era anche in sospetta coincidenza temporale con l’entrata in vigore di un’ondata di legislazione ambientale (il Nepa, National Environmental Policy Act, è del 1969). Passano trent’anni. La nuova frontiera di esplorazione e produzione è unconventional. La sua tecnica di produzione è (anche) il fracking, o meglio hydraulic fracturing che vuol dire iniettare in pozzo qualche milione di litri di acqua misti ad argille, proppant e altro per fare a pezzi la roccia che imprigiona gli idrocarburi. L’Energy Policy Act del 2005 aiuta. La perforazione, fracking in particolare, è sottratta all’applicazione integrale di Clean Air Act, Clean Water Act, Safe Drinking Water Act, e in generale al Cercla (Comprehensive Environmental Response, Compensation and Liability).

Per dirla con estrema sintesi, l’attività gode di un regime di valutazione di impatto ambientale estremamente semplificato. E dato che la security (o forse meglio la property) è valore bipartisan, il cambiamento annunciato in coincidenza col cambio di amministrazione (2008) non è poi mai avvenuto, e la semplificazione continua. In tema di petrolio e di sviluppo della sua industry nazionale la partisanship esiste (quasi) solo in campagna elettorale. I democratici raccomandano cautela e limitazioni, e subito dopo le elezioni le afflosciano. Nel 2009, una delle prime visite di Stato del presidente Obama fu in Canada, con un pezzo della sua constituency elettorale ad attendersi che si schierasse in qualche modo contro la sostenibilità delle produzioni canadesi da oil sands. Tornò che al tema non aveva nemmeno accennato, e le importazioni canadesi di syntoil da allora hanno continuato a crescere e a giocare un ruolo sempre più importante per l’approvvigionamento interno.

Con la rielezione la replica. Keystone pipeline. Un progetto che dovrebbe consentire il flusso via oleodotto del syntoil canadese dal Nord della regione di Alberta via terminale di Cushing sino al Golfo del Messico: 1,1 milioni di barili/giorno di flusso a espansioni completate. Decisione finale rinviata in attesa di supplemento di istruttoria ambientale. Finita la quale, magari con dentro qualche raccomandazione di facciata, nessuno dubita che la luce sarà verde. Farla e in fretta è stato uno dei temi della campagna elettorale repubblicana; farla sarà mestiere dell’amministrazione democratica 12.

Nel frattempo, per fare un ultimo esempio, la produzione di shale oil dalla formazione di Bakken continua ad aumentare. Ci si sta avvicinando ai 700 mila barili/giorno. Insieme esce anche un po’ di gas associato. Una ventina scarsa di milioni di metri cubi al giorno (per dare un termine di paragone, siamo vicini su base annua al 10% dei consumi italiani). Dovrebbe essere una ricchezza in più. Coi prezzi del gas di adesso però è una fregatura. Se gli fai l’infrastruttura di trasporto e trattamento ci perdi. Però anche l’unico modo di non produrre gas, che appunto si chiama «associato», è non produrre neanche il petrolio; col quale invece si guadagna. Il risultato è che il 32% di quello che producono lo bruciano a bocca di pozzo in atmosfera 13. Non consta di interventi repressivi dell’autorità preposta. E auguri di buon riscaldamento.

Anche il totem ambiente ne esce se non logorato almeno un po’ rimpicciolito. E con modalità bipartisan. Tanto può l’idrocarburo. Se ne fai portatore di security.

Il calmiere americano

Correva l’anno 2005. L’anno dell’Energy Policy Act del presidente Bush. L’anno che gli Stati Uniti raggiunsero il loro massimo di consumi petroliferi. Quasi 21 milioni di barili/giorno. Per la precisione 20 milioni e 802 mila. Non fu l’anno che produssero meno. Però quasi, e fecero leggermente peggio solo l’anno dopo. Comunque in tutto quasi 7 milioni di barili. Per la precisione 6 milioni e 895 mila.

Compariamolo con l’adesso. 2011, consuntivo. Consumi: 18 milioni e 835 mila. Produzione: 7 milioni e 841 mila. Il forecast 2012 segnalerebbe un’ulteriore piccola contrazione dei consumi dell’ordine dei 300 mila barili/giorno; e un aumento della produzione di ulteriori 600 mila barili/giorno 14. Rispetto al 2005 fanno oltre 1 milione e mezzo di barili di produzione in più; e oltre due milioni di barili/giorno consumati in meno. Aggiungete che tra etanolo e biofuel mescolano al carburante circa 1 milione di barili equivalenti di vegetale al giorno, e sarete pronti alla lettura del dato sulle importazioni.

Nel 2005 importavano 13,7 milioni di barili/giorno di greggio e prodotti, e ne esportavano 1,165 milioni. Nel 2011 hanno importato 11,5 milioni; e però esportato quasi 3 milioni (le esportazioni sono esclusivamente di prodotti – gasoli, benzine eccetera – e non di greggio, la cui esportazione richiede autorizzazione governativa ed è altrimenti vietata per legge). Nel 2005 dipendevano dalle importazioni di petrolio e derivati per oltre il 60,3% dei loro consumi. Nel 2011 per il 44,8%. Nel 2012 la stima è che l’import netto si riduca almeno di un altro mezzo milione di barili/giorno; e che la dipendenza dall’import scenda intorno al 42% 15.

Sin qui, tradotto, significa che dal 2005 gli Stati Uniti hanno «liberato» e rilasciato sul mercato più di quattro milioni e mezzo di barili/giorno che prima si compravano loro. Se guardate le variazioni d’origine dell’import, i barili «liberi» aumentano ancora. Il primo importatore è il Canada, cui forse più che come a un importatore dovremmo pensare come l’altro pezzo di un sistema nordamericano sempre più integrato. Nel 2005 esportava negli Stati Uniti 2,1 milioni di barili. Quest’anno ci si avvicina ai 3 milioni. Arrotondando, il sistema nordamericano in pochi anni ha «restituito» al mercato degli altri grosso modo 5 milioni e mezzo di barili/giorno che prima importava da fuori. Grosso modo il 15% della produzione mondiale. Se poi sembrano pochi, forse giova ricordare che i consumi italiani sono sotto il milione e mezzo al giorno. O che la Cina ne importa poco più di 5. O che dal 2005 al 2012 l’aumento combinato dei consumi di petrolio di Cina e India è stato ampiamente inferiore ai 5 milioni di barili. Insomma che la riduzione sul mercato mondiale delle importazioni petrolifere americane ha più che compensato la contemporanea crescita dei consumi indiani e cinesi. Il risorgimento americano, in punto di volumi, sta calmierando il mercato mondiale.

Si dice che siamo solo all’inizio. È da più di un anno che circolano studi e previsioni che confermano che il mondo è cambiato. Il primato del petrolio abbandona i paesi Opec e ritorna nelle Americhe. Il boom della produzione di gas prima e di petrolio adesso negli Stati Uniti prelude a una vera e propria rivoluzione energetica 16. Ratifica e divulgazione finale hanno coinciso con l’uscita del World Energy Outlook 2012, la pubblicazione annuale della International Energy Agency che è uno dei più autorevoli riferimenti statistici per molti analisti di settore.

Weo ci conferma nella sua previsione che i cinque milioni e mezzo di barili 2005-12 sono stati solo l’antipasto. Prima della fine del decennio gli Stati Uniti torneranno ad essere il primo produttore mondiale, superando Russia e Arabia Saudita. E verso il 2035 l’America riconquisterà l’indipendenza. Naturalmente petrolifera. C’è chi dice anche molto prima (sicuramente per l’indipendenza energetica netta, che pur in permanenza di un deficit sul lato petrolio dovrebbe essere raggiunta secondo previsione entro il 2022). E conta poco che l’indipendenza non sia un fatto solo made in Usa, ma sarà tale solo considerando tutto assieme il sistema Canada-Stati Uniti (e ringraziando l’aumento della produzione canadese, soprattutto da sabbie).

Nel 2005 il presidente Bush sembrava arrendersi all’impossibilità di soddisfare la domanda che cresceva ed esortava a «move beyond a petroleum-based economy». Dopo poco più di dieci anni da quello che sembrava l’annuncio della fine della storia, gli Stati Uniti ridiventano i primi produttori al mondo. Altri vent’anni, e si ridiventa pienamente autosufficienti. Property e security tornano a riunirsi. Il sogno (?) continua.

Fattori della produzione

Cos’è stato a cambiare la rotta? La produzione, per cominciare. Compreso l’etanolo. Che da solo vale il 10% del consumo di benzine per autotrasporto; e il 5,9% del totale del consumo nazionale di carburanti. Ma la vera star, anche mediatica, è fossile. La vulgata dice che il merito è della produzione unconventional, parola d’ordine shale, e con essa dell’irrompere di nuove tecnologie (fracking e perforazione orizzontale su tutte). Un po’ vero. Un po’ inesatto. Sicuramente assai parziale. La novità dello shale. Produzioni locali da cosiddetto shale erano diffuse già nell’Ottocento; e per favorire la produzione da shale 17 dal secondo dopoguerra l’amministrazione americana ha sponsorizzato almeno quattro diversi programmi (1949, 1967, 1973, 1980), tutti regolarmente abortiti e tutti regolarmente coincidenti con momenti di allarme energetico o presunti tali. Nel dopoguerra non funzionò perche’ c’era ancora troppo petrolio convenzionale domestico; che magari aveva un costo di produzione multiplo rispetto a quello saudita, però sempre troppo basso perché l’unconventional valesse la pena. Le crisi del 1973 e del 1980 vellicarono la security; ma poi ci si accorse che i prezzi ritornavano sostenibili e i volumi stabili e non era il caso di perdersi e perderci in fantasie.

Poi il prezzo, nella sua volatilità che l’ha anche fatto brevemente risprofondare sotto i 40 dollari, ha dato segno di volersi mediatamente riposizionare verso l’alto. Quota cento o giù di lì. Chi in Opec e dintorni aveva ancora petrolio «facile» doveva e deve sostenerne i prezzi in funzione non più dei costi di produzione ma delle necessità dell’ordine e del welfare sociale suoi propri. Creando così una finestra di opportunità per quel che sin lì sembrava petrolio troppo «difficile» (sinonimo in realtà di troppo caro), incluso tra gli altri il tight oil (che come definizione per quel di cui stiamo parlando è insieme più ampia e più precisa che non giusto shale). Vi si infilò subito (cominciando dal gas e poi virando anche sul petrolio) la tecnologia supposta nuova.

Il fracking era in realtà cominciato sessant’anni prima, e per aumentare il fattore di recupero di giacimenti «convenzionali». La perforazione orizzontale qualche anno ce l’aveva pure; ma il progresso nella tecnologia e nella qualità dei metalli ne rendeva l’uso via via più agevole. L’applicazione seriale ha poi moltiplicato know-how e abbattuto i costi di produzione come prima non era riuscito; ma sono state comunque una finestra e un’aspettativa di prezzo a scatenarne l’uso e il progredire.

Il tight oil nonostante i media non è però solo, e ha una funzione giusto parziale nella (attuale e prevista) crescita della produzione nordamericana di idrocarburi liquidi. Le produzioni in crescita sono in realtà tre, e in proporzioni quasi comparabili. Oltre al tight oil, le sabbie canadesi (che sono petrofisicamente e per tecnica estrattiva un animale affatto diverso) e il gas di petrolio liquido (gpl), il cui aumento di produzione viaggia in parallelo con l’aumento della produzione di tight gas (e che nonostante questo continua per pregressa tradizione statistica ad essere computato come una produzione «convenzionale»). Il tight oil secondo Weo è poi destinato nell’immediato a crescere d’importanza nel paniere nordamericano, ma meno altrove. Nel 2035 il New Policies Scenario proietta che l’unconventional oil (essenzialmente sabbie canadesi e tight oil, con leggera prevalenza regionale della produzione da sabbie) costituirà il 44% della produzione combinata di idrocarburi liquidi di Canada e Stati Uniti. Nel mondo intero però conterà assai meno. Ci manterremo con 65,4 milioni di barili di convenzionale; 18,2 di gpl, e «solo» 13, 2, prevalentemente nordamericani, di unconventional. Chi ci sarà saprà dire.

La caduta. Della domanda.

La produzione americana dal 2005 al 2012 è cresciuta di circa 1,5 milioni di barili/giorno. La previsione Weo gliene accredita circa altri 2,5 al 2020, e poi un declino di un paio di milioni di barili/anno negli anni che si avvicinano al 2035.

I consumi americani dal 2005 al 2012 sono scesi di due milioni e mezzo di barili giorno. Da qui al 2020 sono previsti ridursi di un altro milione scarso; e però di altri quattro dal 2020 al 2035. Forse nel parlare comune rischiamo di sottovalutare il ruolo patriottico della domanda.

Stiamo parlando di liquidi, che il gas è un’altra cosa. Il gas serve sempre più a fare energia elettrica, e compete in questo con carbone, idrico, nucleare, rinnovabili e quant’altro. La sua è stata la vera rivoluzione produttiva. Un salto dal 2005 al 2011 del 25%, da 511 miliardi di metri cubi prodotti nel 2005 a 651 nel 2011. Con la produzione davvero al minimo storico nel 2005; e che in coincidenza forse non spuria con la semplificazione delle normative ambientali comincia a rimbalzare già dal 2006. I consumi crescono, ma più lentamente. Da 623 a 690. Qui al lordo del Canada l’«indipendenza» è raggiunta già nel 2009-10. Eppure all’epoca c’è stato meno frastuono che non per l’annuncio di adesso di una possibile indipendenza petrolifera futura (e peraltro – 2035 – non imminente). Non è perché gli arabi sono un security threat quando devono caricare petroliere e meno quando devono approvvigionare di gas naturale liquefatto. La differenza, anzitutto, è funzionale.

Del gas puoi fare (in parte) a meno. Quasi tutto quello che fai con lui puoi farlo col carbone. Che magari sporca un po’ di più; ma in America ce ne è ancora tanto. In fondo gli Stati Uniti sono l’unico paese dove il sorpasso del gas sul carbone si è mostrato reversibile. Nel senso che il carbone dopo essere stato sorpassato una prima volta dal gas riuscì un po’ per cattiva regolazione 18 e un po’ anche per lobby a risorpassarlo 19. È anche per questo che essere gas independent ti fa contento; ma non sei sicuro che ti cambi la vita.

Il petrolio invece no. Lui per ora non ti riesce di cambiarlo. È ancora insostituibile al sopravvivere del modello americano. Trasporto da punto a punto; e perciò trasporto su gomma; e perciò automobile. Ci si sta provando a trovare altro da mettere in serbatoio, dalla pila al gas a persino l’idrogeno. Lui, forte della sua densità energetica e perciò della sua portabilità, resiste. E tutto suggerisce che la sua insostituibilità per il modello, seppur erosa, resisterà a lungo. Onde si spiega perché il potenziale di diminuzione della domanda si riveli tendenzialmente più ampio del potenziale connesso alla crescita della produzione.

Il 50% del petrolio del mondo se ne va in trasporti. Ed oltre il 65% di quello americano. Un secolo di dominio sugli idrocarburi li ha fatti convivere con l’idea che l’energia fosse un bene se non comune almeno quasi gratuito; e hanno strutturato di conseguenza abitacoli e motori. Il consumo come variabile indipendente.

La stima d’inizio secolo (questo) era che se il parco macchine americano avesse avuto il consumo medio di quello giapponese si sarebbero potuti risparmiare 5 milioni di barili/giorno (che corrispondono tra l’altro alla massima produzione storica iraniana); e da allora l’efficienza giapponese è aumentata. Qui è la grande riserva di riduzione dei consumi; e qui in buona parte si gioca la contrazione della domanda.

I Cafe furono introdotti dall’Energy Policy and Conservation Act del 1975. Approvati da un Congresso democratico ma firmati dal presidente Gerald Ford. L’idea era di continuare in progresso di tempo a introdurre standard sempre più elevati. Il processo fu interrotto con l’amministrazione reaganiana coerentemente al suo favore per la deregulation. Gli standard già in atto non vennero più aggiornati 20. Parallelamente i suv vennero classificati a fini Cafe come furgoni perciò esenti anziché come automobili perciò regolate. Fu boom; e il picco dei consumi del 2005 ne è discendente diretto. Oltre il 50% dei veicoli immatricolati negli Stati Uniti in quell’anno è classificato light truck. Erano in stragrande maggioranza suv.

Poi (2008) arriva la crisi, e con lei torna di moda l’idea che l’energia costa. Nella diminuzione dei consumi degli ultimi anni le benzine da sole valgono oltre il 35%. E il più è da venire. Tornano gli standard. A 35,5 miglia per gallone dal 2016; e a 54,5 dal 2025. C’è un’ovvia isteresi tra la scadenza legislativa e il suo effetto sui consumi. Per adottare un motore più efficiente devi appunto cambiare motore, e perciò automobile; e dunque l’effetto pieno di verifica solo in coincidenza con il pieno rinnovamento degli stocks. Però qualcosa fa da subito, e la stima è che quel qualcosa valga 2,2 milioni di barili al giorno in meno già entro il 2025. I Cafe, da soli, valgono quasi due terzi della previsione di produzione di tight oil per lo stesso anno. Come dire che all’indipendenza finisce che la 500 ci contribuisce più del fracking.

I conti con l’ambiente

Che se poi guardi al futuro, tra Cafe ed erosione seppur lenta del petrolio – con batterie, biofuel e altro – ti rendi conto che la diminuzione dei consumi è del domani l’unica certezza (Weo attribuisce un potenziale 2010-35 pari a 7,5 milioni di barili/giorno; ma il bello del traguardare così lontano è che nessuno può dire quanto e cosa hai sbagliato). Qualche dubbio e brivido sull’inarrestabilità della crescita della produzione ce lo dovresti pure avere. Di sicuro (o quasi) non dovrebbe essere un problema di prezzo. Troppo sotto i cento dollari la maggioranza dei produttori Opec di conventional ha problemi pressoché insormontabili a finanziarsi una spesa pubblica che gli dia qualche chance di tollerabilità (attiva e passiva) sociale. E a 90 dollari a barile ci si rassicura del fatto che il 94% del tight oil conosciuto dovrebbe essere economicamente recuperabile 21. Il «prezzo sociale» necessario alla sopravvivenza di molti Stati produttori sembra vivere un momento di grande equilibrio con il «prezzo tecnico» necessario all’avvio di nuove produzioni.

Però vegetale (soprattutto in forma di etanolo) e unconventional hanno un problema. Verrebbe da dire di autorizzazione sociale. O, più semplicemente, di consenso.

L’etanolo è sussidiato. È stato uno dei cavalli di battaglia di Bush jr. Ed è stato conflitto sin dall’inizio sulle conseguenze della sua sottrazione alla catena alimentare. Insomma, sul suo essere o meno causa di un rincaro dei prezzi dei beni per l’alimentazione. Anche un recente rapporto al Congresso segnala «potential spillover effects on other markets» 22. Difficile facciano a meno di quello che hanno. Però anche difficile che cresca molto, visto tra l’altro che già oggi ci finisce il 26% della produzione nazionale netta di granoturco.

Poi il tight. D’ora in avanti mettendo assieme gas e oil. Il disagio ambientale e locale della produzione unconventional. Perforazione pressoché in continuo, che ogni pozzo è idraulicamente un giacimento a sé stante, e la sua produzione dura a regime pochissimo, e praticamente giusto il tempo di fare un altro buco per continuarla. Una produzione in qualche modo sempre a cantiere aperto, per la gioia di chi ci vive appresso. E miliardi di litri d’acqua pompati in pressione sottoterra, che quelli che non stanno sotto non tornano su proprio limpidi e bisogna smaltirli a regola d’arte. E la paura per la falda d’acqua e quella per il terremoto; che per carità se appena uno lavora secondo le regole delle legge e dell’arte (il che per essere certificabile comunque implicherebbe efficacia di controllo) sono paure che non stanno né in cielo né in terra; però tu vaglielo a spiegare a quelli che la paura ce l’hanno.

Qui tornano, e come antagonisti della spinta ambientale, Roosevelt ed Eisenhower. La constituency allargata che non si può trascurare. L’industry, anzitutto. Anche l’unconventional è stato all’inizio affare e avventura di small independents. Tanti imprenditori e tanto lavoro. I grandi hanno cominciato ad affacciarsi dopo, e non ancora tutti. E poi gli stakeholders. Magari è un mal pensare. Però c’è ragionevolezza nell’idea che gli agricoltori della Val Padana se una trivella messa sul loro campo gli garantisse rendita perpetua magari la penserebbero non come una minaccia ma come un’opportunità. Negli Stati Uniti siamo arrivati a 4 mila dollari all’acro (grosso modo un dollaro a metro quadrato) per l’affitto dei terreni e a royalties del 19% sulla produzione, insieme «swelling the bank accounts of some working-class families» 23. Laddove, come da noi, il sottosuolo è dello Stato e l’industry non crea occupazione visibile l’opposizione ambientale è spesso unanime e popolare. Sottosuolo privato e industry ben occupazionalmente visibile ti cambiano lo scenario. L’idrocarburo può cambiare la vita di intere comunità locali. Insomma può localmente vincerla anche sul fronte del consenso. È una specificità americana. La ragione ambientale è magari una spada di Damocle sospesa sugli scenari di crescita della produzione. Però non è escluso che resti sospesa e basta. Che anche il totem ambiente paghi e continui a pagare tributo alle ragioni dell’American Petroleum .

Certo dovranno essere rese più stringenti le regole di salvaguardia, ed efficaci e credibili i controlli. «The industry needs to commit to apply the highest practicable environmental and social standards at all stages of the development process. Governments need to devise appropriate regulatory regimes, based on sound science and high-quality data, with sufficient compliance staff and guaranteed public access to information» 24. Si può fare. Da noi quasi per certo non basterebbe. Negli Stati Uniti, con l’aiuto della constituency, probabilmente invece sì. E in questi termini (e praticando l’astensione da qualunque giudizio di valore) l’ambiente potrebbe non essere una minaccia per l’industry e non appesantirne più di tanto i costi.

Purché, e proprio per le caratteristiche del tight, non siano appesantiti i tempi del permitting. Quel che minaccia il tight e con lui la sostenibilità delle previsioni di crescita della produzione non è né l’imposizione di best practices né l’imposizione del loro controllo. È la tempistica e modalità dell’eventuale processo autorizzativo. Senza perforazione seriale la produzione si affloscia. È il vero rischio che può nascere dall’incontro con la legislazione di tutela. Le vedove dell’Oklahoma vigileranno per evitarlo.

Il prezzo americano

Se sommi aritmeticamente i fattori che contribuirebbero all’indipendenza petrolifera americana (inclusa la contrazione della domanda) te ne esce che l’aumento annunciato della produzione di tight oil varrebbe un 15% o poco più del paniere. Il tight gas è invece già metà del prodotto; e destinato a crescere. I due insieme sono citatissimi. Il lato della domanda, che limitatamente al petrolio è assai più influente, è invece spesso omesso o dimenticato. L’indipendenza energetica è nella percezione corrente soprattutto un dato di produzione.

L’indipendenza tout court, se alimentata dal protezionismo, è autarchia inefficiente. Produrre in casa petrolio a tre dollari di costo quando lo si potrebbe comprare fuori a 1,25 non è una grandissima idea. Adesso però è diverso. L’unconventional non è solo tanto (soprattutto sul lato gas). È anche (relativamente) cheap. In pochi anni il miglioramento tecnologico ha prodotto sul lato dei costi risultati assolutamente imprevedibili. E il mercato americano è altamente integrato; nel senso che un alto volume di produzione interna significa che la competition comincia, appunto, dalla produzione.

Il mercato americano è anche (relativamente) isolato. Per il gas l’import/export, al lordo del Canada, è oggi praticamente nullo; giusto una decina di miliardi di metri cubi di importazione su quasi 700 di consumo. Per i liquidi, sempre al lordo del Canada, ci si sta avvicinando al 60% di autoproduzione, con l’export per adesso limitato ai prodotti. Insomma una condizione di assoluta autonomia per il gas dal mercato mondiale; e di autonomia relativa per i liquidi.

L’autonomia del mercato si manifesta in forma di autonomia del processo di formazione dei suoi prezzi. Oggi sembra generare risultati opposti a quelli figli del protezionismo. In rapporto al resto del mondo, il prezzo americano si è divaricato, e profondamente, verso il basso. L’isolamento ha accresciuto, anziché deprimere, concorrenza ed efficienza. Il protezionismo era difesa di una rendita. L’isolamento sembra quasi far emergere un elemento di rendita implicito al “mercato”. In isolamento si produce petrolio da un paniere che dovrebbe avere un costo di produzione ponderato più alto rispetto al resto della produzione mondiale; e però lo si vende a prezzo più basso. Forse l’oligopolio dei grandi produttori un effetto di sostegno-prezzo sul prezzo mondiale ce lo riesce ancora ad avere.

I numeri sono impressionanti. Già per il petrolio. Il cui prezzo sperimenta «its total disconnection from the global oil price-currently $ 22/bbl discounted for the same quality barrel of crude oil» 25. E ai limiti dell’incredibile per il gas. Che non è comunque un mercato globale, ma tuttora regionale. E dove però i differenziali regionali sono stupefacenti. Rilevazione dei prezzi per gas naturale liquefatto di giugno 2012. Un milione di btu in America, a Henry Hub, lo compravi a 2 dollari e 10; in Inghilterra a 9,90; in Mediterraneo a 12; e in Asia a 17,40 26.

Giugno 2012 è una punta. Ma l’andamento medio è molto netto. Il gas naturale negli Stati Uniti costa meno della metà dell’equivalente europeo. E anche il petrolio non è proprio uguale. Il West Texas Intermediate pur essendone qualitativamente un analogo vende a sconto del 20% sul Brent. Poi per carità il Wti sono pochi barili che finiscono in un cul de sac (il terminale di Cushing) senza sbocco a mare; e il Brent un riferimento mondiale. Però il Wti è comunque un prezzo e perciò un riferimento competitivo dei prezzi interni 27. Gas e petrolio ci dicono insieme che il risorgimento ha fatto da calmiere sui volumi; ma anche che l’effetto calmiere sui prezzi per adesso riescono a tenerselo in buona parte per se stessi e ben dentro l’America.

Durerà? O ci sarà riallineamento? È il tema vero del risorgimento americano. Esemplificabile attraverso le due posizioni che si confronteranno nel dibattito interno. La prima sarà isolazionista. Non dobbiamo esportare perché questo metterebbe in tensione la domanda interna e farebbe ripartire i prezzi. A sentirla viene il dubbio che in realtà abbiano paura di far scendere i prezzi altrui e perdersi il beneficio del differenziale. Negli anni Cinquanta la security gli faceva mettere l’embargo all’import di petrolio; e adesso vorrebbero usare la password security per mettere l’embargo all’export di gas. Transeat.

La posizione isolazionista è già intervenuta nel dibattito sull’esportazione di gnl. Ma non dovrebbe prendere troppo fiato. Un terminale (originariamente costruito per rigassificare l’importato e adesso trasformato in liquefattore per l’esportazione) è già approvato. Un’altra dozzina o più sono in coda. Se anche li facessero tutti avrebbero capacità di trattamento intorno ai 40 miliardi di metri cubi/anno. Grosso modo il 7% della produzione complessiva attesa di gas naturale avviabile all’esportazione. Pare troppo poco per fare impennare i prezzi a loro o addolcirli a noi.

Poi ci sono i paladini dell’export. L’argomento, riformulato di recente per il petrolio da analisti di Deutsche Bank 28, è semplice. Se non ammetti il settore al prezzo internazionale il differenziale di prezzo ne deprime l’investimento; e come da teoria classica finisce che la produzione non cresce sino a quando il differenziale non è riassorbito. Insomma, per paradosso se non esporti allunghi i tempi della tua marcia verso l’indipendenza; se non anche la vanifichi.

Sarà un bel dibattito. Però con due paletti. Il primo è che il mercato del gas non è mai stato, come detto, globale; e che lo stato e la perdurante relativa rigidità delle sue infrastrutture gli impediranno di esserlo anche nell’immediato futuro. Il secondo è che il differenziale sul petrolio ha anche qualcosa a che fare con la concorrenza upstream, e anche con la convenienza logistica. Il desiderio di organizzarsi per l’esportazione comincia ad essere cosa per grandi players; e storicamente la constituency dei piccoli ha saputo farsi meglio sentire. Possibile che i prezzi riprendano la strada della convergenza; ma altamente improbabile che il loro incontro sia ravvicinato 29.

Redefining security

Magari il differenziale di prezzo si lima; ma almeno per un po’ al meglio si assottiglia, e per certo non si dovrebbe annullare.

Dici security. Dici indipendenza. In realtà stai dicendo vantaggio competitivo. Non è «rivoluzione» perché la produzione aumenta; è rivoluzione perché l’aumento della produzione ha generato il differenziale, e potrebbe mantenerlo. «The United States will then have low-cost energy supplies for decades. (…) South Korea (…) China and Europe (…) will have to pay more, and the competitive advantage will make it possible for the United States to remain the global economic leader» 30. Il petrolio che si ripete, nel secolo dopo, come fonte della leadership; e la ripetizione che non sembra farsa.

Un sistema economico che può fare il pieno di energia (fossile) a forte sconto sul resto del mondo. Questa è la novità. E se continua, è novità che potrebbe determinare gli equilibri di questo inizio secolo. Perfino l’Italia se ne godesse cambierebbe faccia. Un 10-15% (ponderando il costo dell’importato) di costo del petrolio in meno potrebbe fare, a spanne, quasi mezzo punto di pil in più. E il gas che costa il 30% in meno di adesso ci cambierebbe forse la vita industriale. I ceramisti di Sassuolo che si moltiplicano; l’alluminio che se proprio ci tieni puoi continuare a produrlo; e un margine operativo sull’acciaio che rischia di bastarti a finanziare la bonifica. Questa, applicata a noi, la dimensione del vantaggio.

Come se lo spenderanno loro è difficile predire. Del dominio nell’altro secolo hanno fatto nazionalismo, e non solo energetico. Del risorgimento è troppo presto per dire. Non farà rinascere la Pittsburgh tutta acciaio, che la riproposizione di un modello Energy Intensive non è culturalmente sostenibile. Però il sistema produttivo americano ha un volano per ripartire. E pare in effetti stia ripartendo. La ripresa, persino in un pezzo di Occidente, può non essere giusto una parola.

Poi ci sono gli altri. E come reagiranno. Il petrolio autarchico che costa meno che al mercato rischia di obbligare a ripensarsi. La Cina ha un immenso potenziale di unconventional. Per il gas sta cominciando a lavorarci. Per il petrolio Weo le accredita, nel 2035, una produzione di liquidi unconventional di giusto un milione di barili/giorno. Se il differenziale si mantiene, magari la predizione sfuma; e ne produrranno molti di più, e molto prima.

P.S. I numeri fino al 2012 sono storia. Il resto è discorso su un modello. E i modelli e le loro proiezioni sono quel che sono. Quelli condivisi dieci anni or sono dagli istituti più prestigiosi garantivano il declino irreversibile della produzione di idrocarburi in America ed esortavano alla costruzione di rigassificatori per l’import. Non hanno ancora finito di costruirli e obbedienti al modello di adesso già li stanno riconvertendo a impianti di liquefazione per l’export. Vedremo cosa faranno tra dieci anni. Il discorso sul modello, insomma, finisce che rischia il divertissement. Però nel 2012 alcune cose sono acquisite; e per qualche anno (facciamo questo decennio) ci si dovrà ragionare sopra.

Una è lo spread di costo dell’approvvigionamento di idrocarburi. Insomma, il vantaggio competitivo del sistema economico americano. L’altra è la certezza di anni a venire in cui gli Stati Uniti diminuiranno le importazioni di petrolio nel mentre la Cina le aumenta. Con tutte le conseguenza anche geopolitiche del caso. Tra cui una già attuale e dedicata a quelli che se non possono simulare un war game non si divertono. Hormuz. La svolta. Cambia la classifica degli interessi. I barili che passano per andare in Cina sono più dei barili che passano per andare in America. E se si completasse il progetto che consente al greggio anche saudita di bypassare Hormuz via oleodotto la quota di americano che passa dagli stretti potrebbe diventare insignificante molto prima dell’indipendenza. Si prega di aggiornare lo scenario 31.

1. The New York Times, 2/1/1921, intervista a F.G. Cottrell.

2. S.G. Randall, United States Foreign Oil Policy Since World War I, Montréal 2005, McGill-Queen’s University Press.

3. «The amount of oil obtainable from the shale beds (…) will dwarf into insignificance the huge total that has or will be produced from wells», R. Sayers McBeth, Oil: The New Monarch of Motion, New York 1919, Markets publishing corporation, p. 197. Sulla parola «shale» e i suoi riferimenti infra, nota 17.

4. Fonte: Api.

5. Fonte: Tipro, Texas Independents Producers & Royalty Owners Association.

6. Fonte: Naro, National Association of Royalty Owners.

7. Texas Land and Mineral Owners Association, 2005.

8. I. Rutledge, Addicted to Oil: America’s Relentless Drive for Energy Security, London 2005, I.B.Tauris.

9. B. Kaufman, B. The Oil Cartel Case: A Documentary Study of Antitrust Activity in the Cold War Era, Westport CT 1978, Greenwood Press.

10. D. Painter, Oil and the American Century: The Political Economy of U.S. Foreign Oil Policy, Baltimora 1986, Johns Hopkins University Press, p. 1.

11. R. Vietor, Energy Policy in America since 1945, Cambridge 1987, Cambridge University Press.

12. Inutile dire che si fa (anche) ricorrendo al fascino della security. Grazie a Keystone ne viene più dal Canada che da luoghi a rischio, e via raffinazione e riesportazione se ne giova anche la bilancia dei pagamenti. N. Nerurkar, «U.S. Oil Imports and Exports», Crs Report for Congress, 4/4/2012.

13. Oil and Gas Financial Journal, 10/9/2012.

14. I dati a consuntivo sono da Bp Statistical Review. I forecast da Eia (Energy Information Agency). I dati di Bp, Eia e Iea (International Energy Agency) non sono tra loro omogenei per la diversa metodologia di accorpamento dei liquid fuels. I dati Bp, ad esempio, sono al lordo della produzione di gas naturale liquefatto; e quelli Eia ad alcuni fini possono accorpare anche i volumi di produzione da vegetale.

15. Dati Eia.

16. Ihs-Cera, James Baker III Institute e Belfer Center for Science and International Affairs sono state in questo senso le voci e fonti più autorevoli ed attive.

17. Shale è il nome di una roccia, e non di un idrocarburo. Ed è anche termine variamente abusato. Proviamo a nostri limitati fini a chiarirlo meglio. Il materiale organico che sprofondando si traforma in idrocarburo passa per varie fasi di «cottura» e di pressione. All’inizio (diagenesi) si muta in kerogene, che è materiale ancora semisolido (tipo bitume) e che è utilizzabile come «petrolio» solo previo trattamento (syntoil). Poi continuando a scendere e a cuocere si muta in petrolio (catagenesi) e ancora più giù in gas (metagenesi). Nella sua discesa, il materiale/idrocarburo può poi trovarsi «rinchiuso» in formazioni argillose con pochissima o nulla permeabilità (shale rocks) che ne impediscono perciò il movimento. Le produzioni di petrolio da shale rock diffuse nell’Ottocento e all’inizio del Novecento, e poi abbandonate per motivi economici, erano in prevalenza produzioni di kerogene realizzate estraendo la roccia che lo conteneva e trattando prima lei e poi il suo prodotto (H.S. Bell, Oil Shales and Shale Oils, New York 1948, D. Van Nostrand Company). Analogo obiettivo prevalente avevano i programmi americani del secondo dopoguerra, e per ragioni tecnicamente assai semplici. Il kerogene dovrà anche essere trattato per farsi petrolio, ma è generato a profondità inferiore. Il che, dovendo per tecnologia d’epoca estrarre la roccia, fa la differenza. Il fracking ti consente invece di produrre senza estrarre la roccia, ma giusto facendola a pezzi laddove si trova per liberare l’idrocarburo «intrappolato» dall’impermeabilità del suo contenitore (e perciò definito tight oil e contenuto anche in rocce impermeabili minerariamente diverse dalle shale rocks). Il tight oil è a tutti gli effetti petrolio; e le riserve di tight oil che si vanno accertando e la loro maggiore economicità di produzione fanno sì che una ripresa di interesse per l’antica produzione da shale sia considerata possibile dalle previsioni correnti solo a partire dal 2030 e forse oltre (A. Myers Jaffe, K.B. Medlock, R. Soligo, The Status of World Oil Reserves: Conventional and Unconventional Resources in the Future Supply Mix, James A. Baker III Institute for Public Policy, Rice University, ottobre 2011). Le oil sands canadesi sono poi storia affatto diversa. Il petrolio era perfetto, e la roccia che lo conteneva lo ha lasciato passare. Solo che risalendo ha incontrato ossigeno, ed è un po’ degenerato, onde per essere ripristinato a petrolio equivalente ha bisogno di trattamento (ed arriva perciò pure lui in forma di syntoil). Il kerogene è troppo giovane; il petrolio nelle sands precocemente invecchiato; e il tight oil è prigioniero. Però sono tutti arruolabili.

18. Soprattutto sotto il profilo della price regulation. C.J. Castaneda, Invisible Fuel, Manufactured and Natural Gas in America, 1800-2000, New York 1999, Twayne.

19. Negli Stati Uniti il gas supera per la prima volta il carbone come fonte primaria nel 1958, per poi esserne risuperato a fine anni Ottanta e poi ancora nel 2005 e nel 2006. Primary Energy Consumption by Source, 1949-2007, Eia.

20. L’ultimo aggiornamento è del 1990 e prevede che la media dei consumi «for passenger cars» immessi in commercio in ciascun anno da un singolo produttore non superi le 27,5 miglia per gallone.

21. Oil & Gas Financial Journal, 11/11/2012, intervista a P. Stark (Ihs).

22. R. Schnepf, B.D. Yacobucci, «Renewable Fuel Standards Overview and Issues», Crs Report for Congress, 23/1/2012. Per le ragioni dell’etanolo, Rfa (Renewable Fuels Association), 2012 Ethanol Industry Outlook.

23. K. Schneider, «New Value for Land in Rural Ohio», nytimes.com, 4/6/2012.

24. Golden Rules for a Golden Age of Gas, Iea/Weo, 2012.

25. Fonte : Deutsche Bank, In Oil & Gas Journal, 26/11/2012.

26. Weo 2012, p. 129.

27. È vero che l’Annual Energy Outlook (Aeo) di Eia dal 2013 per la prima volta userà come riferimento il Brent e non il Wti. Però non sarà per finalità di benchmark interno; ma, per dichiarazione della stessa Eia «to better reflect the price the refiners pay for imported crude oil».

28. Oil & Gas Journal, 26/11/2012, pp. 28-29.

29. Eia, pur minimizzando da sempre il differenziale e il suo impatto, prevede un suo dimezzamento (a circa 9 dollari) nell’immediato futuro (anche in concomitanza con il de-bottlenecking del terminale di Cushing per effetto del Keystone pipeline), e una riduzione a 2 dollari per la fine del decennio. Early Release Overview, Aeo 2013.

30. P.K. Verleger, «The Amazing Tale of U.S. Energy Independence», The International Economy, Spring 2012.

31. «Balance of Power shifts in Changing World of Oil», Financial Times, 5/11/2012.

Articolo pubblicato su Limes cartaceo nel dicembre 2012

© Riproduzione riservata