Nell’ultimo biennio, il settore del trasporto marittimo è stato interessato da una serie di importanti cambiamenti

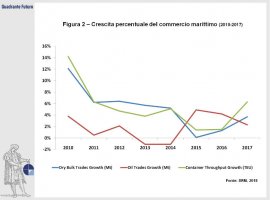

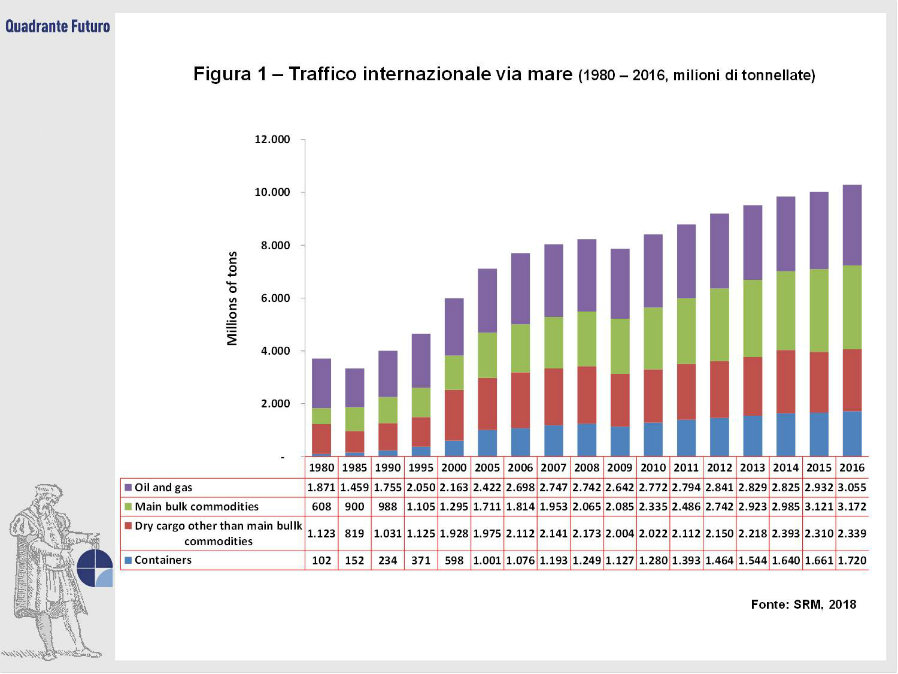

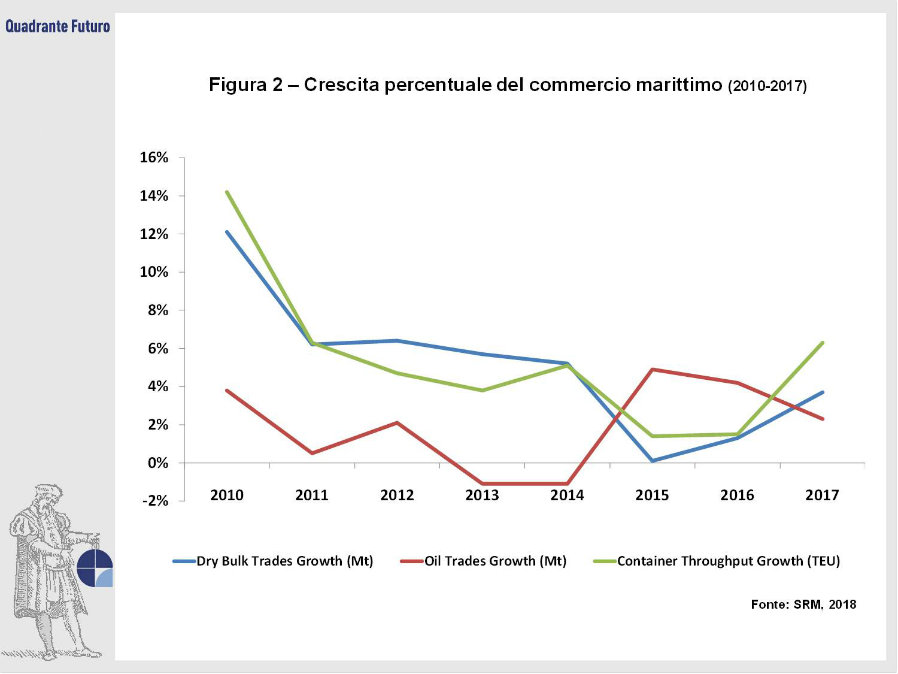

Nell’ultimo biennio, il settore del trasporto marittimo (shipping) è stato interessato da una serie di importanti cambiamenti, tra cui l’adozione di modelli portuali innovativi e l’attivazione di politiche spinte nell’attrazione di investimenti. In proposito, è interessante comprendere le dinamiche globali in atto, nonché i reali impatti. In linea con i trend economici generali seguiti alla crisi finanziaria, anche il commercio marittimo ha subito una minor crescita in termini di scambi in volume, a causa della minore spesa per investimenti registrata negli Stati Uniti e in Cina, e di valore, per la riduzione dei prezzi delle materie prime e delle fonti energetiche (Figura 1 e Figura 2). Il WTO, tuttavia, stima un aumento del 3,9% per il 2019, nonostante le incertezze collegate all’innovazione e allo sviluppo tecnologico e l’instabilità sistemica attuale.

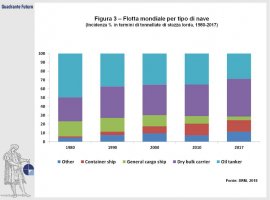

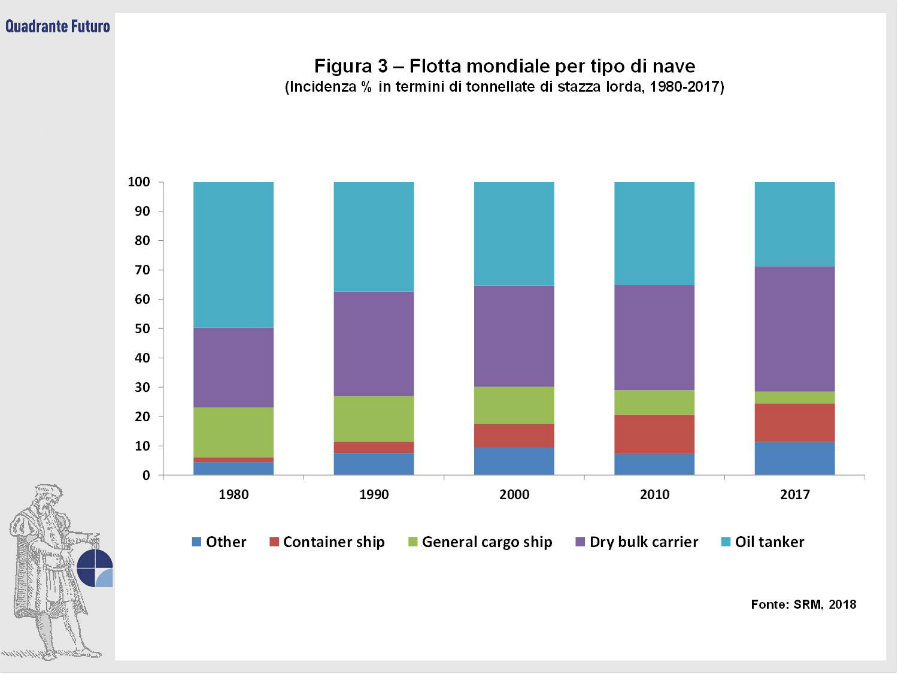

Lo shipping infatti è il modello preferibile per le merci che non hanno grandissima urgenza di consegna, che non sono cioè time sensitive. Inoltre gli scambi commerciali via mare rappresentano l’80% del commercio globale in volume e il 70% in valore e, per i porti, ciò apre opportunità di posizionamento come aggregatori di flussi e servizi per le aree metropolitane. Complessivamente, valutando i dati del settore in esame, risulta che nel periodo 2010-17 il tonnellaggio medio di portata è aumentato di oltre il 50%. Rispetto a 10 anni fa, le variazioni in atto mostrano una risultante maggiore incidenza di dry bulk carrier, seguita da oil tanker (Figura 3).

La flotta mondiale attuale è composta da 93.000 navi, la cui stazza lorda è pari a 1,86 miliardi di tonnellate. La crescita della capacità di carico delle navi e della concentrazione dei traffici in capo ai principali operatori del trasporto internazionale (un fenomeno noto come gigantismo navale) ha causato la rapida evoluzione dei settori container e crocieristici e una pressione sui porti per l’adeguamento delle infrastrutture e delle performance.

Focus sul Mediterraneo

Focalizzandoci su quanto accade nel Mediterraneo, l’espansione del Canale di Suez ha aperto la rotta Suez-Gibilterra a un transito maggiore in termini di numero e di tonnellaggio delle navi (come dimostrato dal fatto che, nell’ultimo anno, i grandi carrier che varcano il Canale di Suez sono aumentati dell’11%). Ciò anche in risposta alla citata tendenza al gigantismo navale e a vantaggio dei servizi intercontinentali fra Europa ed Estremo Oriente. Per promuovere il segmento del mercato del trasporto marittimo a corto raggio che, in ambito europeo, comprende i collegamenti via mare tra porti nazionali e internazionali, nonché allo scopo di favorire i servizi da e verso le isole dei Paesi dell’Europa geografica e degli altri Paesi che si affacciano sul Mar Baltico, sul Mar Nero e sul Mar Mediterraneo (un segmento economico noto come Short Sea Shipping), l’Unione Europea ha avviato il progetto Autostrade del Mare, al fine di spostare una quota significativa del traffico merci dal vettore stradale al trasporto marittimo.

Nel corso dell’ultimo decennio, il trasporto marittimo a corto raggio ha conosciuto una fase particolarmente florida per l’aumento dei flussi movimentati, delle merci e dei passeggeri, nonché per lo sviluppo del sistema di rotte attivate e, attualmente, rappresenta il 60% del trasporto marittimo complessivo di merci nell’UE28 e il Mediterraneo è l’area nella quale la concentrazione è maggiore (29%). Questa opportunità costituisce una prospettiva molto interessante per l’Italia, che detiene una quota di mercato pari al 36% del Short Sea Shipping complessivo nel Mediterraneo.

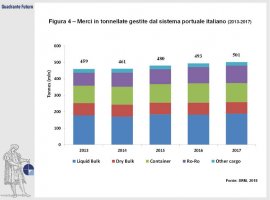

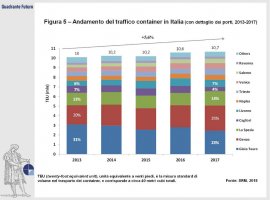

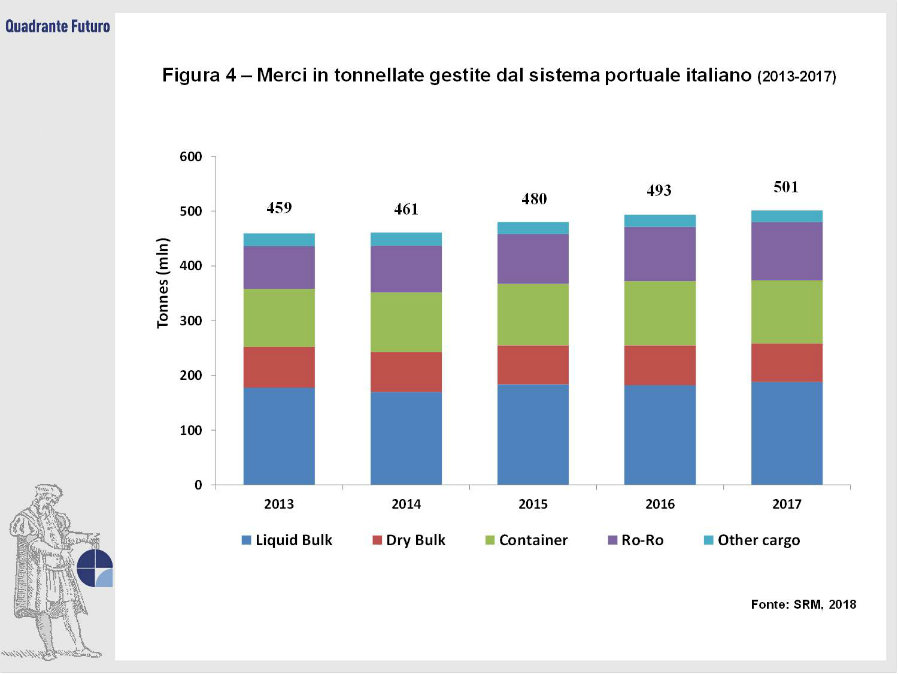

Grazie alla posizione geografica privilegiata, nell'insieme il sistema portuale italiano ha registrato nell’ultimo anno una crescita dell’1,8% rispetto all’anno precedente, gestendo un volume di merci superiore a 500 milioni di tonnellate (Figura 4), con ottime performance realizzate da Genova, La Spezia, Trieste, Napoli e Salerno (Figura 5). L’andamento delle quote di mercato container delle aree portuali dell’ultimo quinquennio mostra che l’Italia ha mantenuto un andamento crescente, fino ai recenti livelli di 10,7 milioni, ma, all’interno della modifica del peso relativo dei porti, il valore assoluto gestito dai porti italiani rispetto al traffico complessivo è sceso dal 40% nel 2013 al 2% nel 2017. Tutto ciò significa che l’Italia deve adoperarsi per sfruttare meglio la propria posizione geografica, in vista degli ormai raggiunti livelli di saturazione e del rafforzamento degli altri porti del Mediterraneo.

Portualità 5.0: il nuovo paradigma di intervento

Alla luce dello scenario e delle dinamiche in atto descritte, affinché un Paese possa competere ed eccellere nell’import-export, sono necessari una serie di interventi, Sul tema, la fonte più recente ed esaustiva è certamente rappresentata dal Rapporto Annuale Italian Maritime Economy, realizzato dall’Osservatorio Permanente sull’Economia dei Trasporti Marittimi e la Logistica del Centro SRM Studi e Ricerche sul Mediterraneo. SRM descrive un nuovo paradigma che ruota attorno a cinque leve, attinenti alla capacità di generazione e di crescita di start up, all’intermodalità e alla collaborazione, nonché al ruolo di driver per il porto, che occorre attivare a livello di territorio.

In logica di efficienza, è anzitutto prioritario essere in grado di garantire rapidità ai processi di internazionalizzazione, permettendo alle navi di raggiungere le proprie destinazioni in tempi brevi e fornendo servizi di qualità. In questa direzione, come efficacemente realizzato nel Nord Europa, occorre progettare gli scali in modo tale da favorire la creazione di nuove aziende, che servano i porti in funzioni attinenti l’ambiente e la sicurezza, come avviene a Rotterdam dal Port Accelerator PORT XL. A livello logistico, quindi, è centrale generare, con opportune motivazioni, un sistema che assicuri integrazioni complete, ad esempio tra porto, inter-porto-strada e ferrovia. Posta la crucialità di conoscere gli sviluppi futuri possibili, è anche importante promuovere e partecipare a partnership con il mondo della ricerca, non solo per attuare strategie che siano legate ai cambiamenti in atto e alle direzioni intraprese dal sistema commerciale, ma anche per consentire la scoperta di nuove frontiere di innovazione. Complessivamente, gli scali devono quindi strutturasi e porsi come connettori che catalizzino l’import-export e divengano così motori di sviluppo economico.

Per quanto riguarda l’Italia, secondo le rilevazioni di SRM, i tre principi su cui lavorare per cogliere le opportunità di crescita del settore e l’interesse strategico della posizione geografica sono investimenti in infrastrutture, intermodalità e sviluppo del capitale umano. Riguardo questo ultimo aspetto, va detto che, a livello globale, il settore dello shipping, secondo un recente studio (Bonciani, 2017), sembra necessitare di forti interventi al fine di realizzare virtuose pratiche di responsabilità sociale d’impresa. Infatti, risultano chiaramente condizioni di lavoro usuranti e non tutelate: sugli occupati, 1.647.500 nel 2015, vengono scaricati gli effetti negativi in termini di retribuzione e di sicurezza (nel 2015, si contano 3.025 incidenti) delle politiche di compressione dei costi attuate dalle imprese dello shipping, nonché gli alti rischi di bancarotta in un settore molto centralizzato e poco regolamentato. Considerato l’impatto socio-ambientale delle attività nautiche, implementarvi pratiche etiche risulta invece particolarmente utile ed auspicabile, soprattutto per quanto attiene i servizi di welfare, qui pressoché assenti secondo l’ultimo studio citato. In questa direzione, un impulso positivo però è dato dal bisogno stesso delle grandi compagnie di riacquistare la credibilità incrinata dai recenti scandali finanziari e dalla alta competizione settoriale.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}