Il consumo mondiale di carne è quintuplicato negli ultimi cinquanta anni, con conseguenze tanto dal punto di vista industriale quanto dal punto di vista ambientale

Il consumo mondiale di carne è quintuplicato negli ultimi cinquanta anni e le previsioni FAO avvertono di ulteriori aumenti prevedibili nel prossimo futuro, sia nei Paesi sviluppati (stimabili nella misura del +8 per cento) che nei Paesi in via di sviluppo (+21 per cento). Questi numeri hanno delle conseguenze tanto dal punto di vista industriale quanto dal punto di vista ambientale.

Come si vedrà, infatti, la necessità di far fronte alla produzione crescente di volumi innesca processi di esternalizzazione e di compressione al ribasso dei diritti dei lavoratori del comparto, oltre a incidere negativamente sul numero di risorse ambientali disponibili. Conoscere la portata di questi fenomeni è importante anche nella misura in cui consente di attivare forme di consumo critico e attento al tema dei diritti di tutti.

PRODUZIONE E CONSUMO MONDIALE E NAZIONALE

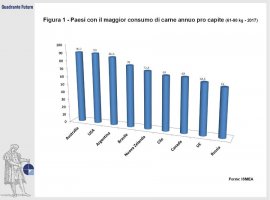

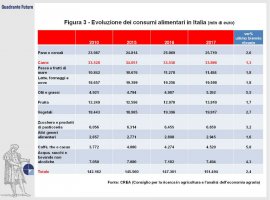

Dal lato della produzione mondiale, i dati ISMEA (Istituto di Servizi per il Mercato Agricolo Alimentare) mostrano uno scenario globale in cui il Paese leader del settore bovino è il Brasile, che, nel prossimo biennio, facendo leva sulla competitività dei prezzi, si stima potrà migliorare ulteriormente le proprie performance nell’esportazione soprattutto verso l’Asia. L’Europa, invece, si colloca al secondo posto nella classifica della produzione, ma le stime avvertono che, in costanza degli attuali costi di produzione poco competitivi, della contrazione del numero degli allevamenti e della stagnazione del consumo interno, nel prossimo quinquennio potrebbe configurarsi un calo pari fino al 7 per cento. Secondo i dati OECD-FAO, poi, attualmente il consumo mondiale di carne è sostenuto soprattutto dall’Australia (90,2 kg medi annui pro capite) e a livello globale supera i 300 milioni di tonnellate, (Figura 1). Tutto ciò avviene all’interno di una dinamica temporale (Figura 2) in cui, a fronte dei livelli di consumo degli anni ’50 pari a 45 milioni, si stima che nel 2050 le quantità necessarie per soddisfarne la domanda saranno pari a 500 milioni di tonnellate, con aumenti ascrivibili soprattutto ai Paesi in via di sviluppo che, secondo le stime FAO, rappresenteranno il 75 per cento dell’incremento atteso. Complessivamente, saranno soprattutto i nuovi entranti nel mercato (Cina, India e Russia) a concorrere in modo dirimente ad una rivoluzione nel settore.

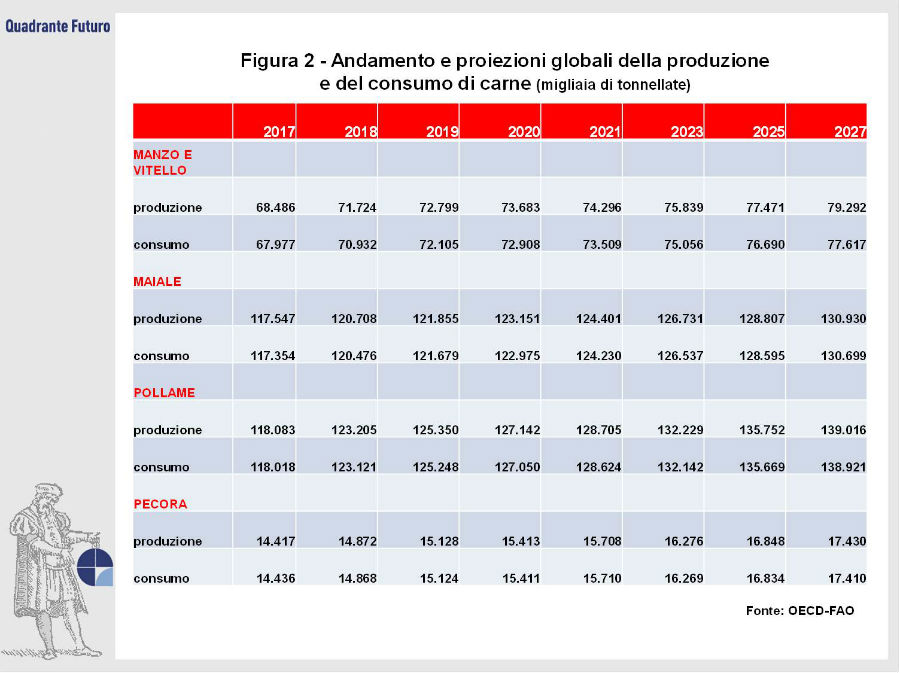

Per quanto riguarda il panorama nazionale (Figura 3), invece, gli ultimi dati dell’Osservatorio nazionale sui consumi mostrano che la spesa delle famiglie italiane per la carne è aumentata del 5 per cento rispetto al 2018 e che nei consumatori italiani è forte l’attenzione alla qualità e alla filiera (il 45 per cento privilegia i prodotti provenienti dagli allevamenti italiani; il 29 per cento sceglie carni locali e il 20 per cento i beni con marchio DOP, IGP o certificazioni di origine equivalenti). Attualmente, i migliori risultati di settore sono ascrivibili al comparto avicolo (il cui valore economico, secondo i dati Unaitalia, è cresciuto del 7,5 per cento nell’ultimo decennio mentre, nell’ultimo anno, si è registrato un aumento di +1,8 per cento nelle vendite, in particolare al Sud, dove alla carne di pollo è dedicato il 30 per cento delle somme previste per gli acquisti domestici di carne fresca). La filiera italiana delle carni bianche occupa complessivamente 83.000 addetti e ha una ricaduta economica di 7,9 miliardi di euro, con un export assorbito per il 42 per cento dalla Germania.

DINAMICHE E RISULTATI ECONOMICI ITALIANI

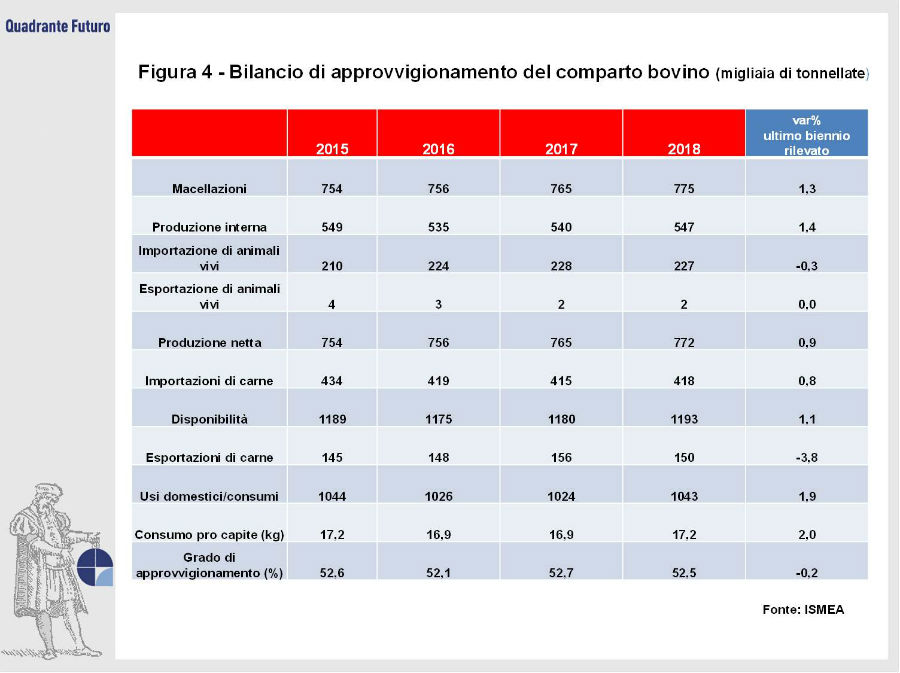

In Italia, all’interno della filiera è il segmento della carne bovina (Figura 4) a presentare il tasso di approvvigionamento inferiore (52 per cento), con un saldo della bilancia commerciale import-export negativo (-2,44 miliardi di euro). La dipendenza dall’estero (i volumi importati nel 2018 registrati dall’ISMEA sono superiori del 1,2 per cento rispetto all’equivalente del 2017) è sostenuta dalla progressiva indisponibilità di capi destinati all’ingrasso e di capi nutrici ed esita nel ricorso a fornitori sia per le carni fresche che congelate. Nel primo caso, l’origine è soprattutto la Francia (con recenti modeste modifiche nella composizione che vedono premiate l’Irlanda e l’Argentina), mentre, nel secondo caso, il principale fornitore è il Brasile (con il 39,7 per cento del volume e un’espansione annua media del 16 per cento) e le importazioni comportano una spesa complessiva di 3,3 miliardi di euro di cui il 39 per cento corrisponde ad animali vivi. Le alternative biologiche, invece, incidono per il settore della carne in misura pari allo 0,2 per cento, all’interno di uno scenario nazionale in cui, secondo il CREA (Consiglio per la ricerca in agricoltura e l'analisi dell'economia agraria), una famiglia su tre opta per opzioni alimentari biologiche, che rappresentano il 3,7 per cento del fatturato alimentare.

TRASFORMAZIONI IN ATTO NEL SETTORE

Complessivamente, il settore della carne si presenta caratterizzato da un numero ristretto di grandi player che gestiscono in modo integrato la filiera, integrando al loro interno i diversi step (allevamento, macellazione, trasformazione, logistica e distribuzione) con pratiche improntate ad una marcata riduzione dei costi, a causa dell’aumentata competizione internazionale e ai conseguenti cali nella redditività. Secondo gli studi sul tema condotti dall’Università di Milano, la spinta ad abbattere i costi penalizza i segmenti più a monte (che vedono erosa la propria quota del valore prodotto e perso il loro potere di controllo e negoziazione) e i lavoratori (che sono penalizzati da pratiche di automazione spinta e da richieste di intensificazione delle prestazioni). Uno dei fenomeni emergenti del settore nello scenario descritto è quindi l’esternalizzazione della forza lavoro: si passa dall’assunzione diretta del personale ad un sistema di appalti che applica un contratto dai costi inferiori al contratto previsto per l’industria alimentare e che, secondo il report di Voci Migranti, è tanto diffuso e pervasivo da essere strutturale e sistemico e si quantifica, secondo le stime sindacali, in un quinto del totale della forza lavoro (dei 58.000 addetti in Italia, oltre 10.000 sono lavoratori in appalto). L’esternalizzazione per il committente si traduce in una maggior flessibilità organizzativa con la possibilità di modulare la manodopera impiegata rispetto alle esigenze di produzione, ma per gli addetti comporta salari inferiori (in media 6-8 euro l’ora contro i 13-15 previsti) e orari di lavoro più estesi (fino 300 ore mensile effettive contro le 168 previste e dichiarate in busta paga), oltre all’incertezza dei rinnovi.

PROSPETTIVE FUTURE

Come è noto, l’overshoot day indica il giorno in cui la popolazione mondiale ha consumato tutte le risorse prodotte a livello globale nell’anno in corso. Se nel 1971 questa data corrispondeva al 21 dicembre, nel 2019 è coincisa con il 29 luglio e nel 2020 (a causa della crisi Covid) è slittata al 22 agosto. Ciò significa che attualmente il consumo è 1,7 volta la capacità rigenerativa delle risorse e, permanente il trend in atto, sarà pari al doppio nel 2050. Rispetto all’andamento demografico futuro, infatti, l’ONU avverte che, per un numero di individui nel mondo attualmente pari a 7,7 miliardi, se ne prospettano 9,7 miliardi nel 2030 e 11 miliardi nel 2100.

Questi dati mostrano che occorre una riflessione comune e un cambiamento di registro a più livelli, anche nella produzione e nel consumo alimentare. L’insostenibilità della produzione della carne attiene infatti a diverse cause ambientali, tra cui l’estensione della terra arabile e da pascolo necessarie, nonché l’entità delle emissioni di gas serra (Figura 5), in più, i consumi eccessivi (80 chilogrammi procapite medi attuali quando l’OMS consiglia di non eccedere i 25 annui) minano la salute della popolazione ed espongono ad un aumento dei costi sanitari in un sistema di risorse scarse qual è il welfare. L'esito deve esserre un consumatore più conscio dell’importanza di informarsi sulle alternative alimentari possibili e più propenso a valutare l'opportunità di modificare le proprie abitudini di consumo: ovvero le due direttive entro cui si dovranno muovere anche le future innovazioni di processo e di prodotto del settore della carne.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}