Per il secondo anno consecutivo, nel 2016 il mercato della musica registrata è cresciuto dopo quasi due decenni di vendite in continua diminuzione, durante i quali i ricavi sono scesi di quasi il 40 per cento al loro punto più basso.

L’industria discografica ha avuto il triste privilegio di rappresentare il settore investito per primo, e con forti ripercussioni strutturali, dal fenomeno che anni dopo sarebbe passato alla storia come crisi economica globale.

Nel 2000, infatti, il mercato della musica registrata raggiunse il suo apice dopo il decennio da record degli anni ’90, per imboccare quindi un lungo tunnel a causa di scelte commerciali suicide, come la politica di privilegiare la vendita di album a scapito dei dischi singoli e l’aumento sconsiderato dei prezzi dei CD, e dello sviluppo di internet e di nuovi mezzi di fruizione della musica che hanno portato ad uno sconvolgimento dell’intero sistema.

Prima Napster, il software contenente l’invenzione del “file sharing” (la condivisione e lo scambio di musica tra utenti), poi Kazaa e quindi eMule con il sistema peer-to-peer, fino ad arrivare a Megaupload con il file-hosting, misero in forte difficoltà il mercato fonografico che fino ad allora si presentava come un oligopolio nelle mani cinque grandi industrie (Majors o le “cinque sorelle”): EMI, Warner, Universal, BMG e Sony.

L’effetto di maggiore portata è stato la possibilità di usufruire gratuitamente del prodotto musicale grazie al download dei propri brani preferiti dalla rete grazie all’introduzione dei file mp3, il formato di compressione della musica che rendeva possibile scaricare brani musicali in poco tempo e con una discreta qualità.

Il colpo di grazia giunse a metà del 2003 con l’apertura di I-Tunes che permetteva di acquistare legalmente singoli brani a prezzi irrisori, senza dover per forza comprare un intero album, con un danno economico enorme per i discografici.

Le Major, con il loro potere lobbistico, hanno tentato di convincere i governi che il problema fosse la pirateria e sono in parte riuscite, a fatica e dopo lunghe dispute legali mai realmente conclusesi, a contenere il fenomeno, tuttavia la crisi le ha costrette prima a spingere al massimo l’attività dal vivo dei cantanti e poi ad adattarsi al nuovo mondo aderendo alla piattaforma Spotify, un servizio musicale che offre lo streaming on demand di una selezione di brani di varie case discografiche ed etichette indipendenti, lanciato nell'ottobre 2008.

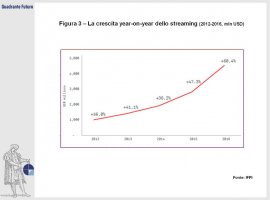

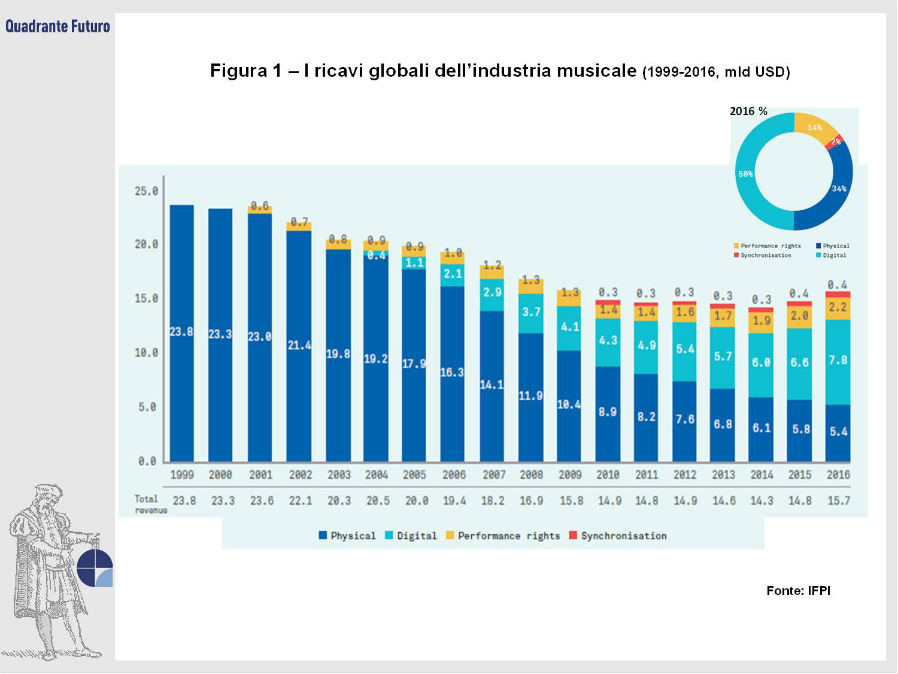

La forte crescita dello streaming in tutto il mondo ha contribuito a risollevare le vendite globali di musica nel 2016 di quasi il 6% rispetto al 2015, il maggior aumento dei ricavi registrato dalla Federazione internazionale dell'industria fonografica (IFPI), da quando ha iniziato a monitorare il mercato nel 1997 (Figura 1).

Il Global Music Report dell'IFPI (precedentemente noto come Digital Music Report) afferma infatti che i ricavi commerciali generati dall'industria della musica registrata a livello mondiale hanno raggiunto i 15,7 miliardi di dollari, con le vendite digitali in aumento del 17,7% su tutta la linea (Figura 2). Le vendite fisiche sono viceversa scese del 7,6%, molto di più che nell’anno precedente quando si erano fermate al 3,9%, pur rappresentando tuttora il 34% delle vendite globali e con un ruolo ancora importante in paesi come Giappone e Germania.

Dopo lo storico superamento del fatturato “fisico” da parte del digitale nel 2015, quest’ultimo ha raggiunto un'altra pietra miliare nel 2016, rappresentando ora per la prima volta il 50% ($ 7,8 miliardi) di tutte le vendite di musica.

Ancora più importante il fatto che il 2016 sia stato il secondo anno consecutivo in cui il mercato della musica registrata è cresciuto dopo quasi due decenni di vendite in continua diminuzione, durante i quali i ricavi sono scesi di quasi il 40 per cento al loro punto più basso.

Questo settore industriale, abituato a facili rendite di posizione, ha dovuto investire e innovare per adattarsi prima alla nuova era digitale, e poi per prenderne la guida effettiva, pur con le oggettive difficoltà che la diffusione di internet e le nuove tecnologie presentano.

La storia della musica registrata negli ultimi due decenni ha subito davvero trasformazioni epocali: dal fisico al digitale prima, dai download allo streaming poi, e infine dalla proprietà all'accesso libero. Ma la vera sfida è il passaggio dal lungo declino alla crescita.

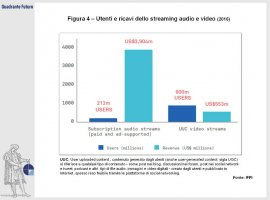

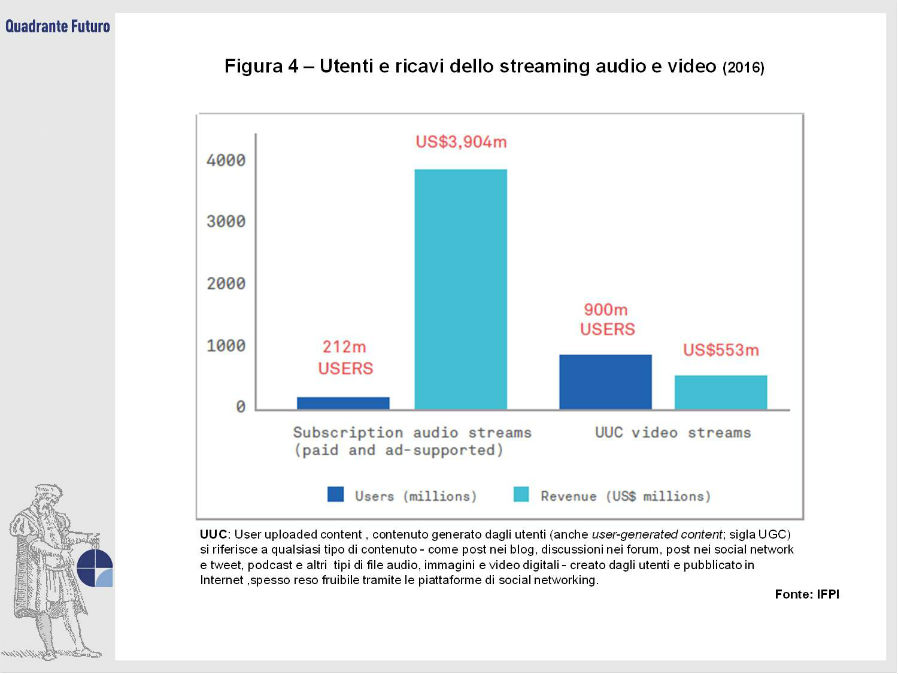

Scomponendo i risultati del Global Music Report, l'adozione di massa di servizi di streaming come Spotify, Amazon e Apple Music, sia nei mercati consolidati sia in quelli emergenti, è stato, come previsto, il principale fattore alla base della ripresa sostenuta del settore (Figura 3 e Figura 4).

Alla fine del 2016, secondo l'IFPI, c'erano 112 milioni di abbonati alla musica a pagamento in tutto il mondo, ma se si aggiungono gli utenti dei servizi di streaming supportati dalla pubblicità il numero sale a 212 milioni, con i ricavi totali in streaming che salgono del 60% su base annua a poco più di $ 3,9 miliardi. Lo streaming ora rappresenta la maggioranza (59 per cento) dei ricavi digitali, mentre l’intera fascia digitale (download e streaming) rappresenta oltre la metà delle vendite in ben 25 mercati.

Ciò è stato sufficiente a compensare un calo del 20,5% delle vendite di download (non sono stati forniti i dati di vendita) e il suddetto calo del 7,6% delle entrate fisiche.

I ricavi per i diritti derivanti dalle performance sono altresì cresciuti del 7% fino a $ 2,2 miliardi e rappresentano il 14% del mercato, con Stati Uniti, Regno Unito e Francia ai primi tre posti. Anche il mercato globale della sincronizzazione, il processo che lega una composizione musicale con un'immagine in movimento (un programma televisivo, un film, una pubblicità, un videogioco o qualsiasi altra opera con una piattaforma visiva), è cresciuto, salendo del 2,8% e mantenendo la sua quota del 2% di tutti i ricavi della musica registrata. Se si desidera utilizzare un brano particolare per questi mezzi, occorre infatti l’ autorizzazione da un editore / autore di canzoni per ottenere a pagamento la "licenza di sincronizzazione" e quindi il permesso di usare quella composizione in sincronia con la parte visuale senza restrizioni.

A livello regionale, gli Stati Uniti sono cresciuti del 7,6%, un dato significativo rispetto a quello dell’ anno precedente, con un aumento delle entrate in streaming dell'80,5% su base annua. Il mercato nordamericano nel suo insieme è cresciuto del 7,9% (rispetto all'1,5% nel 2015), l'Europa del 4% e l'America Latina del 12%, confermandosi per il settimo anno consecutivo la regione con il mercato in maggior espansione.

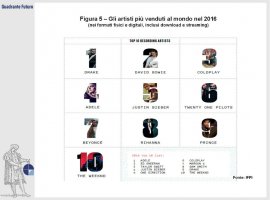

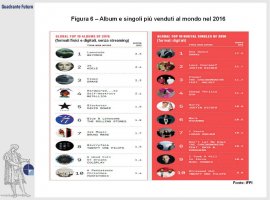

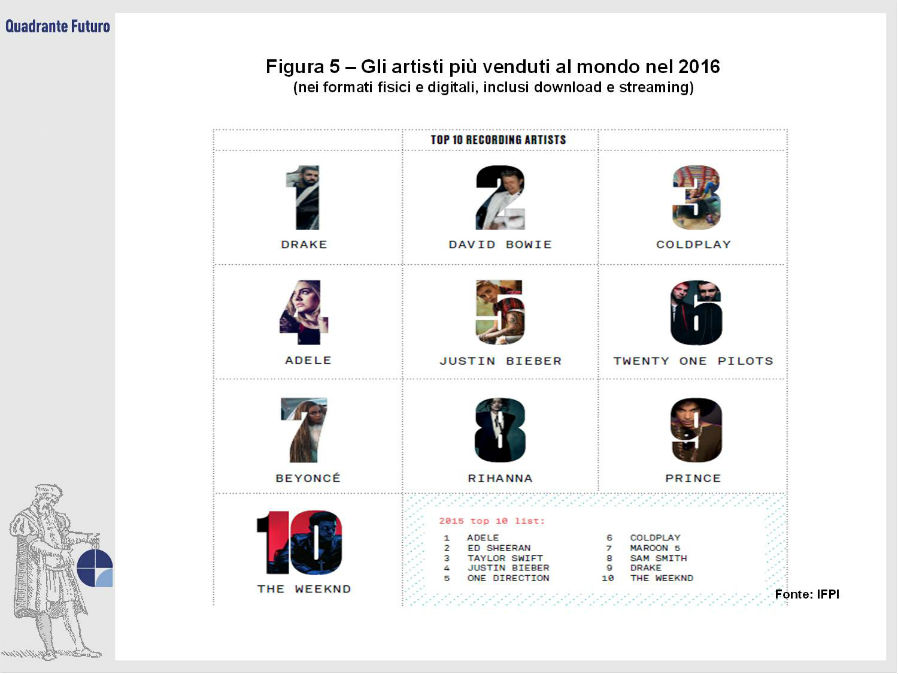

Il rapper canadese Drake è stato nominato dall’ IFPI come l'artista discografico più venduto al mondo nel 2016, per la quarta volta in cima alla Global Chart (Figura 5), che premia gli artisti più venduti in tutti i formati fisici e digitali, inclusi download e streaming. Lemonade di Beyoncé ha primeggiato invece nella Global Album List 2016 dell'IFPI (basata sulle vendite fisiche e digitali, ma esclusi gli stream - Figura 6), battendo 25 di Adele – secondo - e Views di Drake al terzo posto. I Metallica con Hardwired ... To Self-Destruct e David Bowie con Blackstar completano la top five degli album più venduti in tutto il mondo.

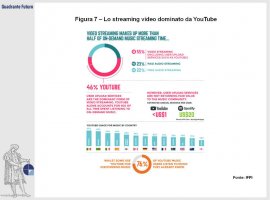

A temperare l'ottimismo generale che i risultati del rapporto hanno portato resta il problema sempre più controverso e irrisolto delle basse percentuali di royalty derivanti da YouTube, la piattaforma musicale più diffusa al mondo. Secondo i dati IFPI, i servizi di streaming video caricati dagli utenti che operano in base alla legislazione sul porto sicuro hanno reso 553 milioni di dollari ai detentori dei diritti nel 2016, derivanti da un pubblico globale di oltre 900 milioni di utenti. La disparità tra questo rendimento e i 3,9 miliardi di dollari che i titolari dei diritti hanno ricevuto dai servizi di streaming negli stessi 12 mesi - nonostante lo streaming abbia una base di utenti molto inferiore, di circa 200 milioni di persone - costituisce un serio problema che deve essere affrontato se l'industria musicale intende raggiungere il suo massimo potenziale.

Questa distorsione del mercato è nota come divario di valore: la disparità tra il consumo di massa di musica su servizi che si basano su contenuti caricati dagli utenti e i ricavi minimi restituiti da queste piattaforme a coloro che creano e investono nella musica stessa (Figura 7). Questa crescente disuguaglianza getta un'ombra sull'intero panorama e ovviamente inquieta l’industria musicale e buona parte degli artisti.

Per concludere è da segnalare il revival del vinile, in decisa crescita da anni sui mercati statunitensi ed europei, in netta controtendenza rispetto al calo dei CD. Molti artisti, soprattutto quelli “di nicchia”, decidono di omaggiare i loro fan con dischi in vinile in edizione limitata, che spesso anticipano le uscite ufficiali o aggiungono tracce speciali non reperibili altrove. Il mercato della musica è dunque ben lungi dallo sparire: le case discografiche non fanno più i profitti stratosferici di un tempo, non tanto per colpa della pirateria, ma perché il mercato è cambiato radicalmente con l’avvento di Internet, imponendo nuove strategie commerciali in continua mutazione.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}