La vendemmia del 2017 si è rivelata l'annata più scarsa per l'Italia dal 1947, ma il settore rimane uno dei più sani del nostro paese

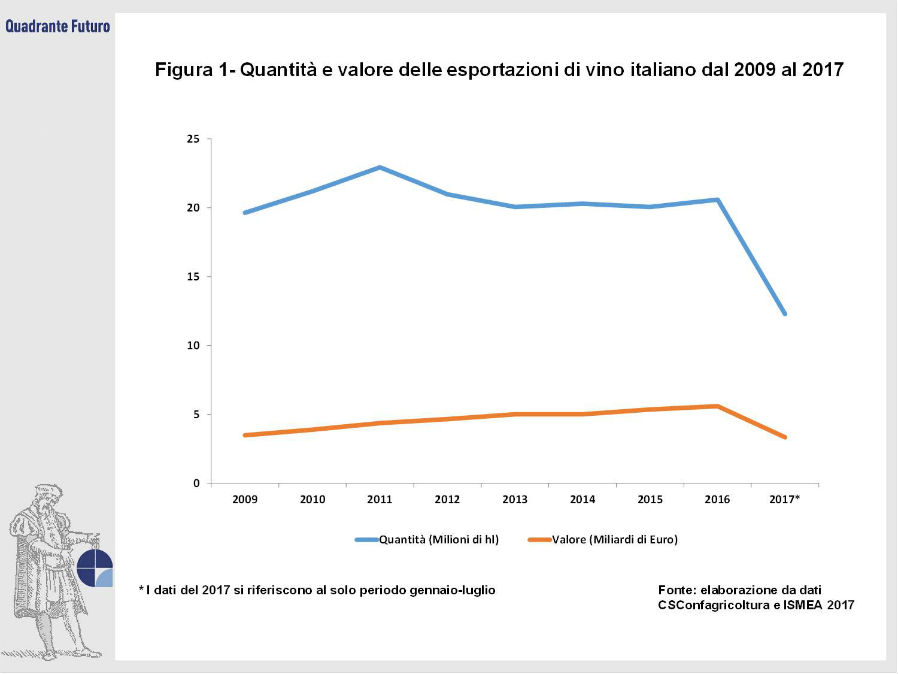

Sono anni tumultuosi per il settore vitivinicolo italiano. Dopo una crescita costante del valore delle esportazioni dal 2009 al 2016 e buoni risultati anche nel 2017 (Figura 1), le esportazioni del 2018 sembrano destinate a scendere.

Assoenologi - l'Associazione nazionale di categoria dei tecnici vitivinicoli - stima infatti che la vendemmia del 2017 porterà a una produzione di circa 40 milioni di hl di vino, contro gli oltre 50 milioni del 2016: il -20% in media, con il Nord Italia che si attesta sul -8% e il Centro Italia al -30% (dati ISMEA/UIV).

Si tratta dell'annata più scarsa per l'Italia dal 1947 (36,4 milioni di hl).

La causa? Il clima.

Lo scorso aprile infatti il paese è stato attraversato da un'ondata di gelo che ha danneggiato buona parte dei germogli, mentre da maggio in poi un caldo eccezionale, mitigato nel Nord Italia da piogge scarse, ma spesso accompagnate da dannose grandinate, ha disidratato i grappoli e decimato la produzione. I decrementi si sono verificati in tutte le regioni italiane, con cali che hanno raggiunto il -45% in Toscana, Lazio, Umbria e Sardegna.

Una sorte condivisa anche da Francia e Spagna, che insieme all'Italia sono i maggiori esportatori di vino al mondo, con una quota di mercato complessiva che va dal 51% per i vini in bottiglia all' 86% per gli spumanti sul totale mondiale (Figura 2).

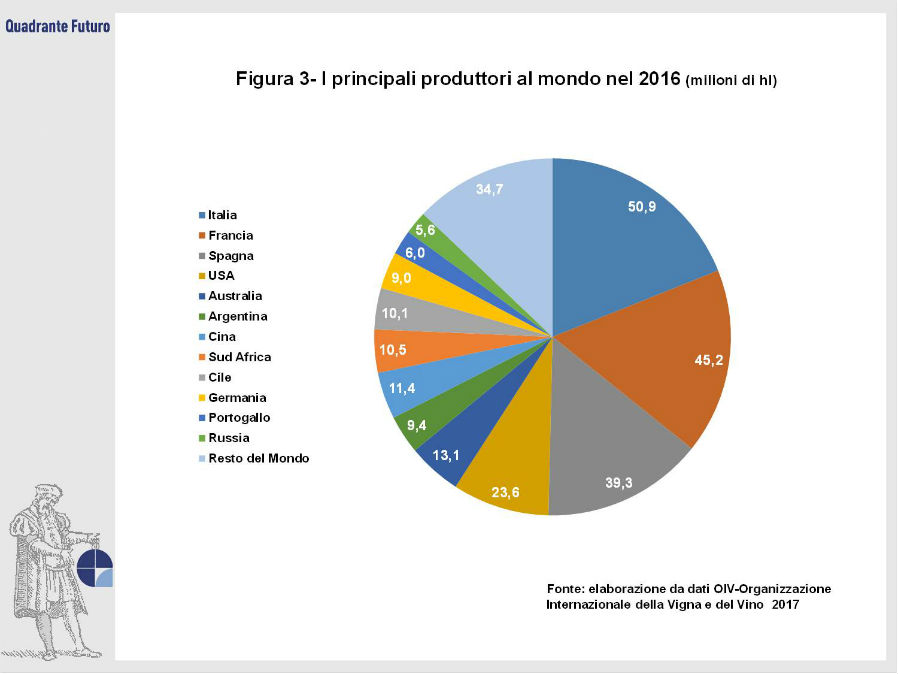

In particolare, nel 2016 l’Italia è il maggior produttore mondiale (Figura 3) di vino - 50,9 milioni di hl – e occupa il quarto posto al mondo per superficie vitata – 642.000 ha di terreno totali – con Sicilia (100.000 ha), Puglia (86.000 ha) e Veneto (81.000 ha) come prime tre regioni.

A livello nazionale, il settore è composto principalmente da piccolissime aziende (80%), che però contribuiscono soltanto per l'1,5% alla produzione totale; le grandi realtà industriali invece rappresentano uno 0,2% del tessuto produttivo, ma contribuiscono per oltre il 40%; infine, le strutture cooperative contribuiscono per oltre il 50% alla produzione totale di vino. Il settore resta uno dei fiori all'occhiello del noostro Paese e su di esso si continua a puntare per il futuro, grazie anche a nuove sperimentazioni e all'alta qualità, alla forte crescita dei prodotti biologici e biodinamici e al tentativo di "personalizzare" la produzione.

La produzione regionale media ha registrato nel periodo 2014 – 2016 il primato del Veneto (Più di 1 miliardo di hl), seguito da Emilia Romagna (8 milioni) e Puglia (7 milioni). La quantità, tuttavia, non in tutti i casi corrisponde al top della qualità: dei 405 marchi DOP (73 DOCG e 332 DOC) e 118 IGT presenti in Italia, le regioni che si distinguono sono la Toscana con 52 DOP e 6 IGT, il Piemonte con 58 DOP e il Veneto con 42 DOP e 10 IGT.

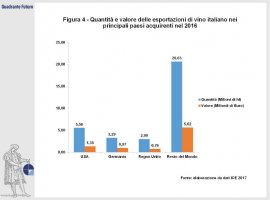

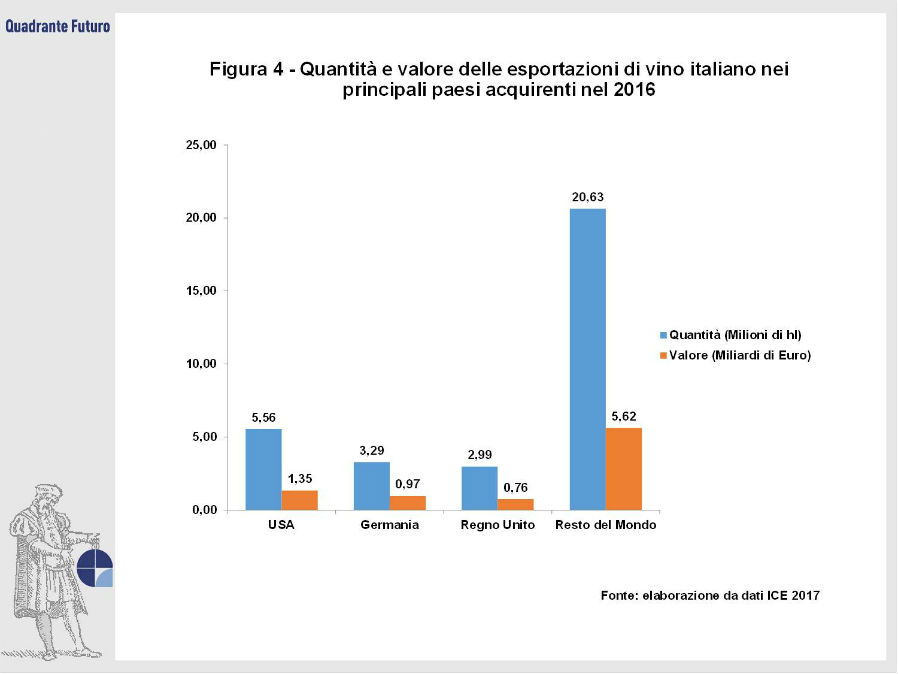

Di grande rilevanza il fatto che nel 2016 il peso del settore vitivinicolo (12,9 miliardi di Euro) sul fatturato agroalimentare italiano abbia toccato il 16,2% (nel 2015 era al 9,4%): un risultato che conta quasi il 50% delle entrate dalle esportazioni – 5,6 miliardi di Euro, +4,3 % rispetto al 2015 -, che nel caso italiano (Figura 4) sono dirette principalmente verso gli Stati Uniti (1,35 miliardi di Euro), la Germania (977,9 milioni) e il Regno Unito (763,8 milioni).

Anche nel 2017 i dati sulle esportazioni sono positivi. Già a luglio 2017 sono stati esportati più di 12 milioni di hl di vini e mosti (+7% rispetto allo stesso periodo del 2016), per un valore di 3,3 miliardi di Euro (+8% rispetto al 2016).

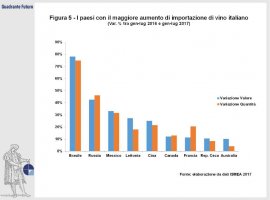

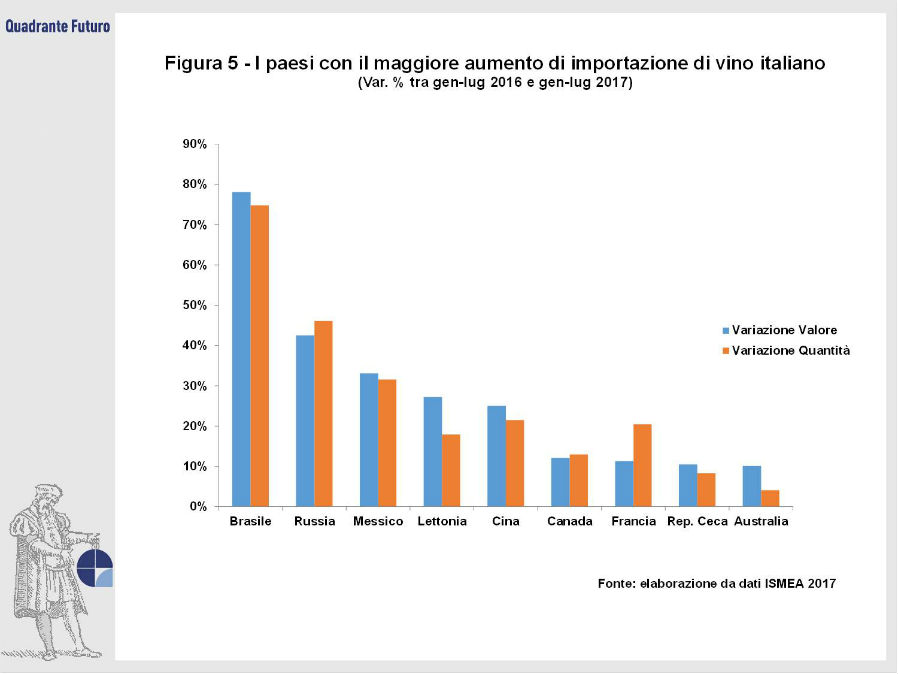

Se i principali acquirenti rimangono USA, Germania e Regno Unito, nel 2017 alcuni paesi extraeuropei hanno aumentato visibilmente, come detto, la percentuale di acquisti dall’Italia: è il caso del Brasile (+78,1% in valore rispetto allo stesso periodo del 2016), della Russia (+42,5%), del Messico (+33%) e della Cina (+25%).

Notevoli aumenti delle importazioni dall’Italia sono stati registrati anche in altri paesi dell’Unione Europea (Figura 5): in particolare, la Lettonia (+27,2%), la Francia (+11,3%) e la Repubblica Ceca (+10,5%).

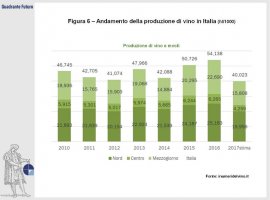

Le avverse condizioni climatiche hanno colpito peraltro anche Francia (36,7 milioni di Hl prodotti) e Spagna (33,5 milioni), permettendo così all’Italia di rimanere nonostante tutto il maggior produttore al mondo (Figura 6).

La flessione ha colpito in maniera così forte soltanto i tre principali produttori mondiali (seguiti dalla Germania, dove la produzione nel 2017 è scesa del 10%), che tuttavia restano ben al di sopra degli altri paesi: gli Stati Uniti sono infatti quarti al mondo nel 2017, ma non superano i 23,3 milioni di Hl.

E' verosimile dunque che il differenziale di produzione si scarichi sui prezzi, aumentando il costo delle bottiglie.

Nel 2018 sarà interessante osservare quali contromisure gli operatori economici del settore attueranno per contrastare i contraccolpi di questa annata difficile sul fatturato vitivinicolo italiano, che rimane uno dei più sani nel nostro paese.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}