La salute continua a rappresentare un fattore importante per le famiglie italiane, pur con differenze fra le fasce di reddito

Dopo l’attacco terroristico alle Torri Gemelle del 2001 e la crisi finanziaria del 2008, la guerra contro questo virus Covid-19 (dove "CO" sta per corona, "VI" per virus, "D" per disease, cioè malattia e "19" indica l'anno in cui si è manifestata) è il terzo evento, dall’inizio del millennio, a ribaltare la storia recente e a scompigliare ogni nostra certezza. Quadrante Futuro presenterà una serie di schede che avranno come fulcro analisi relative ad aspetti e conseguenze di questa pandemia.

Questa, di apertura, è una fotografia ante-evento (i dati arrivano fino al 2018) che mostra da quale punto si partiva, in Europa e soprattutto in Italia.

Nell’Agenda 2030 delle Nazioni Unite, tra i vari obiettivi, ne è stato predisposto uno di carattere sanitario con lo scopo di mobilitare i finanziamenti necessari per un’assistenza ufficiale allo sviluppo della salute, finanziamenti volti a fornire ai cittadini un pacchetto di servizi sanitari essenziali come ad esempio vaccini e farmaci salvavita per le persone diabetiche o con HIV, con l’obiettivo, nel lungo periodo, di raggiungere una copertura sanitaria universale. Secondo ben quattro diverse e attendibili fonti (l’aggiornamento del database dell’Organizzazione Mondiale della Sanità sulla spesa sanitaria globale, i dati sull’assistenza ufficiale allo sviluppo per la salute pubblicati dall’OCSE, l’Organizzazione per la Cooperazione e lo Sviluppo Economico e il sondaggio del Policy Cure Research), in termini di PIL pro capite sembra che gran parte dei paesi del mondo stia progredendo, in quanto la spesa pubblica per la salute è in aumento quasi dappertutto. Nonostante questo incremento, dai dati emerge come la salute non sia ancora al centro delle priorità delle politiche di molti governi, in quanto i finanziamenti ad essa destinati sono ancora troppo bassi in molti paesi e ben lontani dal garantire una copertura sanitaria universale (Universal Health Coverage – UHC). Se da un lato, nei paesi a reddito alto, la spesa pro capite è quasi raddoppiata in termini reali tra il 2000 e il 2016, crescendo da 130 dollari a 270 a persona, e nei paesi a reddito medio il valore è passato da 30 a 58 dollari pro capite; dall’altro nei paesi a reddito basso la spesa sanitaria è diminuita se rapportata in percentuale alla spesa pubblica, scendendo dal 7,9% del 2000 al 6,8% del 2016. Complessivamente, nel 2016, la spesa dei paesi a basso reddito è stata pari a 19 dollari pro capite contro i sopracitati 270 dollari investiti in media dai paesi ad alto reddito. Più in generale, in termini di spesa sanitaria pro capite da parte delle famiglie, si evidenziano inoltre marcate differenze a seconda delle classi di reddito di queste ultime (Figura 1).

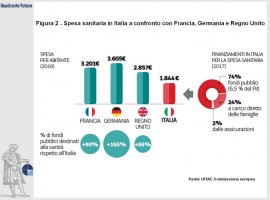

Nel “15° Rapporto Sanità", dal titolo: "Il ritorno della Politica nazionale in Sanità (?)" redatto da CREA Santità (Centro per la Ricerca Economica Applicata in Sanità che svolge la propria attività di ricerca presso l’Università “Tor Vergata”), viene messo in luce come, sebbene nel 2018 sia in crescita dell’1,6%, la spesa sanitaria totale italiana sia inferiore di ben il 32% rispetto a quella dei paesi europei entrati a far parte dell’Unione prima del 1995. Nella Figura 2 vediamo il confronto dell’Italia con i principali paesi europei. Per quanto concerne invece i paesi entrati a far parte dell’Unione Europea dopo il 1995, l’Italia mantiene ancora livelli di spesa superiori (la spesa nostrana è maggiore del 157,5%). È tuttavia importante sottolineare come questo gap, dal 2000 a oggi, si stia progressivamente assottigliando: solo nell’ultimo anno si è infatti ridotto di 9 punti percentuali.

Se ci si concentra invece sulla spesa sanitaria privata, dal rapporto sopracitato emerge come, rispetto ai paesi europei ante-1995, l’Italia abbia speso l’11,4% in meno nel 2018. Il divario di investimento è cresciuto costantemente e significativamente tra il 2000 e il 2007 (a causa dell’abolizione dei ticket sanitari nel 2001), per poi invertire la tendenza negli anni successivi e infine riprendere a crescere nell’ultimo triennio (+3% nel 2018). Se si confronta invece la spesa dei paesi entrati nell’Unione Europea dopo il 1995, si può vedere come il gap tra la loro spesa sanitaria privata e quella italiana sia andato progressivamente riducendosi, passando dal 490,6% al 157%.

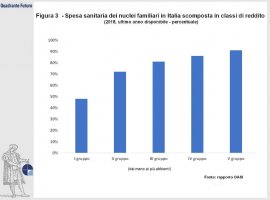

Più nello specifico, per la situazione italiana, le elaborazioni a partire dai dati Istat del Rapporto Oasi del 2018, indagano la spesa sanitaria dei privati (nuclei famigliari) scomponendola in base alla suddivisione di questi ultimi in gruppi di reddito; più in dettaglio, di seguito si farà riferimento a cinque gruppi, dal più povero (I gruppo) al più ricco (V gruppo). Le classi rappresentano le famiglie non solamente in termini di spesa, ma soprattutto in termini di caratteristiche sociali, economiche, demografiche, geografiche e culturali. Più della metà delle famiglie appartenenti al primo gruppo, risiede infatti nelle regioni del Sud, in media il 20% dei componenti di questi nuclei famigliari è disoccupato e il 75% non ha nemmeno un diploma. In aggiunta, meno della metà delle famiglie appartenenti a questo gruppo ha speso almeno un euro in sanità nell’ultimo anno. Quest’ultima percentuale sale al 70% tra le famiglie del secondo gruppo e all’80% tra quelle del terzo gruppo fino ad arrivare al 90% tra quelle che appartengono alla classe di reddito più elevato (Figura 3). Queste ultime famiglie risiedono prevalentemente al Nord, in media uno su sei dei loro componenti è un imprenditore o un dirigente e uno su tre possiede almeno un titolo di studio universitario. Il quarto e il quinto gruppo di reddito, sebbene rappresentino unicamente il 35% delle famiglie italiane, assorbono da soli quasi il 60% del totale della spesa sanitaria; dato coerente con quello della spesa generale di queste due classi che rappresenta circa il 55% del totale. Inoltre, nonostante il primo e l’ultimo gruppo di reddito rappresentino ciascuno il 5% circa della popolazione, il loro peso in termini di potere rappresentativo della spesa totale è nettamente differente: la prima classe di reddito conta infatti per l’1,8% della spesa totale, mentre l’ultima per ben il 13,7%.

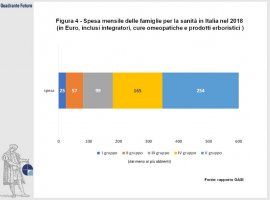

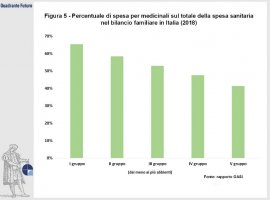

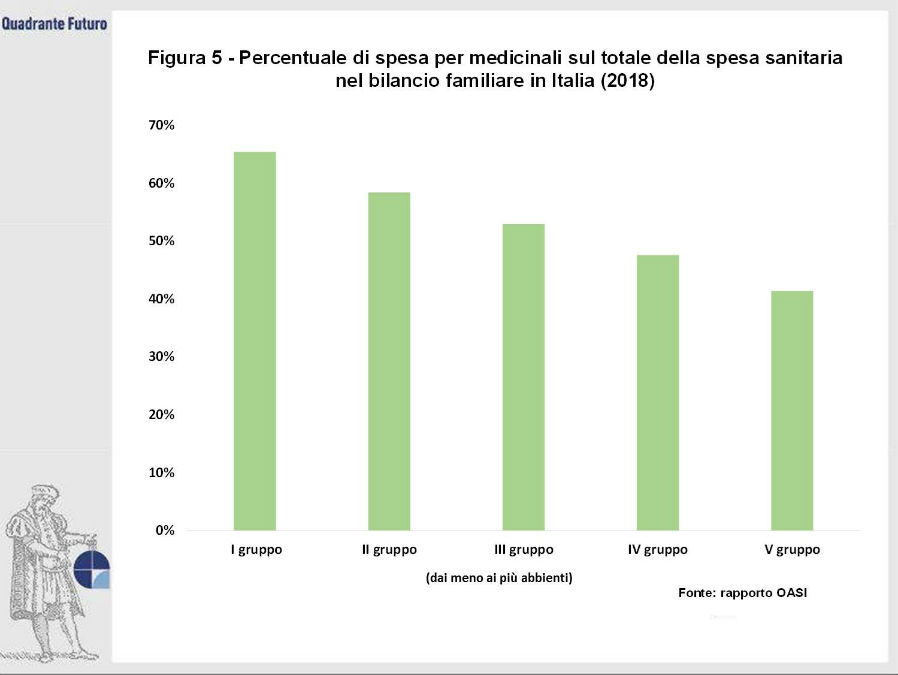

Secondo quanto emerge dal sopracitato Rapporto Oasi, in Italia, una famiglia con un reddito basso (I gruppo) spende in media ogni mese per la propria salute, fra medicinali, cure dentistiche, dispositivi biomedicali e assistenza, un decimo di quanto spende una famiglia appartenente alla classe di reddito più alta (V gruppo): 25 euro contro 254 euro (Figura 4). Un’ulteriore dinamica interessante che emerge dallo studio è che più aumenta il reddito delle famiglie meno queste spendono in proporzione per i medicinali, inclusi integratori, cure omeopatiche e prodotti erboristici: se infatti questa voce rappresenta il 65% della spesa sanitaria delle famiglie a basso reddito, la percentuale scende al 41% per quanto riguarda i nuclei famigliari più benestanti (Figura 5).

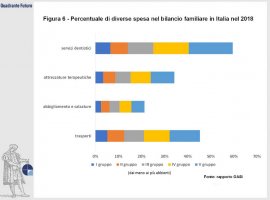

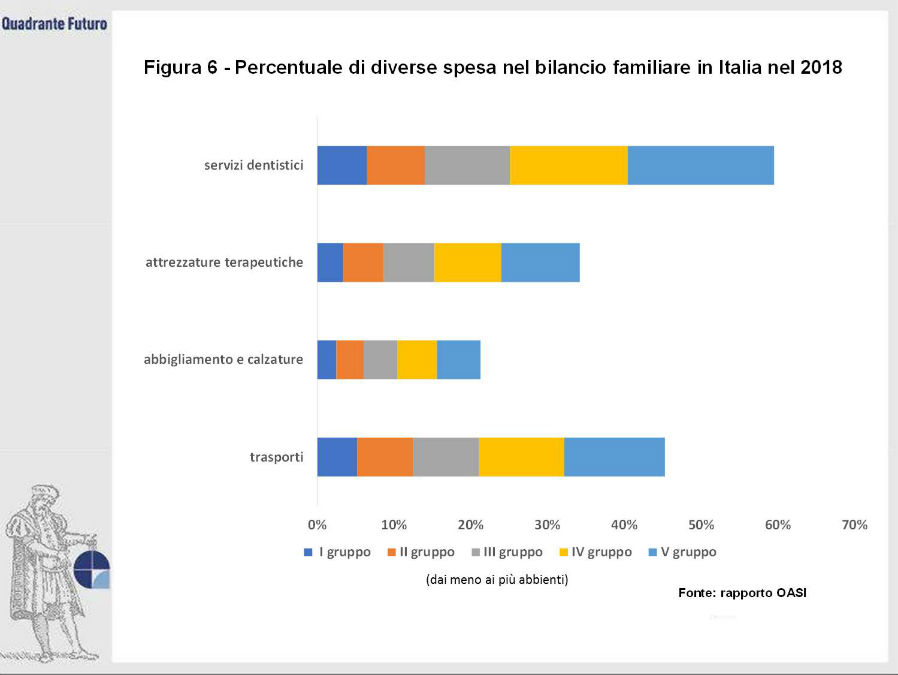

Quest’ultima osservazione non si applica tuttavia alle spese odontoiatriche: le spese dentistiche rappresentano infatti uno dei principali elementi di vulnerabilità del Sistema Sanitario Nazionale e sono tra i maggiori fautori di disuguaglianze in termini di spesa per la salute. La voce di spesa relativa all’ambito odontoiatrico è pari a ben il 6% della spesa delle famiglie più povere e al 20% di quelle dei più ricchi. Un discorso analogo può essere inoltre anche applicato alle le attrezzature terapeutiche, il cui peso sul totale della spesa sanitaria oscilla dal 3% al 10%. Fa un certo effetto pensare che ogni anno dal dentista si spende il triplo di quanto si spenda per abbigliamento e calzature e che nel bilancio famigliare le spese per le attrezzature terapeutiche pesino quasi quanto quelle per i trasporti (Figura 6).

Se si analizzano i dati nella loro totalità, si può vedere come, più in generale, negli ultimi anni, le famiglie italiane abbiano cercato di ridurre e limitare le spese per visite e accertamenti, tuttavia più in termini di quantità che di qualità: questa voce di spesa è diminuita del 32% per le famiglie del primo gruppo, del 21% e del 15% rispettivamente per il secondo e il terzo gruppo e, infine, del 12% e del 9% per quanto riguarda le ultime due classi di reddito. Un dato allarmante è invece quello relativo alla percentuale di persone che non si sono sottoposti nemmeno ad una visita medica e/o ad accertamenti: questa percentuale è pari al 13,4% dei componenti della prima classe di reddito, al 5,6%, al 3,6 e al 2,8% rispettivamente della seconda, della terza e della quarta e, infine, all’1,8% del gruppo dei più benestanti.

Se si considerano invece i dati ponderati in base alla presenza di patologie e malattie, dal Rapporto Oasi emerge come questo fattore impatti in misura significativa sul totale della spesa delle famiglie, acquisendo un peso sempre maggiore specialmente man a mano che si scende verso i redditi più bassi.

È tuttavia importante sottolineare che, se si prende in considerazione il totale della spesa mensile e il peso in percentuale della voce relativa all’intero ambito sanitario, la distanza fra il primo e il quinto gruppo di reddito non è così elevata né marcata quanto l’importo netto in euro di spesa: le famiglie più povere destinano infatti il 3% dei loro guadagni in sanità mentre le famiglie più abbienti il 4,6%. Questo fattore mette in luce come, sebbene non sia stata una questione prioritaria per i governi degli ultimi anni, più orientati ai tagli che agli investimenti in sanità, la salute rappresenti invece un fattore importante per le famiglie italiane, e questo, se era già valido prima che scoppiasse questa pandemia, alla luce dei fatti odierni assume un significato ancora più importante.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}