La domanda di materie prime è fortemente condizionata dalla riduzione degli investimenti cinesi e i prezzi potrebbero continuare a scendere come è avvenuto nell'ultimo triennio

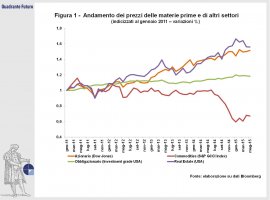

Dal maggio 2011, punto massimo del ciclo delle materie prime, al maggio 2015, l'indice S&P Commodity, che raggruppa i prezzi delle principali materie prime scambiate sui mercati, è crollato del 40%, facendo registrare un andamento decisamente peggiore rispetto ad azioni, obbligazioni e abitazioni (Figura 1).

Dalla seconda metà del 2014 il crollo del prezzo del petrolio ha pesantemente condizionato l'indice stesso e ha innescato l'ulteriore ribasso dei metalli, i cui prezzi erano già in calo da 3 anni, per via della relativa debolezza della locomotiva cinese.

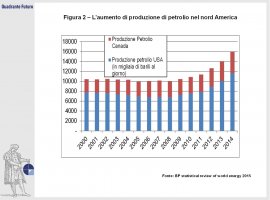

Nel caso del petrolio si è verificato un rallentamento dal lato della domanda, ma la causa scatenante del crollo del prezzo del barile (da noi anticipato nella scheda "La Cina e le commodities") è stato lo shock creato dal boom della produzione di shale oil e shale gas nel nord America, grazie alle nuove tecniche di estrazione, il cosiddetto fracking, (Figura 2).

Ciò ha provocato una conseguente guerra commerciale principalmente con Arabia Saudita e Russia, che non hanno avuto la minima intenzione di ridurre la propria produzione (e perdere quote di mercato).

I costi di produzione del fracking variano molto a seconda dei giacimenti, ma si collocano mediamente attorno ai 70 dollari al barile; con il prezzo mondiale del petrolio attorno ai 60-65 dollari, molti produttori sono perciò fuori mercato e alcuni hanno dovuto interrompere le estrazioni.

Comunque sia, queste nuove tecniche sono molto più flessibili nell'interrompere e riprendere le estrazioni a seconda del prezzo e dei margini di ricavi/costi; il che, insieme alla mancata riduzione della produzione altrove, pone un limite a sostanziali incrementi del prezzo dell'oro nero.

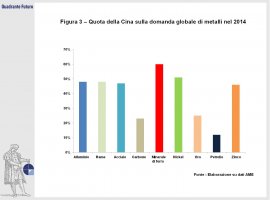

Per quanto riguarda i prezzi dei metalli negli ultimi 12 mesi sono stati condizionati anche dal sentiment negativo creato dal ribasso del prezzo del petrolio. I loro problemi sono tuttavia prevalentemente di natura strutturale e hanno origine da un paese in particolare: la Cina. Ma occorre fare un passo indietro al 2002 (fino al 2011), quando la domanda di metalli tra cui alluminio, carbone, minerale di ferro, nickel e rame da parte della Cina crebbe esponenzialmente fino a raggiungere in media la metà dei consumi globali (Figura 3).

I prezzi schizzarono alle stelle e i guadagni sempre più alti attirarono investimenti in nuova capacità produttiva (dall'alluminio passando per il carbone e il rame, in Cina e nel resto del mondo - Australia e Brasile in primis); sorsero nuovi impianti minerari in molti paesi, soprattutto nel quadriennio 2007-2011, con una breve pausa nel 2009, nella convinzione che la Cina avrebbe continuato a crescere ai ritmi del 10% l'anno. Ma proprio quando questa nuova ondata di capacità produttiva è entrata in piena funzione – nel 2012 - la locomotiva cinese ha iniziato a rallentare, con un conseguente eccesso di produzione mondiale.

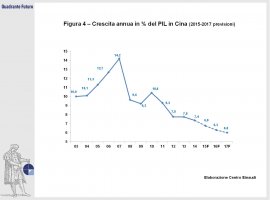

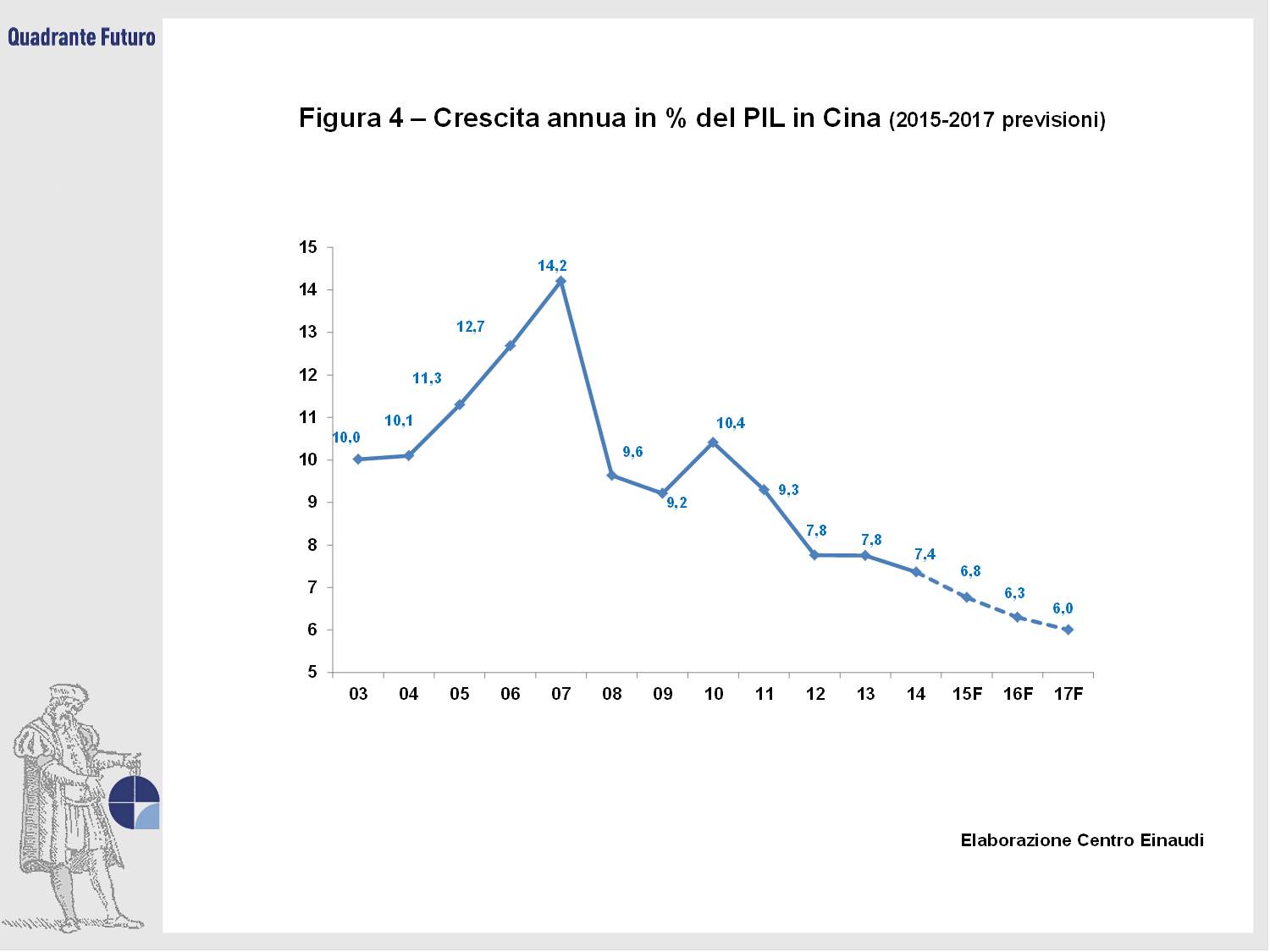

La crescita annua del PIL della Cina si è attestata al 7,5% nel 2012-2014, in ribasso dal 10,6% nel 2002-2011 (Figura 4). Che cosa è successo alla crescita cinese? Per capirlo bisogna ritornare al 2008-09 e al mastodontico piano di investimenti di 586 miliardi di dollari USA che il governo cinese ha messo in atto per sopperire al calo delle esportazioni in seguito alla crisi finanziaria internazionale. Ebbene grazie a tale piano, i prezzi delle commodities, che avevano subito un crollo per via della crisi, rimbalzarono prepotentemente fino a toccare picchi record nel biennio susseguente (2010-11). Tale fiume di denaro ha portato a massicci investimenti in costruzionii e in industrie collegate come quella siderurgica che si stanno pero' rivelando sproporzionati.

Appare infatti assodato che sia in atto una bolla immobiliare in diverse parti della Cina (Investec stima che vi siano fra le 40 e le 70milioni di nuove unità abitative vuote, una cifra enorme; basti pensare che tali valori rappresentano più unità abitative di quante ve ne siano nel territorio italiano). Allo stesso tempo il governo sta cercando di reindirizzare la Cina verso un'economia guidata dai consumi piuttosto che dagli investimenti. In aggiunta il governo ha deciso finalmente di farsi carico del problema dell'inquinamento, ormai giunto a livelli non più sostenibili, introducendo norme più severe contro le produzioni più inquinanti (ad esempio di acciaio e alluminio).

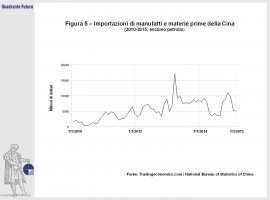

Ecco quindi in sintesi le ragioni per cui la bolla immobiliare, la transizione dell'economia e l'impegno a ridurre l'inquinamento stanno rallentando la domanda di materie prime (Figura 5) da parte della Cina e di conseguenza le quotazioni delle medesime sui mercati.

Non tutte le commodities però sono colpite allo stesso modo dal rallenamento cinese. Nonostante lo spettacolare calo registrato nella seconda parte del 2014 e nei primi mesi del 2015, il petrolio è relativamente poco influenzato dalla domanda cinese, che rappresenta solamente il 12% dei consumi globali e dipende soprattutto da uno shock della curva di offerta (dovuto all'avvento dello shale oil nel nord America). Tra le commodities più colpite figurano il minerale di ferro, il carbone e l'acciaio, in quanto il loro utilizzo è direttamente legato alle costruzioni (in calo per via dell'attenuarsi della bolla immobiliare) e inoltre soffre l'introduzione delle norme per ridurre l'inquinamento (soprattutto nel caso del carbone). Per quanto riguarda altri metalli come alluminio, nickel, rame e zinco, essendo il loro utilizzo più diversificato poichè include anche altre industrie trainate dai consumi (auto, dispositivi elettronici, energia, industria aerospaziale), risultano meglio posizionati per assorbire il cambiamento dell'economia cinese.

Nel lungo termine verosimilmente l'eccesso di capacità produttiva dovrebbe essere assorbito, in quanto le aziende con costi estrattivi più elevati saranno costrette ad uscire dal mercato. Un'incognita aleggia però come una spada di Damocle sul prezzo delle materie prime. Nei prossimi anni risulterà fondamentale sapere quale sarà la gestione della transizione economica della Cina. Una riduzione degli investimenti troppo rapida potrebbe creare un rallentamento eccessivo della crescita del PIL, mentre continuare a sostenerli troppo a lungo potrebbe portare allo scoppio della bolla. In entrambi i casi la domanda delle commodities potrebbe ricevere uno shock tremendo, e di conseguenza i prezzi potrebbero proseguire la spirale ribassista, con ulteriori difficiltà per le aziende del settore, che ne hanno già patito la discesa in quest'ultimo triennio.

La scheda riflette le opinioni personali dell’autore e non quelle di SMBCE Limited presso cui lavora

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}